2021年城投债发行市场区域分化明显

来源:普益标准 2021-07-12 17:23:56

摘要:2021年以来,政府对城投债务在发行规模和发行利率两方面加强管控,城投政策逐渐进入偏紧周期。本文主要分析城投债2020年以来的各季度发行规模增长趋势和2021年以来城投债的发行规模、区域分布及期限结构,对全国城投企业发债情况进行梳理,探究目前城投债发行市场的发展情况。

一、2021年1季度发行规模大幅上升

2020年,城投债发行监管政策主要表现为鼓励发行和提供项目增长点。发行条件适度放宽、市场流动性充分宽裕和国家重点推动“两新一重”建设等因素都对城投债发行形成利好。2020年全年发行城投债4750只,合计发行规模3.84万亿元。2020年上半年城投债发行规模正向增长,下半年有所回落。主要受到两个因素的影响:第一个因素是自2020年2月份以来央行释放大量流动性带动实体经济,刺激城投债发行量猛增。第二个因素是11月份永煤超预期违约事件引发的市场扰动传导至城投债市场,导致4季度区域城投债发行明显受阻。

图1:2020年以来各季度城投债发行情况

资料来源:普益标准金融数据平台

2021年1季度,城投债共发行2056只,发行规模为1.54万亿元,环比增长分别为55.04%和56.59%,可以认为城投债一级市场基本走出永煤事件造成的影响。与2020年1季度相比,城投债的发行数量和发行规模分别同比上升103.77%和83.01%,一方面是由于2020年春节在1季度以来突发的新冠疫情影响导致该季度发行量基数较低,另一方面则是2020年四季度以来市场不稳定环境下部分城投企业压制的融资需求得到释放。总体来看,2021年1季度城投债发行的“开门红”或成为全年发行规模再创新高的起点。2021年2季度城投债发行规模大幅收缩,或与债券发行条件和审核趋严等因素直接相关。4月底上交所和深交所公布的债券发行指引,明确规定债券发行募资不得新增政府债务,对资产规模小于100亿元或主体评级低于AA(含)的城投,要求审慎确定债券申报。地方债务防控加强下,地方举债意愿的下降,及近期部分地区对平台融资监管加强,也可能影响城投债发行。4月以来,当局对地方债务重视度进一步上升,政治局会议明确强调“建立地方党政主要领导负责的财政金融风险处置机制”,加强地方国企债务风险管控等措施陆续落地,部分地区也相应出台债务控制方案。资料来源:普益标准金融数据平台

二、城投债发行市场更倾向于发行中期品种

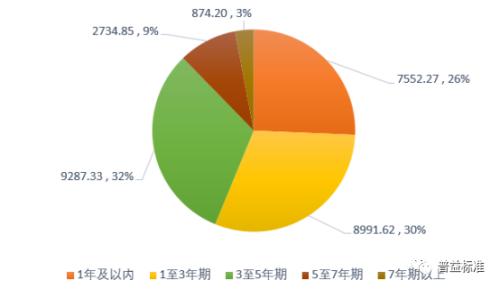

在发债期限方面,2021年上半年1年期及以下发行规模为7552.27亿元,占比25.65%;1至3(含)年期发行规模8991.62亿元,占比30.54%;3至5(含)年期发行规模9287.33亿元,占比31.55%;5至7(含)年期发行规模为2734.85亿元,占比为9.29%;7年期以上发行规模为874.20亿元,占比为2.97%。平均发行期限为3.43年,这说明在当前波动市场行情下,城投债发行市场更倾向于发行中期品种,避免长期品种。

图2:2021年上半年城投债发行期限结构

资料来源:普益标准整理

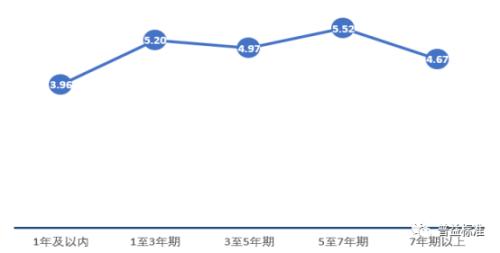

在不同期限的发行利率方面,1年期及以内发行利率为3.96%;1至3(含)年期发行利率为5.20%;3至5(含)年期发行利率为4.97%;5至7(含)年期发行利率为5.52%,7年期以上发行利率为4.67%。从整体来看,发行利率的平均值为4.81%,与3至5年期利率相差0.16bp,也从侧面反映了城投债在发行期限方面偏向于中期产品。资料来源:普益标准整理

图3:2021年上半年城投债不同期限产品发行利率(%)

资料来源:普益标准整理

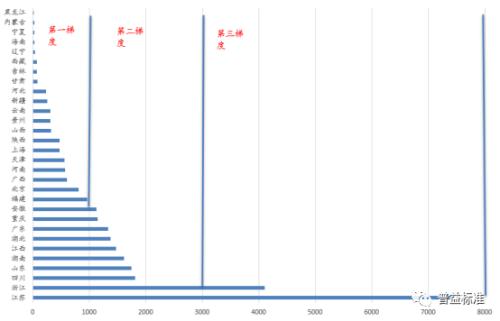

在城投债发行的区域分布方面,2021年上半年江苏省发行量最大,发行规模为7416.36亿元,发行只数为1230只,发行规模和发行量的占比分别为25.19%和30.96%。其次为浙江,发行规模为4104.6亿元,发行量为506只,占比分别为13.94%和12.74%。另外,四川发行规模为1814.90亿元;山东发行规模为1750.30亿元。按照东中西区域划分来看,东部地区发行总规模为17718.32亿元,占比60.18%;中部地区发行总规模为6583.01亿元,占比22.36%;西部地区发行总规模为5138.94亿元,占比17.46%。可以看出,东部地区城投债发行市场发展处于领先水平。对发行规模进行分档,0-100亿元为第一梯度;100-3000亿元为第二梯度;3000亿元以上为第三梯度。可以看出,处于第一梯度和第二梯度的省份较多,第三梯度只有浙江和江苏。这说明在城投债发行方面,区域分化态势比较明显。

图4:202年上半年城投债发行区域分布

资料来源:普益标准整理

三、总结资料来源:普益标准整理

2021年一季度,再融资需求扩大及市场情绪修复,城投债发行规模大幅增长,但净融资仍呈区域分化态势;货币政策边际收紧导致发行利率同比上升明显。二季度,市场资金面边际收紧态势仍延续,城投债到期规模仍较大,由于一季度城投债净融资及二季度地方政府债发行加速等因素,二季度城投债发行增速放缓。货币政策边际收紧及地方政府隐性债务高压监管的态势下,城投债信用风险持续分化。总体来看,2021年1季度城投债发行的“开门红”或成为全年发行规模再创新高的起点。2021年2季度城投债发行规模大幅收缩,或与债券发行条件和审核趋严等因素直接相关。在发债期限方面,城投债发行市场更倾向于发行中期品种;在不同期限的发行利率方面,产品发行期限与利率呈上下波动形态;在城投债发行的区域分布方面,区域发行主要集中于江苏和浙江,呈现出分化态势。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章