涤纶短纤:为何成为产业链最弱的品种?

来源:中粮期货278人参与讨论 2021-05-28 10:16:48

涤纶短纤期货上市伊始,曾受到了市场上的广泛看好,因为在聚酯产业链全方位进入扩产周期的格局下,短纤可谓一股清流,新投产能屈指可数,而作为交割品的棉型直纺涤短更是在2020年下半年-2021年四季度之间新投产能完全空白。上市后的前五个月,涤短期货确实不负众望,走出犀利的上涨行情。但进入2021年3月后,行情风云突变,短纤迅速沦落为产业链最弱的品种,走势既弱于原料端的PTA、乙二醇,同样落后于棉花、棉纱及其他纺织原料,走出了流畅的下跌行情。

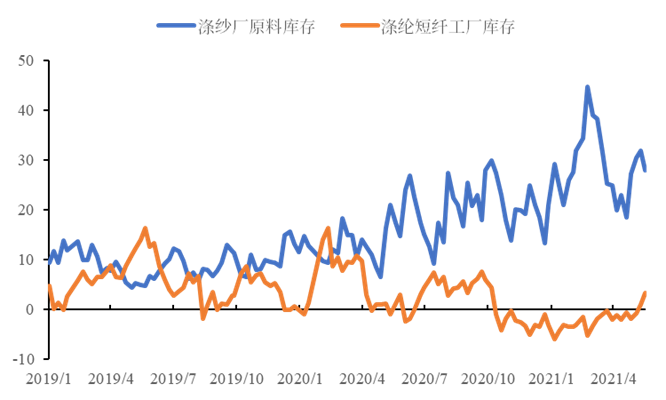

从数据上来看,似乎涤纶短纤的库存并不高,甚至在2020年国庆节后长达半年的时间内都处于负库存状态。然而从现实来说负库存并不会真的出现,所谓的负库存指的是生产厂商订单超卖,部分库存虽然实体仍在工厂,但已经被下游厂商或贸易商预定,导致不能提供实际的流动性。

从短纤这一商品的特性而言,其贮存所占空间较大,因此无论厂商还是贸易商都不愿意过多存放现货,一般情况上下游厂商的工厂库存大多以15-20天为上限。从2020年四季度-2021年一季度来看,由于直纺涤短行情向好,同时下游纯涤纱和混纺纱利润较好,贸易商和下游厂商对新生产的短纤现货接受度较高,实际上短纤社会库存大多集中于中间环节贸易商、期现商和下游厂商,体现出上游短纤厂商名义库存的持续低位。但是从实体库存来看,下游库存自2020年二季度起愈垒愈高,名义库存至2021年一季度一度达到40天以上。这样高的库存显然不可能由下游独自承受,必然有相当大的一部分以订单形式存放于上游短纤工厂。4月下旬开始,由于短纤期货05合约即将交割,短纤第一批仓单注销在即,此时部分贸易商及期现商出货积极,带来的结果就是上下游工厂库存同步上行,库存压力愈大。

图1 涤纶短纤上下游工厂库存(天)

数据来源:TTEB, 中粮期货研究院整理

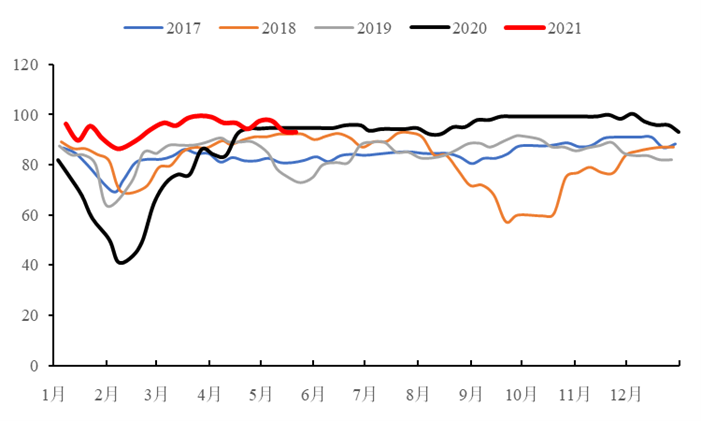

5月以来,在高库存的压力下,涤纶短纤工厂逐渐开始减产动作。但是从目前情况看,开工率的绝对降幅有限,总体开工负荷仍然高达90%以上。实际上,在下游纱线高利润的刺激下,下游厂商仍然在持续采购原料,迫使上游厂商延续生产,进一步加剧了库存的累积。

本质上来说,涤纶短纤的总体供需格局并不过剩,目前的高社会库存实际上来源于2020年二季度至今持续超高负荷生产带来的累积。2020年,在疫情影响下涤纶短纤价格来到低位,导致下游采购积极。但是这部分需求并非来自下游实际生产的拉动,而更多是低价格下爆发的投机需求。但是2020年的旺盛产销给市场带来了对2021年疫情恢复后实际需求的高估。随着价格重回高位,投机需求受到抑制,疲弱的实际需求暴露出来,而此前近一年持续高负荷生产的短纤库存最终给价格带来了决定性的压制。

图2 涤纶短纤工厂负荷(%)

数据来源:TTEB, 中粮期货研究院整理

总体而言,涤纶短纤近期跌势本质上是此前一年时间高负荷生产与实际需求高估带来的预期差。如今纺织旺季已过,全球疫情不确定性仍存,预期需求端能够带来的提振有限,而供给端必须作出足够的反应来解决目前的库存死结。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐