中信建投证券:经济景气市场震荡,核心资产左侧布局

来源:金融界网 2021-04-11 14:22:49

从近期市场表现来看,市场主线是一季报超预期方向和PPI超预期方向。现阶段主板一季报披露率大约为10%,在周期板块业绩持续超预期的带动下,主板业绩增速远远超越创业板。从经济运行的角度来看,3月CPI由负转正至0.4%、PPI较快上涨至4.4%,均超出市场预期。中观层面上,钢铁持续限产推动了钢铁价格上涨,工程机械销量大幅度攀升,都反映出宏观经济持续景气的特征。从利率来看,十年期国债利率仍然在3.19%-3.2%附近窄幅波动。因此综合来看,盈利和景气程度成为市场的主要驱动力。我们维持市场下跌逐步趋缓的判断,保持中性灵活的仓位不变。对投资者而言,需要关注盈利和估值逐步进入匹配的过程。特别是4月之后,金融市场利率和实体经济利率变化可能带来阶段性的反弹机会,交易型投资者可以参与,但价值型机构投资者仍然需要等待。从投资策略来看,我们提出如下建议:第一,核心资产逐步进入估值盈利匹配区间,投资者可以根据投资期限进行左侧建仓或者继续观望。第二,继续持有我们2月以来的高股息板块,持有高铁运营、酒店和景点等疫情结束受益板块。第三,跟踪经济景气变化,观察经济和流动性的拐点。

CPI上涨温和

PPI仍将上行

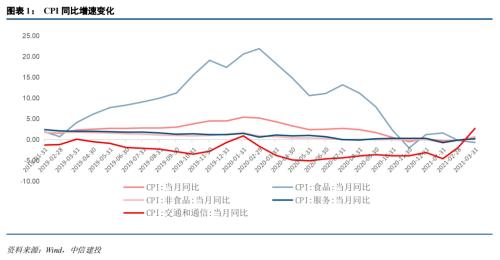

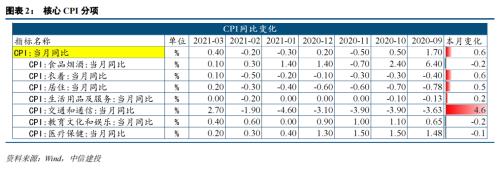

3月CPI由负转正,上涨温和。根据国家统计局数据,中国3月CPI指数同比上升0.4%,高于前值的-0.2%。拆分数据来看,我们认为CPI的温和上涨来自于两个方面相反方向趋势的共同影响:

(1)食品价格同比降幅由前值的-0.2%扩大至0.7%,为CPI下降贡献了拉力。其中猪肉价格同比降幅由前值的-14.9%扩大至-18.4%。这主要是春节后猪价的周期性下跌叠加去年同期疫情影响基数较高导致的。

(2)非食品价格同比增幅转正至0.7%,油价上行推动CPI上涨。受国际油价变动影响,交通和通信项同比增幅扩大至2.7%,直接拉动了CPI的回升。此外,值得注意的是随着国内服务业的逐渐恢复,CPI服务价格由前值的-0.1%小幅上升为0.2%,也验证了我们之前提到的服务业场景复苏观点。

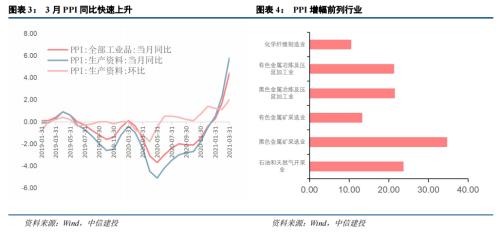

3月PPI上涨较快,预计未来仍将保持上行趋势。中国3月PPI同比涨幅由前值的1.7%上升至4.4%,冲高较快,明显超过市场一致预期的3.3%。分项来看,(1)生产资料直接拉动了PPI的大幅上升。生产资料同比涨幅由前值的2.3%上升至5.8%,带来最大增幅贡献。石油、化工、金属等行业价格上行明显。“碳中和”主题下,相关上游行业的去产能减排带来了供给侧的承压,对于石化、有色冶炼等价格上涨带来了支撑。(2)生活资料同比上涨0.1%,由负转正,对于PPI贡献度较低。

在以美国为首的海外复苏主线下,未来短期内全球大宗商品仍有上涨空间。叠加去年同期海外疫情低基数因素,预计未来短期内PPI仍将保持上行趋势。

通胀抬升

市场调整

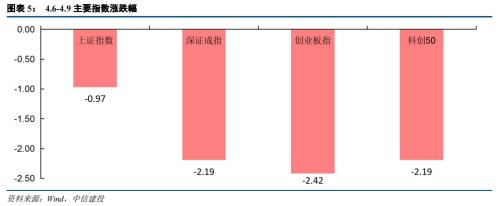

A股方面,4月6日-4月9日,三大指数结束上反弹,周二市场高开低走后,整体呈现调整走势。本周,上证指数、深证成指、创业板指、科创50分别下跌0.97%、2.19%、2.42%、2.19%。本周重点是周五公布了3月物价数据,CPI方面,同比转正,高于预期0.2%,PPI方面,同比增长4.4%,高于预期3.3%,比2月涨幅扩大2.7%。受到通胀超预期抬升的影响,周五市场出现调整,指数再次大跌。

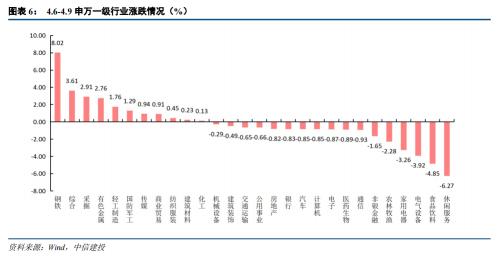

申万一级行业方面,钢铁、综合、采掘、有色、轻工、军工、传媒、商业贸易、纺织服装、建筑材料、化工本周收涨,其中钢铁指数涨幅超8%,采掘、有色涨幅近3%。而休闲服务、食品饮料、电气设备、家用电器、农林牧渔等核心资产集中标的跌幅居前,跌幅均超2%。

二级行业方面,钢铁、航运、工业金属、其他轻工制造、金属制品、玻璃制造、汽车服务、化学原料、船舶制造、造纸、其他采掘、黄金等涨幅居前;半导体、饮料制造、医疗服务、旅游综合、航运、专业工程、医疗器械等涨幅居前,而林业、园林工程、营销传播、环保工程及服务、动物保健等跌幅居前。而旅游综合、饮料制造、禽畜养殖、医疗服务、电源设备、景点、白色家电、农业综合、酒店、燃气、公交、种植业等则跌幅居前。

概念板块方面,次新股、钨矿、氢能、燃料电池、海南自贸港、自行车、航运、消毒液、丙烯、二胎政策、工业金属、动漫指数涨幅居前,白酒、信托重仓、服务器、触板、饮料制造、数字货币等则跌幅居前。

正如我们所预测的那样,核心资产在上周开启反弹之后,持续向上的动能并不强,而且内部出现了分化。市场更多是围绕业绩主线在进行短期的局部亢奋。原因是核心资产经历大幅波动后,仅仅能说进入估值合理的区间,但并没有持续反弹的驱动力,且在动态平衡下是否稳定仍有问号。核心资产的业绩没有问题,仍然是最优资产,但在当前市场环境下这样的业绩显然缺乏足够的吸引力,与此对应近期一些周期类股票的业绩预告倒是因为基本面的强劲反转带来了一定程度的超预期。周期股的反转始于2020年中,强于2020年Q4,尽管近期部分挂钩大宗商品价格出现滞涨,但总体来看,相对于2020Q1的低基数,上市公司给出的业绩预告依旧超过了分析师的一致预期。4月8日的国务院金融稳定发展委员会会议特别提到了“要保持物价基本稳定,特别是关注大宗商品价格走势。”所以,9日公布的物价情况实际上也并不意外了。

总体来看,我们认为这是节后市场大波动后,各板块的轮动反弹,牵引线则是一季报预告。上周白酒的上涨与部分酒企业绩预告超预期有关,而本周钢铁、航运、有色、军工、造纸等板块的反弹亦与板块内上市公司超预期预告相关。

限产钢材持续涨价

工程机械销量爆表

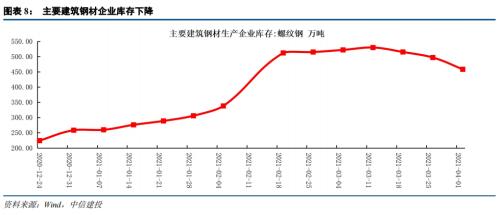

限产业绩双利好,钢材迎来景气期。截至4月8日,螺纹钢期货结算价为5108元/吨,月涨幅为4.02%。钢坯的现货价为5060元/吨,月涨幅为4.79%,为十年来新高。同时,铁矿石的现货价也有较高增长,月涨幅为1.98%。钢类价格集体走高一方面源于各主产地环保政策带来的限产措施升级,扩大供应收缩,叠加“碳中和”背景下公司纷纷进行产能侧改革,提高行业集中度,龙头公司提价能力将进一步提高。需求方面,国内3月份的制造业PMI数据环比增长,加之年后为钢材的传统需求旺季,钢价有望继续走强。此外,第一季度多家企业业绩实现价量双增,行业利润率稳步提升,因此整体主动补库意愿明显。

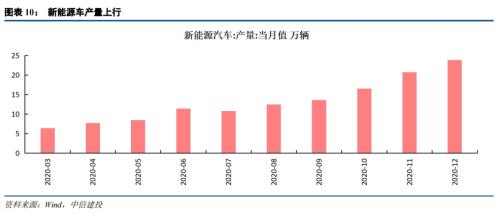

国际供给收缩,锂价持续攀升。截至2021年4月8日,国内碳酸锂的现货价格为87000元/吨,年初以来涨幅已达74.00%,2020年6月至今涨幅为118.05%。同时,市场六氟磷酸锂的价格为200000元/吨,年内涨幅为81.82%。而从国内产量上来看,2月份产量相较于去年12月份总体下降15.61%.。此外,受第二大锂矿出产国智利的封国影响, 一季度锂进口或有明显缩减,供给紧平衡为价格上行带来支撑。需求面来看,下游新能源汽车企业月产量自2020年9月以来有显著提升,未来随着新能源汽车产业的快速崛起,下游企业对锂原料的需求也将持续增加,进一度推动锂价上涨。

挖掘机销量环比大增。2021年3月各类挖掘机销量为79035台,同比增长60%, 年初以来累计销量达126941台。对比2月28305台的销量,环比增长达179.22%。除去节后多地复工这一因素外,销量大升的主要原因在于:一方面国内2020年下半年我国实现了V型经济复苏,推动工程项目投资开工需求稳中有涨,同时从房地产新开工施工面积来看,房地产投资和施工今年来有明显回升。另一方面,今年全国大力推行环保新政,各地基建项目及工厂应要求进行合规治理和改善,作业需求拉动挖掘机景气度提高。此外,随着海外疫苗接种范围的不断扩大和全球经济复苏脚步加快,预计今年挖掘机出口销量也将有大幅提升。

自贸港再迎多项新政

金融开放支持双双强化

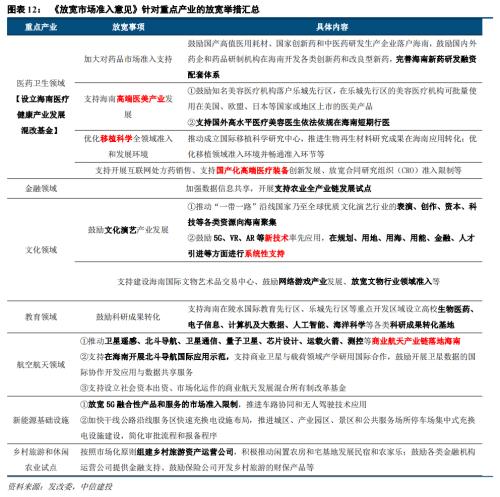

4月8日,发改委印发《关于支持海南自由贸易港建设 放宽市场准入若干特别措施的意见》(下简称《意见》),这是自年初修订海南自贸港外商投资负面清单之后,短短3个月内对于市场准入措施的二轮放宽。本次《意见》重点针对医药卫生、金融、文化、教育、航天航空、种业、新能源基础设施和乡村旅游等重点产业进行了放宽布局。

《意见》的整体表述一方面针对准入趋严的传统产业如文化、旅游等进行部分放宽、推动要素集聚,迎合“十四五”期间的发展要求;另一方面凸显出前沿产业在海南的发展以科技创新为核心、向国际强竞争力迈进的核心目标。譬如《意见》明确指出鼓励生物医药、电子信息、计算机及大数据、人工智能、海洋科学等各类科研成果向产品转化;以及在医药卫生领域,将开放重点聚焦在国产化高端医疗装备的研发生产、高端医美产业的发展落地以及优化移植科学全领域准入等。

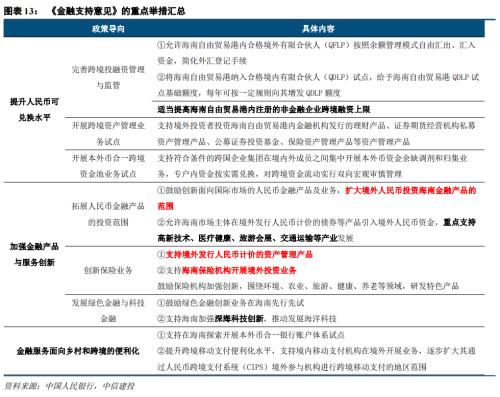

值得一提的是,《意见》也明确提出要支持海南发展(行情002163,诊股)金融领域,推动证券、保险和基金等传统金融落地海南。 对比4月9日央行等四部门共同印发的《关于金融支持海南全面深化改革开放的意见》来看,对海南自贸港发展进程中金融的支持作用进行了全面完善的细化,不仅包括了传统金融业的对外开放,也提出了鼓励境外金融机构落户海南,支持设立中外合资银行; 支持海南的银行引进符合条件的境外战略投资者,改善股权结构,完善公司治理; 保险机构就海南与港澳地区保险市场深度合作加强研究等一系列新举措。 除此之外,《金融支持意见》的落地亦将显著提升海南自贸港的人民币跨境 贸易便利程度、延拓了自贸港可采用的金融产品和创新,同样值得特别关注。

风险因素

经济复苏不及预期,央行货币政策超预期收紧。

来源:中信建投(行情601066,诊股)证券

相关文章

猜你喜欢

今日头条

图文推荐