复盘隆基股份历史,看最近回调

来源:格隆汇 2021-03-21 09:25:31

背景

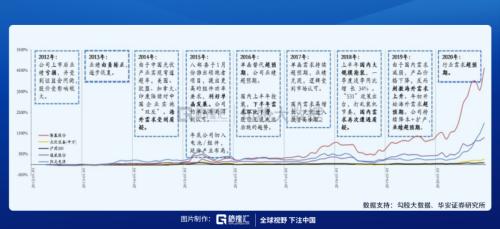

最近光伏板块回调力度非常大,其中主要的原因是一方面硅料涨价太厉害,导致终端厂商停工不接受,影响需求,但全年装机量在50GW是可以保证的,只是70GW看组件价格。

另一方面由于硅料涨价太厉害,光伏各环节需要让利硅料,使市场对光伏其他环节厂商今年业绩悲观,这是从行业层面看最近光伏板块的回调。

隆基股份首当其冲,从最高点跌下来近30%。目前隆基以21年EPS估算PE为27X,估值相对来说已经是比较合理了,所以有挺多人跃跃欲试想加仓。

通过复盘隆基历史,基本可以知道隆基股价波动受行业两大属性影响,分别是周期性和成长性。

行业属性

光伏行业的发展受周期性和成长性两方面的影响。

(1)周期性

周期性受两方面因素影响:

一方面是下游需求受政策如2012年的“双反”、2018年的“531”新政以及不可抗力因素,如2020年新冠影响装机需求。

另一方面受硅料、玻璃建设周期长影响,供需错配不仅影响行业利润的分配,也影响终端装机量的上限,轻则影响企业全年利润,重则使行业出清。

(2)成长性

近几年光伏行业技术的迭代,成本不断降低,使一些省份光伏度电成本已经低于煤炭度电成本,平价时代真的来临了。

同时平价的驱动,使光伏成为新能源装机的革命军,目前全球光伏发电仅占总发电的2.7%,渗透率还比较低,全球为了实现碳中和目标,光伏发电渗透率将会进一步提高。

公司作为光伏龙头企业,自然受行业因素影响

隆基作为光伏行业的老大哥,自然受行业属性影响,通过复盘历史,基本可以确定隆基短期波动受周期性影响,长期上涨受成长性驱动。

隆基自上市以来净利润从2.84亿元,增长至2019年的52.8亿元,净利润翻了18倍,股价最高翻了40倍。

这其中除了行业成长性影响外,也由于公司优秀的战略部署以及持续的高研发。

公司过去的成功

任何一个企业的成功都来自于其自建的护城河,而隆基作为光伏的龙头,拥有着优秀的战略部署以及持续的高研发铸造了其在光伏领域领头羊的地位。

(1)优秀的战略部署

公司早期在单晶硅片与多晶硅片的路径上,坚决地选择了单晶硅片路线,主要由于单晶硅片转化效率更高,在有限的土地上发挥最大效应,同时单晶硅片薄片化潜力更大,在硅料占硅片成本近67%的情况下,薄片化可以降低成本。

另外当时行业路径选择多晶硅片,这样的背景下严重影响单晶硅片渗透率的提升,公司立即在2014年末切入组件市场,打开单晶硅片需求上限,随后一并切入电池片环节,成功完成一体化战略。

在光伏平价化的趋势下,成本控制的能力是非常重要的,公司一体化的战略将会持续降低成本。

另外为了降低成本,公司培养上游设备厂商连城数控、北方华创(行情002371,诊股)等厂商,大幅降低单晶炉等设备成本;同时为了应对光伏行业快速的升级,公司亲自设计上游设备,增强了抵抗风险的能力。

(2)高研发投入

技术的快速迭代是光伏行业的特点,这就需要企业进行高研发投入,公司自2013年以来一直保持着行业领先的高研发投入。

公司在2011年已经具备金刚线切片的专利,并在2015年成为行业售价实现100%金刚线切割的企业,赚取了2-3年技术进步的利润。

2015年对PERC电池进行量产研究,并在2018年迅速对原有产线进行全部升级成PERC产线。

公司大多数技术自研发成功到大规模使用都有一定时间的间隔,主要由于光伏行业技术迭代速度之快,公司为了降低风险,在技术还没完全确定之前,不进行大规模量产,仅以技术储备放着,但当确定后便进行大规模量产,迅速抢占技术红利以及市场的扩容。

近年来公司优秀的战略部署以及技术储备依然有,比如最近签硅料以及玻璃的长单;以及储备了HJT电池技术等。

公司近期风险

公司作为一体化厂商,自然面临硅片、电池片、组件等环节的厂商竞争。

(1)硅片环节

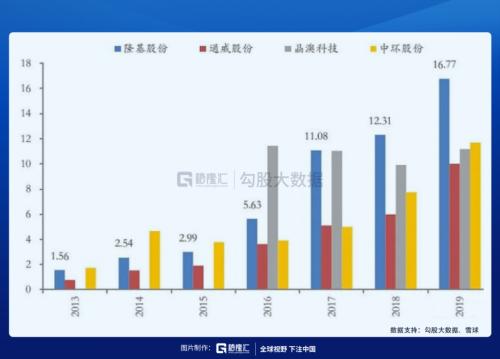

由于隆基硅片环节长期毛利率维持在15%-30%之间,会吸引了一些厂商进入市场。

但光伏行业需要降本,规模效应可以更好地将本,这也是制约外行进入硅片的一个因素;另外公司硅片成本控制得当,毛利率长期高于同行,公司有足够的将本空间打压新入行者。

(2)电池片环节

HJT产线隆基也有布局,同时去年12月公司规划3GW电池片建设计划,估计也用于HJT电池片量产的试验,公司这块也没有落后。

(3)组件环节

去年是210、182争吵最激烈的一年,公司虽布局了210硅片,但没有规划210组件产线,主要由于210组件相关产业链仍未成熟,以及客户接受度尚不明朗,但公司既然布局了210硅片,若未来210组件大规模使用,公司也不会放弃210组件。

小结

复盘隆基历史,其股价波动受周期性和成长性影响;而成长性归根结底在于公司自建的护城河,公司以往的成功足以证明了隆基优秀的管理能力;目前面对行业风险,隆基也能很好地面对。

未来公司依然依靠优秀的技术和管理经验面对行业的风险。

同时面对光伏平价时代的到来,一体化厂商将充分受益。

近期看目前公司估值27X,处于近三年平均PE的中沿线,算是合理估值,但市场风险仍在,可能会进一步压低公司估值。

但长期看,公司作为龙头企业,且拥有过往成功的历史,足以证明公司是光伏企业中优秀的企业之一。

券商预计2025年全球装机量将达350GW,组件环节市场规模可达3958亿元,预计公司组件市占率可达40%,硅片市占率可达50%,贡献利润208亿元,券商给了40倍估值,我保守点给25倍,也是5200亿元的市值,目前隆基股份市值3125亿元。

相关文章

猜你喜欢

今日头条

图文推荐