生猪也“三高”?首批“养猪”ETF陆续上线,畜牧养殖板块估值空间很大

来源:金融界网 2021-02-20 18:22:42

继化工、游戏之后,一个个“小猪圈”正在建成,基民们要做谁家的“猪猪女孩”or“猪猪男孩”呢?

金融界网2月20日消息,昨日农林牧渔板块大涨,银华、富国旗下农业ETF领涨。随着首批畜牧养殖ETF正式获批,鹏华基金、国泰基金、平安基金旗下畜牧养殖ETF正陆续发行。目前,鹏华畜牧养殖ETF正在发行中,国泰畜牧养殖ETF、平安畜牧养殖ETF获批待发行。

近年来,中央极为重视农业发展,每年年初发布的中央一号文件及年末召开的中央农村工作会议均聚焦农业发展问题。国家对畜牧业的关注点在规模养殖、绿色养殖、疫病防控、良种繁育等方面;在区域发展、养猪模式、用地支持、税收优惠、资金扶持等方面出台很多政策。

目前,国内猪养殖企业竞争格局处于优化过程中,非中小养殖场占据了大部分的市场份额。据长江证券(行情000783,诊股)研究所统计数据可知,2019年中国前五大养殖企业市场份额为7.6%,其中温氏、牧原、正邦、新希望(行情000876,诊股)、正大份额为3.4%、1.9%、1.1%、0.7%、0.6%。在非洲猪瘟加速行业去产能与规模化养殖模式持续推进下,头部大型养殖企业的市场份额正处于上行期。国泰基金认为,发展标准化、规模化养殖是生猪养殖行业的必然趋势。

鹏华基金表示,生猪养殖行业已经进入“三高”时代,即高壁垒、高投入、高回报机会的时代。非洲猪瘟提高了整个生猪养殖行业防疫和管理的壁垒,散养户和中小猪场在竞争中劣势会越来越明显,反之,具有竞争优势的大规模养殖集团,凭借其资金实力、学习能力的带来防疫水平提升或将显著与散养户和中小猪场拉开差距。

而这三只ETF都以中证畜牧养殖指数(930707.CSI)作为跟踪标的。

中证畜牧养殖指数从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。长江农业团队整理数据发现,该指数主要包括禽养殖(10%)、动物疫苗(17%)、饲料(23%)和生猪养殖(50%)四个子行业,其中,养猪占比72%,养鸡和其他占比28%,由此可知,养猪ETF“实锤”了。

从指数收益来看,畜牧养殖是近年来景气度较好的周期行业之一。2012年以来,中证畜牧养殖指数超额收益显著。据鹏华基金统计数据表示,截止2021年1月1日,中证畜牧养殖指数成分股共32只,前十大重仓股权重占指数总权重约75.20%;自2011年12月31日基日以来至2021年2月10日,该指数累计涨幅290.05%,相比沪深300指数上涨的152.65%,上证指数上涨的63.48%,持续跑赢两大指数。

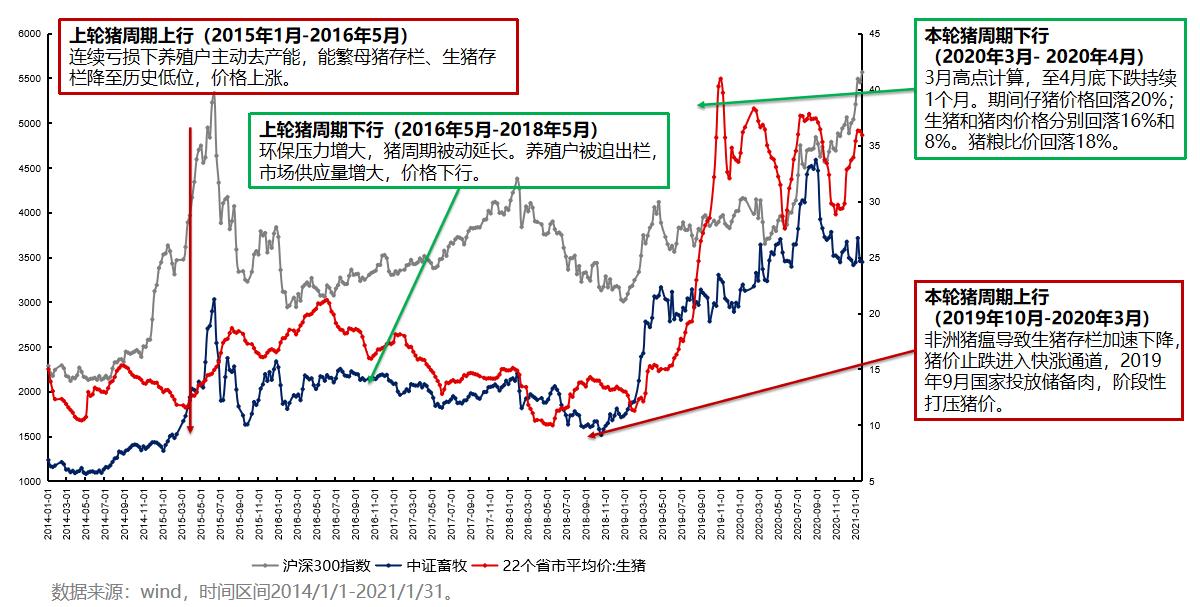

国泰基金统计数据发现,畜牧养殖指数的历史表现主要受猪周期影响。

为什么要投资养殖行业呢?

鹏华基金认为有以下四点看好理由,以生猪为例:

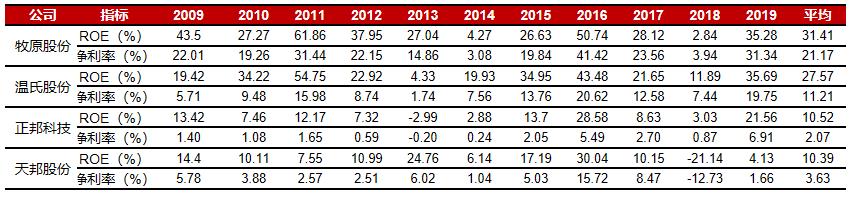

优质公司长期平均ROE水平高,行业空间巨大,其中牧原股份(行情002714,诊股)平均ROE高达31.41%,温氏股份(行情300498,诊股)以27.57%紧随其后。据鹏华基金统计数据可知,从2008年至2018年,10年间肉猪出栏规模维持在7亿头左右,生猪养殖行业规模超过万亿元。

对此,嘉实农业产业股票基金经理姚爽认为,虽然猪价上下波动,但最优秀的养猪企业过去10年平均ROE(净资产投资回报率)高达30%,超过很多企业。在规模化、现代化、消费升级以及创新驱动等因素推动下,中国农业未来发展趋势向好。

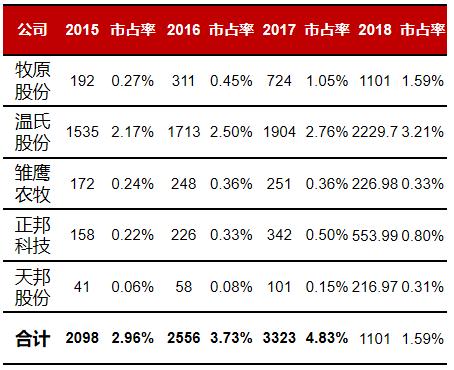

行业规模化程度不高,集中度仍处于较低水平。从市占率来看,2015年至2018年间,行业优质公司均处于个位数水平,其中,温氏股份相对较高为3.21%(2018年)、牧原股份以1.59%(2018年)位居第二,其余三家公司市占率均低于1%。

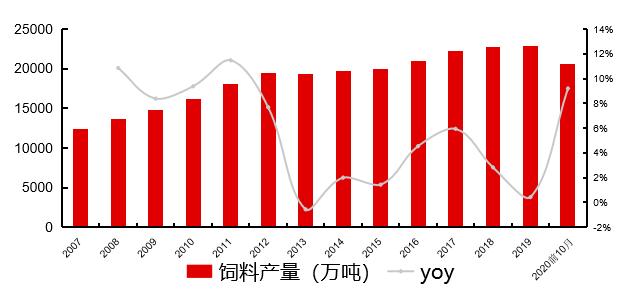

饲料行业从底部回升,行业景气度或将逐步上行。据鹏华基金统计数据可知,2020年前10月全国饲料总产量20638万吨,同比增长9.2%;猪饲料产量6783万吨,同比增长5.4%,蛋禽、肉禽饲料产量分别为2865万吨、7764万吨,同比分别增长13.8%、14.5%、13.8%。

就投资机会来说,国泰基金认为,畜牧养殖估值还有空间。尽管跟随猪周期有所波动,畜牧养殖板块PE估值历史上整体一直处于市场平均估值之上,2020年9月之后PE估值弱于市场平均。在2015年与2019年高点,畜牧养殖板块PE估值分别高达200X即50X以上。截止2月1日,畜禽养殖板块PE-TTM为11倍。当前PE-TTM已处在历史底部,处于近五年5.28%分位数。当前估值和未来景气出现较大不匹配的情况,估值修复空间较大。

对此,天风证券(行情601162,诊股)认为,在疫情之下,我国生猪产能恢复缓慢,预计2021-2022年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右,或迎来景气行情。

太平洋(行情601099,诊股)证券认为,行业产能修复受挫,主要是受到冬季非瘟新毒株疫情抬头的影响。未来1-2个月,随着疫情的蔓延,行业产能修复或继续受挫。受此影响,本轮猪周期下行或较预期更为平缓,2021全年猪价预期有望上调。龙头公司养殖成本领先优势仍较明显。

华安证券(行情600909,诊股)认为,从扩张角度看,上市猪企生产性生物资产较非瘟前均大幅增长,其中,仅牧原完全通过自行培育增加种猪;上市猪企固定资产投资、在建工程较非瘟前均快速增长。由于非瘟疫情演化超预期,2021年生猪价格及猪企盈利有望超预期。

猜你喜欢

今日头条

图文推荐