监管划定银行房地产贷款集中度"红线",成都银行超标13.3%待压降

来源:新华融媒看财经 2021-01-05 11:23:52

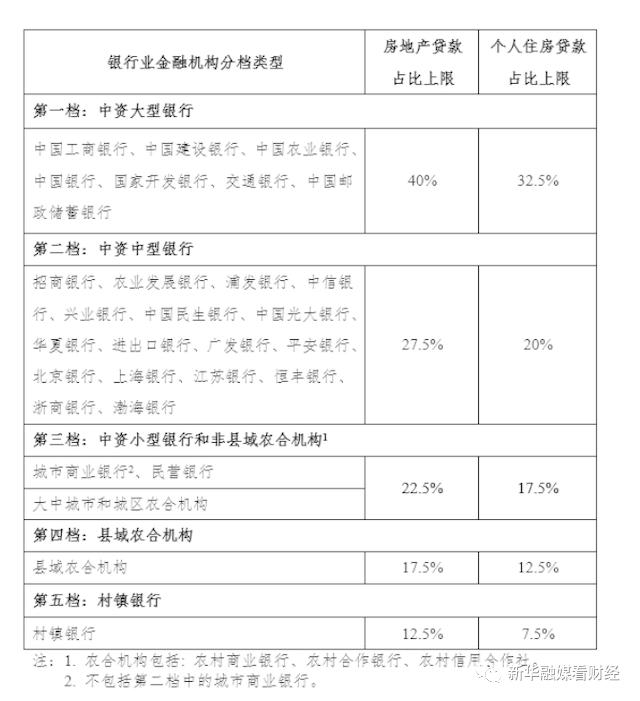

为防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称"《通知》"),根据银行业金融机构资产规模及机构类型,分五档对银行业金融机构房地产贷款占比和个人住房贷款占比设定上限。《通知》自2021年1月1日起实施。

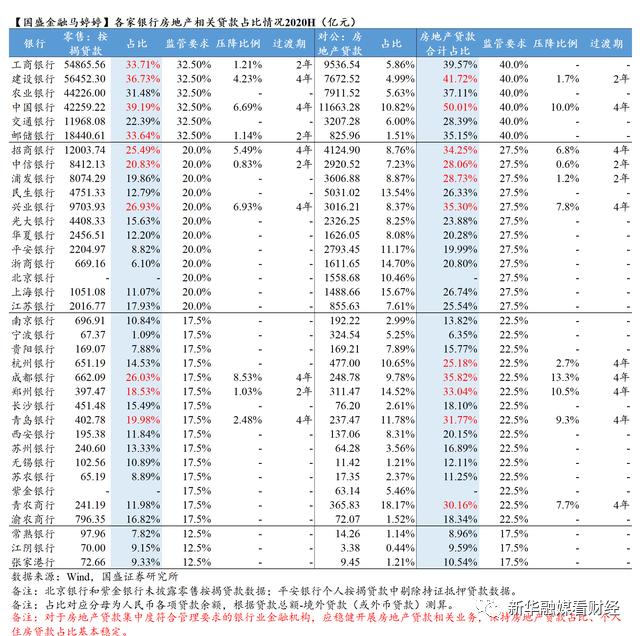

相关统计数据显示,截至2020年6月末,成都银行(行情601838,诊股)个人住房贷款占比26.03%,房地产贷款余额占比35.82%,在同档次银行中位居前列,相比新规划定的"红线"分别高出了8.53%、13.3%需要压降。根据相关要求,成都银行的业务调整过渡期为自通知实施之日起4年。

财报数据显示,成都银行个人贷款业务结构相对单一,以个人购房贷款为主,在个人贷款中占比保持在90%以上。成都银行过去三年的净新增贷款中,住房货款占比一直高达25%~30%。

对于涉房贷款集中度较高的原因、新规影响、压降规划等问题,记者电话联系了成都银行办公室并发去采访函。1月4日,成都银行方面回复表示,近年来该行认真执行国家宏观调控政策,对个人贷款业务进行了结构性调整,大力发展个人住房按揭业务,积极支持居民家庭刚需和改善型需求。截止2020年6月末,个人购房贷款不良率为0.29%,总体上风控可控。对于新规,成都银行称,"我行将认真学习、积极研究央行、银保监会发布的《通知》,按照监管要求做好相关工作。"

或是受涉房贷款新规影响,1月4日银行股和地产股全线大跌。截至今日收盘,成都银行股价收报9.81元,跌幅8.06%,成交额11.52亿元,换手率6.17%。盘后成都银行公告,副董事长何维忠今日增持了30000股公司股份,增持价格区间为9.78-9.79元/股。

银行房地产金融业务设监管"红线"

2020年的最后一天,房地产行业调控又迎来一记监管重拳。

2020年12月31日,中国人民银行、中国银行(行情601988,诊股)保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称"通知"),根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理。《通知》自2021年1月1日起实施。

根据《通知》规定,中资法人银行业金融机构被分为五档。第一档为中资大型银行,包括中国工商银行(行情601398,诊股)、中国建设银行、中国农业银行、中国银行、国家开发银行、交通银行(行情601328,诊股)、中国邮政储蓄银行;第二档为中资中型银行;第三档为中资小型银行和非县域农合机构,包括城市商业银行、民营银行、大中城市和城区农合机构;第四档为县域农合机构;第五档为村镇银行。根据资产规模的递减,上述五档机构房地产贷款余额占比和个人住房贷款余额占比的上限依次下降。

记者注意到,根据央行《2020年三季度金融机构贷款投向统计报告》显示,2020年三季度末,金融机构人民币各项贷款余额169.37万亿元,其中人民币房地产贷款余额48.83万亿元,房地产贷款占比约28.83%;个人住房贷款占比方面,2020年三季度末个人住房贷款余额33.59万亿元,个人住房贷款占比约19.83%。基本在第一档、第二档占比上限附近。即新规设定的管理比例要求大部分银行业金融机构都能购符合。

但也有一些银行超标需要压降。例如,根据国盛证券研究所整理的数据,在第三档中,截至2020年6月底,成都银行、郑州银行(行情002936,诊股)、青岛银行(行情002948,诊股)、青农银行等房地产贷款余额占比均超过22.5%的上限。其中成都银行房地产贷款余额占比最高,为35.82%,须压降13.3%。从个人住房贷款占比看,同样是成都银行最高,为26.03%,须压降8.53%。

两部门相关负责人在答记者问时表示,目前大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。

据了解,为保证政策的平稳实施,《通知》设置了过渡期。对于2020年12月末未达标的银行,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。根据具体要求,成都银行的业务调整过渡期预计为自通知实施之日起4年。

成都银行对于房地产贷款占比、个人住房贷款占比的业务调整将作何规划?1月4日,成都银行方面回复记者表示,该行将认真学习、积极研究央行、银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,按照监管要求做好相关工作。

成都银行涉房贷款业务依赖度偏高

中金银行组指出,成都银行等部分城商银行房地产贷款占比超限点数较多,预计与这些城商银行融资合作较为紧密的个别区域性房企或将面临开发贷边际收紧压力。

记者注意到,为加大存量贷款流转,成都银行已于近期通过资产证券化工具融资补血。12月21日,成都银行在银行间债券市场成功发行"蓉居2020年第一期个人住房抵押贷款资产支持证券"(RMBS),发行总额合计99,676.15 万元。

此次发行对于成都银行涉房贷款业务影响如何?成都银行回复表示,通过此次发行,有助于该行盘活存量、提高资产效率,提升该行个人住房贷款业务专业能力,充分发挥存量优势,加强结构调整,继续支持居民家庭合理的住房消费信贷需求。

中诚信国际在对上述RMBS的评级报告中指出,成都银行个人贷款业务结构相对单一,以个人购房贷款为主。截至 2019 年末,该行个人贷款余额较年初增长 33.36%至 651.42 亿元,在总贷款中占比为28.20%,其中个人购房贷款余额较年初增长 32.41%至 604.54 亿元,在个人贷款中占比 92.80%。

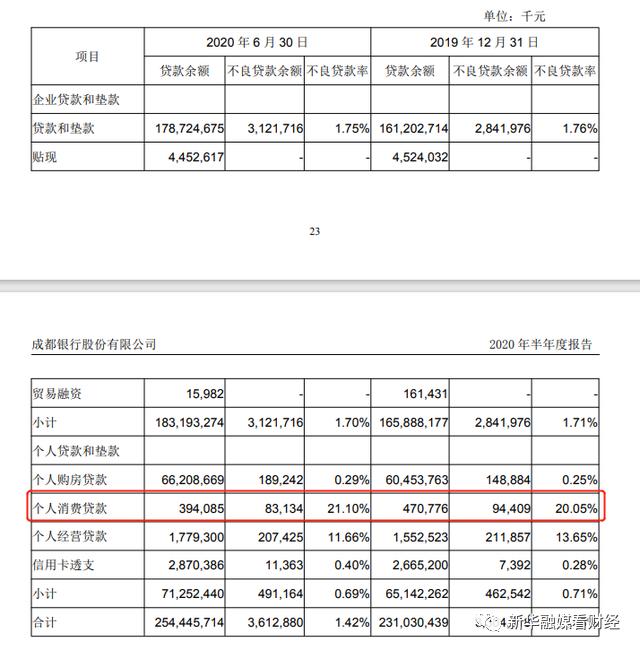

记者统计发现,截至2020年6月底,成都银行个人住房贷款同比增速为28.1%,房地产贷款同比增速为24.4%。均高于18.9%的贷款总额同比增速。过去三年成都银行的净新增贷款中,住房货款占比一直高达25%~30%。截至2020年6月末,成都银行不良贷款余额为36.13亿元,比上年末增加3.08亿元,增幅9.33%;不良贷款率为1.42%,比上年末下降0.01个百分点。从不良贷款的行业分布来看,不良贷款余额居首位的行业是建筑业,为9.37亿元。个人贷款业务不良贷款余额4.91亿元,排第三。

对与涉房贷款占比高的问题,成都银行方面表示,该行在信贷政策指引中明确对房地产业、建筑业贷款在实施限额管控的基础上,对房地产开发贷款择优介入、强化管理,审慎对不同区域、授信主体、项目实施差异化信贷政策,严格落实资金封闭管理,严禁资金挪用;对建筑行业贷款采取适度介入、择优支持的政策。"我行将以国家调控政策为引导,认真落实监管要求,择优进行信贷投放,并持续强化贷款三查工作,不断加大信用风险防控,力争将风险控制在最小的范围内。"成都银行向记者表示。

成都银行方面称,按揭贷款业务是其个贷业务稳定发展的重要支撑点。"近年来我行认真执行国家宏观调控政策,对个人贷款业务进行了结构性调整,大力发展个人住房按揭业务,积极支持居民家庭刚需和改善型需求。"据介绍,个人购房贷款业务发展中,该行严格把关开发商准入,入围的楼盘项目和客户较为优质,截止2020年6月末,个人购房贷款不良率为0.29%,总体上风控可控。

不过,记者注意到,成都银行个贷业务中个人消费贷款业务经营状况并不乐观。2020年6月末,成都银行消费贷的余额仅3.94亿元,不良贷款余额0.83亿元,不良贷款率高达21.10%。中诚信国际表示,成都银行个人消费业务规较小,原因是"资金用途及风险把控较难,且同业竞争进一步加剧。"往期财报数据显示,2013年,成都银行的消费贷规模曾达到60.60亿元。对于近年来消费贷规模的急速压降,成都银行在财报中称,"基于市场判断和风险控制的需要,本行减少了个人消费贷款的投放规模。"

行业人士表示,新规不会影响信贷投放节奏,随着经济复苏趋势明确,未来市场信贷需求旺盛。超标银行未来需要调整贷款结构,增配收益率类似于房地产贷款的信贷产品。

对于未来贷款结构调整问题,成都银行方面表示,在住房按揭贷款业务稳定发展的前提下,该行正在积极开展综合消费贷业务,拓宽营销推广渠道,合理支持有效需求,在精准获客、办理效率、风险控制方面,充分利用金融科技手段,提升该行消费金融的产品竞争力和盈利能力,为客户提供更加高效、便利的金融服务。力争消费贷款业务、房贷业务两类业务齐头并进、稳定增长。

相关文章

猜你喜欢

今日头条

图文推荐