央行放大招 “三道红线”到“五档分类” 楼市资金面大变局!

来源:金融界网站 2021-01-04 12:25:13

01

从“三道红线”到 “五档房贷”

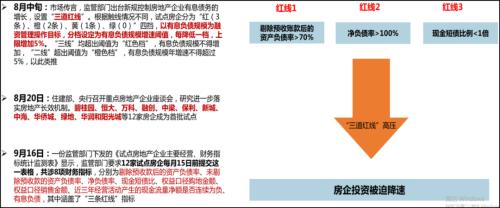

楼市金融长效机制,说来就来,一点儿不含糊。2020年的最后一天,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知(银发〔2020〕322号)》,启动对银行差别化的房贷“五分档”控制模式。“三道红线”控制资产端,房贷“五分档”控制资金端。

资产端和资金端“双管齐下”,资金违规、过度流入地产的问题有望解决,房价快速上涨、楼市大起大落将成为历史。这次房贷“五分档”,与针对房企融资的“三道红线”的逻辑,完全一致。

先简单回顾一下,“三道红线”因企施测,杠杆率低的房企有融资空间,杠杆率压红线的房企,先制定调整方案,或者做大分母(增加资产或现金流)、或缩减分子(偿还负债或债转股等)。等杠杆降下来了,腾挪出融资的空间了,再去融资吧!规则很明了,该怎么做门儿清。

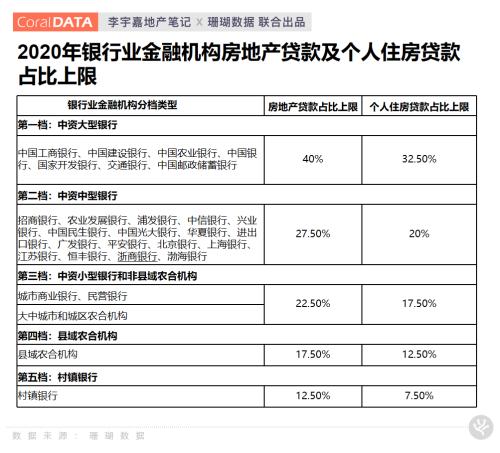

房贷“五分档”管理,逻辑完全一样。对银行在房地产贷款占比、个人住房贷款占比上采取额度占比“双管控”。越大型的银行,高限越高。工农中建交邮储地产贷款占比、个人住房贷款占比,最高限为40%和32.5%;中型股份行占比为27.5%和20%;城商行、县域银行占比限制很严。

若房贷占比触顶了,要想继续发放房贷,须要做大分母,增加对实体经济的贷款。比如,国有大行要想新增40亿房地产贷款融资,首先必须增加60亿元其他类别的贷款,这样才能使得总体比例控制在40%左右;要不,就得压降存量房地产贷款的规模,将新增贷款空间释放出来。

02

楼市融资,告别野蛮生长

2021年是“十四五”开局之年,也是迈入高质量发展、构建新发展格局、迎来新发展阶段的元年。既然是高质量发展,就得与过去那种粗放的模式挥别。

对于地产来说,金融粗野投放、无序管理,是导致地产大起大落、投机泛滥、无效占用社会资源、系统性风险突出的罪魁祸首。

怎么个粗野法呢?

比如,自2016年以来,融资政策一道又一道,从资本市场到银行信贷,从表内融资到非标融资,地产融资渠道可谓全面收紧。但是,所有开发商都知道,这个所谓的“收紧”是没有规则的、“一刀切”,过一段时间就会松开。于是,所有开发商都等待融资“开闸”的那一天。

因为,融资“一刀切”收紧,接下来的一连串事情就是,土地难卖了、投资下行了、税收任务完不成了,经济下行了。最后,这个收紧的“窗口指导”又松了。

于是,开发商就拼命融资、高成本融资,高杠杆拿地,加快周转。因为,这个无规则的融资窗口,或许在明天就关闭了。

最典型的,就是信托周期性的“开闸”、资管新规“过渡期”一再延长。融资监管一刀切、无规则,导致一连串的恶果:

一是,融资窗口周期性地开或关,不分资质和类型、泥沙俱下。融资窗口打开时,大开发商融资成本低一些,小的开发商融资成本高一些。反正,大家都有饭吃。再不行,就借道信托、表外影子银行。监管严的时候,拿地融资较难,松的时候,开发商一分钱不出,也能拿到地。

二是,所有开发商竞争融资,必然导致高成本融资,高价拿地。所以,但凡是地价上涨快、地王频繁诞生的时期,往往是融资窗口打开的时期。开发商土地和财务成本沉重,只能指望房价大涨。

三是,土地成本高、融资成本高,开发商利润空间被侵蚀,只有做大规模、快周转,弯道超车,以快和规模来赢得利润。于是,开发商大肆分设区域公司、城市公司,管理半径拉长,“三费成本”也高。

四是,地价高、融资成本高,管理成本高,房价怎么能控制得住呢?开发商拿了高价地快,地方政府在控制房价上,怎么有积极性呢?怎么会对开发商“双合同”监管、茶水费监管严格起来呢?不觉得理亏吗?

03

银行房贷,告别监管套利

银行也是如此!

在银行的眼里,房地产贷款从来都是优质资产,有一块地、一套房抵押在那里,这是最优质的资产。所以,每当融资窗口打开时,不仅开发商在拼命融资,银行也在拼命放贷,一样的预期。

当所有银行都在拼命放贷时,法不责众。一旦窗口关闭了,再想放贷,那就违规了,不行了。甚至,为躲避监管,银行将资金借道信托、保险、证券等影子银行渠道,资金拐几个弯,披着中小微贷款、实体贷款的外衣,进入地产。无怪乎,所有的影子银行,都是银行的影子。

所以,控制住开发商的违规、过度融资,还不够,得将银行资金端控制住。否则,暗中接济开发商的作奸犯科的银行,实在太多了。这两年,不断有银行因违规贷款,被监管处罚。试想,开发商能承担的贷款利率一般在8%左右,当下有多少实体企业、中小微,能承担这么高的利率呢?

同时,银行给开发商贷款,有土地抵押,还有隐形担保,还能贡献按揭贷款和存款,追逐地产贷款,不就在情理之中吗?近年来,各大银行将房地产贷款作为提高资产质量、增加盈利的首选。特别是股份行、城商行,每年增量房地产贷款的“急先锋”,往往就是那些股份行、城商行。

对于股份行、城商行、村镇行来说,难以获得大银行的优质客户(国企、机关事业单位对公业务等),资金来源成本又比较高,监管灵活(属地和央行一起监管),发放房地产贷款的积极性很高:

2018年,民生银行(行情600016,诊股)新增房地产业贷款1318.15亿元,居上市银行之首,占全部新增贷款的比重高达52.22%;

2018年末,招商银行(行情600036,诊股)房地产业贷款余额3164.9亿元,同比增长25.58%;

2018年,光大银行(行情601818,诊股)房地产业贷款余额1920.75亿元,同比增长35.25%。在光大银行2018年企业类贷款项目金额排名中,房地产业排在第三名,仅次于制造业、水利、环境和公共设施管理业。

所以,房贷“五分档”中,中小型银行房地产贷款、个人住房贷款的占比高限更低,城商行分别只有22.5%和17.5%,仅为大型银行的一半;县域及村镇银行占比更低。这也好理解,中小型银行扎根基层,服务中小微、县域经济、三农等,本来是其本来职责,搞地产贷款不务正业。

04

地产资金面大变局

控制开发商融资的“三道红线”,在2021年在地产全行业开始实施,而控制资金端的房贷“五分档”的新规也来了,地产资金面发生大变局,将对未来地产融资、地产走势,产生重大影响。

首先,“三道红线”也好,房贷“五分档”也好,与过去无序的融资窗口指导、周期性的“松紧循环”相比,最大的不同,就是因企(房企)施测、因行(银行)施测,规则清晰且奖优伐劣。

这样做的好处是,开发商也好、银行也好,形成了明确预期,自己能不能融资、能不能放款?能融多少、能放多少?看看那几个关键指标,一目了然,不要再等上面什么时候将融资窗口打开了。

其次,不会倒逼监管层放松融资了。过去,周期性的“融资关闸”后,开发商、银行都一致认为,未来一定会松,因为地方财税收入也好、固投也好,缓释地产风险也好,都受不了太久的“融资关闸”,融资开闸是必然是。而且,收的越紧、收紧的时间越长,就离松的时候越近了。

新规则下,任何时候,既有开发商被约束融资,也有开发商融资放行;既有银行被约束放贷,也有贷款畅通无阻。这样,房地产贷款就不会周期性波动,地价、房价、楼市成交量也不会明显波动。由此,也不会出现因地产明显下行,拖累投资和经济,倒逼监管层开闸放水的问题了。

最后,地价、房价大幅上涨的基础也就弱了。如果资产端的“三道红线”和资金端的“五档分类”都能落实到位,开发商一股脑地高成本融资,然后一起冲进土地市场高价拿地,高举高打、唯快不破的“高周转”现象,也就少了。同时,地价倒逼房价上涨,进而倒逼调控松绑,被迫允许房价上涨,动力也弱了。

05

影响有多大?

当然,正所谓一份部署、九分落实。关键就要看怎么执行了。如果像资管新规那样,时松时紧,效果可能会打折扣。说了的,就一定要做;做了的,就一定要做到位,持之以恒地做。不能因为一时冲击(金融风险、增长压力),就打折扣地执行,或明紧暗松,或干脆搁置一边。

另外,表内口径的贷款,只是房地产贷款的一部分。近些年加强监管,很多业务早已挪到表外,名为实体贷款,其实为地产贷款。根据监管新规,对于开发商融资监管的“三道红线”,还重点增加了明股实债、永续债、表外负债等监管要求,实际上就是增加了监管套利的难度。

按央行最窄口径计算,大多数银行是过关的,但这并不能反映房地产贷款的实际敞口和风险。为配合资管新规的实施,此次“五档分类”明确规定,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。从2022年开始,明股实债、永续债、表外负债等全部要算入。

对购房者来讲,要关注大势。“五档分类”新规的实施,意味着资金流入地产,又上了一道枷锁,房贷利率大概率要走高了。记得十多年前,按揭贷款都是打折的,且明显低于实体经济贷款,彰显了鼓励住房发展、培育新消费增长点的信号。现在,实体经济贷款和房贷利率分野、分化,房贷利率明显高于实体贷款,标志着管理层不再鼓励住房发展了,不再依赖地产了。

当然,这不是一蹴而就的,治大国如烹小鲜,但趋势是不可阻挡的,冰山融化往往是从一角开始的。包括金融监管新规在内,楼市的长效机制开始见效了,近期的多个迹象,需要引起重视:

比如,2020年疫情纾困,货币明显增长,杠杆率提升了那么多,居民杠杆率首次突破60%,但很多热点城市的二手住房价格跌了,这是第一次;

比如,房子很难卖了,新房开盘不再抢了(除非价格倒挂)。开发商卖房,要启动所有的渠道,营销费率越来越高,这是第一次。有人说,未来类似贝壳这种带客的平台,要比开发商赚钱多了。

比如,很多城市二手房挂牌量创新高,这是第一次。二手住房从挂牌到出售,一般要经历一年半载,有的降价也卖不出去。未来,二手房出售的难度会越来越大,有价无市或砸在手里。

比如,房价在上涨,而租金却在下跌,这种背离也是第一。预示着,实体经济不支持房价上涨,老百姓(行情603883,诊股)收入不支持房价上涨,房价向均值回归也是必然的。

从上述这些角度看,不要低估政策的决心和效果,只是还在生效的路上;不要低估国家治理楼市的智慧,只是发力于无形之中、渐次加力,等你发现政策的效力时,一定会恍然大悟。

相关文章

猜你喜欢

今日头条

图文推荐