中欧基金每周策略:事件冲击造成A股震荡,注意控制仓位

来源:金融界 2022-07-25 18:23:54

一周市场回顾

上周沪深300指数下跌0.24%,上证综指上涨1.30%,深证成指下跌0.14%,创业板指下跌0.84%;分行业来看,上周涨幅前三为:

环保板块(+5.00%)涨幅第一,主因可再生及新能源概念受到市场热捧;

计算机板块(+4.88%)涨幅第二,主因虚拟电厂等概念题材领涨上周相关主题行情;

传媒板块(+4.77%)涨幅第三,主因新一批游戏版号获批,游戏公司受相关利好刺激。

跌幅前三为:

农林牧渔板块(-1.60%)跌幅第一,主因国家部委部门认为生猪价格上涨不具备持续性;

电力设备板块(-1.59%)跌幅第二,主因前期涨幅较大品种震荡整理;

建筑材料板块(-1.11%)跌幅第三,主因前期房地产市场相关事件对关联领域影响较大。

数据来源:wind

中欧观点:上周市场震荡过程中新热点题材轮动明显提速,军工、半导体和医美等主题行情不断演绎。考虑到中美经济和货币政策周期的错位,国内一系列财政刺激政策的提速,以及受防疫政策压制的部分待释放需求,因刺激政策加码国内经济在三季度先于海外复苏可能具有较大概率。近期市场下游制造业表现强势,资源品行业股价陷入调整,国内跟随海外市场预期通胀水平将回落。在投资端开工未出现持续改善的明确信号之前,市场预计短期难现持续性强的新主线。在震荡期间,由于市场当前增量资金有限,潜在事件冲击可能对市场产生额外波动。建议关注资源类及价值类板块的防御性,高估值成长股可能受到利率震荡产生波动。

配置建议:由于对中国经济的刺激和提振作用最明显,刺激政策落地的最具确定性的抓手往往来自投资端。从行业角度排序,可以持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。

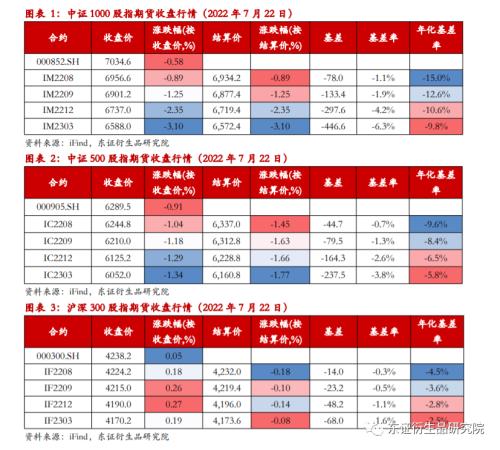

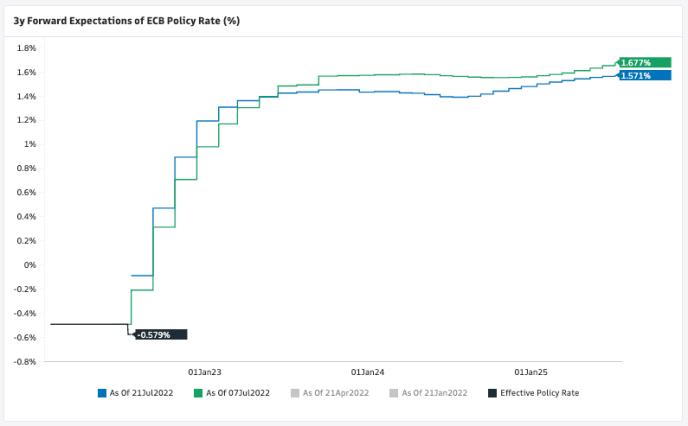

对于债券市场,中期来看,目前我们维持三季度利率回升、四季度下行的基准判断。不过当前我们有必要审视一个问题:此前市场对于Q3经济回升的乐观预期有可能落空。触发因素有两个:一是地产事件发酵迟迟得不到解决引地产继续探底,二是短期没有加码政策出台。这种情况下市场对经济的预期将会得到修正,强预期弱现实迟迟得不到兑现,利率对基本面重定价。策略上,杠杆策略占优,回购成交量处于高位,月末警惕资金面扰动;久期方面,长债利率基本位于年初以来中枢水平,期限利差保护较厚,存在进一步下行空间,短期可小幅做多。随着政治局会议临近,市场可能再度担忧政策加码,暂时还不会脱离震荡区间,注意控制仓位。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐