最近大家都在聊的这类理财,你还不了解下

来源:招银理财 2022-05-07 17:28:35

资管转型背景下,从国外银行资管产品的经验来看,由于“固收+期权”这种投资结构的理财产品将丰富的挂钩标的、弹性的想象空间以及较低的风险偏好有机结合在一起,成为了银行理财产品的一个组成部分。

本期就给大家介绍该类型产品的各种结构及衍生——二元结构、价差结构和鲨鱼鳍结构,以及区间累积、期间向上/下触碰、自动赎回的衍生结构。

二元结构

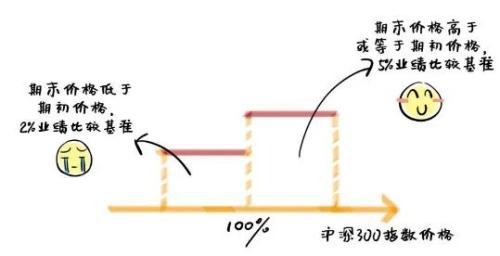

二元结构,也叫期末看涨/看跌结构,顾名思义,即根据期末价格来判断是否获得高收益。

老王同学买了一只挂钩沪深300指数的期末看涨二元结构的理财产品,产品期限一个月,期初价格(衍生金融工具投资起始日收盘价)是4000,产品约定如果期末价格(期末观察日收盘价)高于或等于4000,将获得5%的业绩比较基准,而如果未达到,将获得2%的业绩比较基准。

一个月后,如果沪深300指数涨到了4200,那么老王同学将愉快的收获5%的业绩比较基准。而如果沪深300指数一个月后低于4000,那么老王同学也就可能拿到2%的业绩比较基准。

期末看涨二元结构是最简(cu)单(bao)的衍生结构,在上述例子中,只要产品到期时沪深300指数比期初的点位高,就可以相应拿到较高收益。

所以老王只要判断一个月后沪深300指数一定比现在高,就可以买这个结构啦。当然,简(cu)单(bao)的背后,需要牺牲更高收益的可能性,所以老王的最高收益也只能到5%,不会更高咯~

价差结构

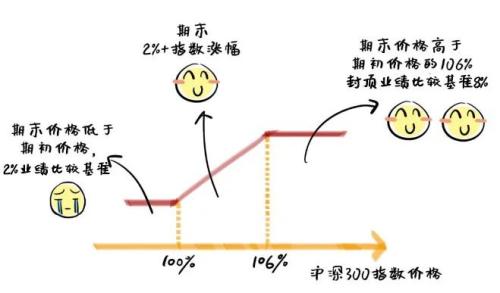

价差结构同样也是根据期末价格来判断是否获得高收益,与二元结构这种一锤子买卖不同的是,价差结构的收益与挂钩标的的涨/跌幅度有关,涨跌方向与预期看涨/看跌方向一致的话,幅度越大,到期收益也可能会越高。

当然收益也不是上不封顶的,涨/跌幅度超过一定程度后收益就不变了。

老李同学买了一只挂钩沪深300指数的期末看涨价差结构的理财产品,产品期限也是一个月,期初价格(衍生金融工具投资起始日收盘价)是4000,产品约定如果期末价格低于或等于4000,将可能获得2%的业绩比较基准,而如果高于4000,将在2%业绩比较基准的基础上叠加与涨幅相同的收益,总收益8%封顶。

一个月后,如果沪深300指数涨到了4160,也就是涨了4%,那么老李同学将获得业绩比较基准4% + 2% = 6%,而如果指数上涨更多,例如超过了10%,那么老李同学最多能获得8%的封顶业绩比较基准。

最惨的情况下,如果沪深300指数一个月后低于4000,那么老李同学可能也就能拿到2%的业绩比较基准。

看涨价差结构的收益可以紧紧跟随指数涨幅的步伐,所谓“水涨船高”。所以当老李判断沪深300指数一个月后将大涨,就可以买这个结构啦,指数涨的越多产品收益也越高,最高可以拿到8%的业绩比较基准。

但是如果他没有判断对期限,指数在期间涨了10%后又在期末跌回原点了,那也只能和高收益说拜拜了。

鲨鱼鳍结构

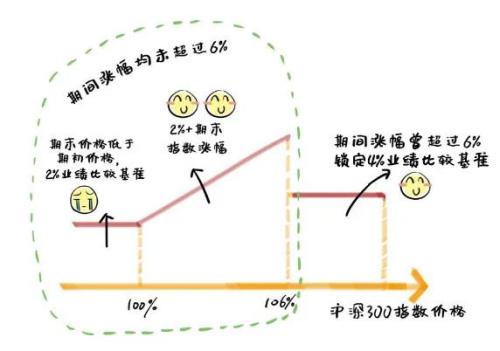

鲨鱼鳍实际上是对前述的价差结构进行了一定的加工。

怎么加工的呢,就是增加了每日观察是否敲出(敲出简单通俗的可理解为超出设置的目标值)的步骤。

由于这个结构的收益示例长得特别像鲨鱼鳍,所以才有了这么可(qi)爱(pa)的名字。具体来看老张同学的例子。

老张同学买了一只挂钩沪深300指数的看涨鲨鱼鳍结构的理财产品,产品期限也是一个月,期初价格是4000,产品约定如果一个月中沪深300的涨幅曾经超过6%,则期末获得4%的业绩比较基准。

而如果期间涨幅均未超过6%,那么与老李购买的看涨价差结构到期收益是一样的。

一个月当中,假设沪深300指数迎来一波利好行情,一下子飙涨10%(超过了6%),那么老李将在产品到期时获得4%的业绩比较基准。而如果期间涨幅均未超过6%,那么就看到期时的指数价格来相应计算收益啦。

看涨鲨鱼鳍结构,适合期间会上涨、又涨的不是特别多的情况,但是如果真的涨很多,也行吧,毕竟还有个敲出收益呢,比起上面说的期间涨了10%后期末又跌回原点只能拿2%业绩比较基准的情况还是好一点。

所以老张就是抱着这样的市场判断心态买了看涨鲨鱼鳍,有机会获取8%的业绩比较基准哦。

别急,咱们继续介绍三个比较常见的衍生结构,分别是区间累积、期间向上/下触碰,以及自动赎回。

区间累积

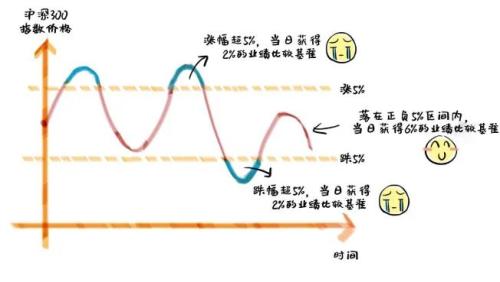

与上面所讲的主要以期末价格来判断是否高收益的结构有很大不同,区间累积是一个“细水长流”的结构,产品存续期的每个观察日都可以累积收益哦!

如果当天标的的观察价格落在区间内,当天即获高收益,否则当天获低收益,产品到期时根据每日累积的收益来计算最终收益。

老吴同学买了一只挂钩沪深300指数的区间累积结构的理财产品,期限一个月,期间共有20个交易日,产品约定,如果当日沪深300指数收盘价落在期初价格的涨跌幅5%范围内,则当日可能获得6%的业绩比较基准,如果出圈儿了,则可能获得2%的业绩比较基准。

一个月很快过去了,这个月沪深300指数持续震荡,18个交易日都落在了涨跌幅5%的范围内,仅有2个交易日落在区间外,因此老吴同学大概获得了6%x18/20 + 2%x2/20 =5.6%的业绩比较基准。

由于区间累积结构每个观察日都可以累积收益,收益相对平滑而稳健,尤其适合震荡行情。

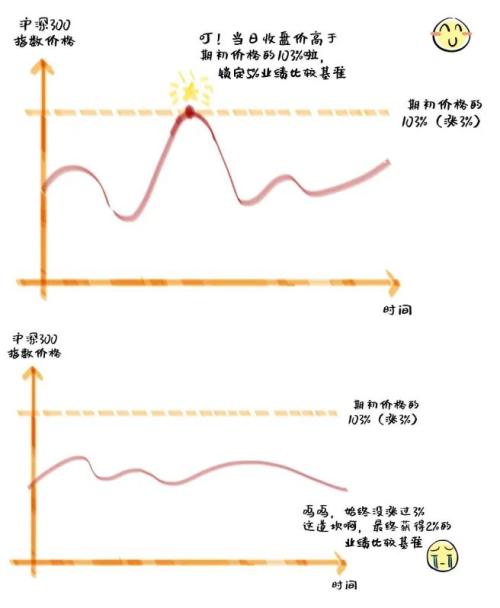

期间向上/下触碰

这个结构同样也是在整个存续期观察,只要任意一个观察日触碰到障碍价格,就能锁定期末较高收益。

(向上触碰就是观察日收盘价高于或等于障碍价格,向下触碰就是观察日收盘价低于或等于障碍价格)

老叶同学买了一只挂钩沪深300指数的向上触碰产品,期限一个月,产品约定,只要期间任意一个观察日的收盘价高于或等于期初价格的103%(也就是涨幅超过3%),即锁定期末5%的业绩比较基准。而如果期间涨幅均未超过3%,则可能获得2%的业绩比较基准。

一个月期间,沪深300指数迎来一波小行情,冲高5%后又回落,老叶开开心心可能获得5%业绩比较基准。(划重点:一旦冲高即锁定较高收益)

同样,在震荡行情下,或是对未来市场走势不太明确的情况下,这种期间观察的产品相对更合适。

即使上涨后又下跌,仍有机会获取较高收益。

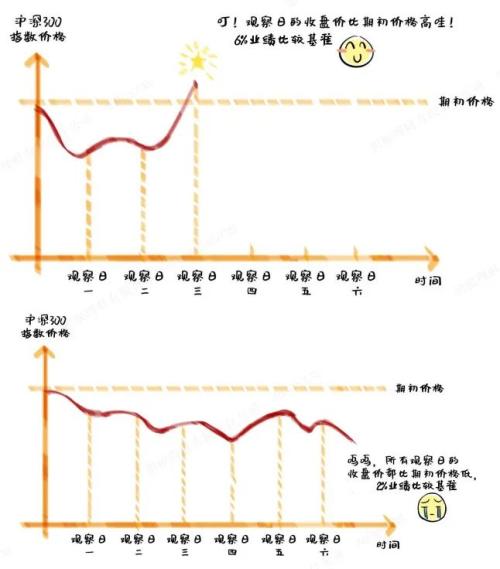

自动赎回结构

自动赎回结构在整个存续期内有多个观察日,一旦某个观察日触碰到障碍价格,产品即提前终止并获得高收益。(看涨自动赎回就是观察日收盘价高于或等于障碍价格,看跌自动赎回就是观察日收盘价低于或等于障碍价格)

与期间向上/下触碰不同的是,期间触碰是一旦触碰就锁定期末高业绩比较基准,产品到期才清算,而自动赎回结构则是如果在某个观察日触碰就会提前终止。

老卢同学买了一只挂钩沪深300指数的看涨自动赎回结构,产品期限半年,每个月观察一次,产品约定,任意一次观察日,沪深300指数收盘价高于或等于期初价格,即可能获得6%的业绩比较基准,同时产品提前终止;

如果最后一次观察仍低于期初价格,则可能获得2%的业绩比较基准。

3个月过去了,沪深300指数在第三个观察日终于比期初价格高了,于是产品提前终止,老卢同学可能获得6%的业绩比较基准。

(划重点:产品并非半年到期,而是在三个月时提前终止)

自动赎回结构是一种“以时间换空间”的结构,设置多个观察日,有多次机会可以触发高收益,非常适合中长期温和看涨(看跌)的行情。

注:文中提及的业绩比较基准均为年化。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐