浙商策略:疫情下的一季报群像

来源:金融界 2022-04-19 15:22:42

摘要

投资要点

近期上市公司陆续披露2022年一季报/业绩预告/快报,各板块、行业和公司哪些增速快,疫情对相关板块影响如何?

1、整体:创业板披露高,科创同比亮眼

截止4月17日,已有632家上市公司披露2022年一季报/业绩预告/快报,整体披露率达13.2%。其中创业板以14.7%的披露率居前,主板和科创板披露率均为13%,北证则以5.6%的披露率垫底。

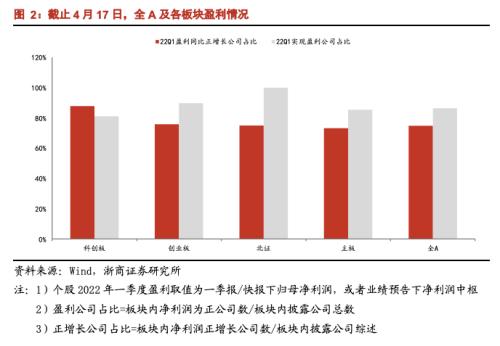

从板块内个股盈利增速来看,科创板内近9成公司实现正增长。全A维度,披露口径下近9成公司实现盈利,75%实现同比正增长。板块维度,盈利公司占比上:北证(100%)>;创业板(90%)>;主板(86%)>;科创板(81%);同比正增长公司占比上:科创板(88%)>;创业板(76%)>;北证(75%)>;主板(73%)。

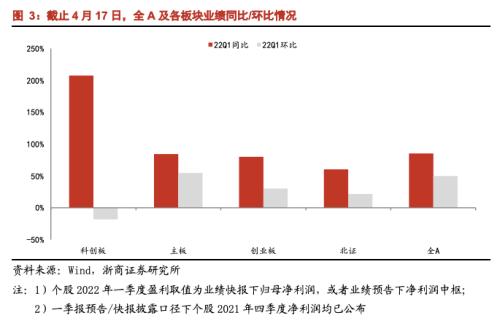

从板块整体盈利增速来看,已披露公司整体较为亮眼。披露口径下以整体法计算,全A 2022年Q1净利润同比增长85%,科创板、主板、创业板和北证同比增速则分别为208%、84%、80%和61%。

2、行业:检测链增速高,通胀链披露高

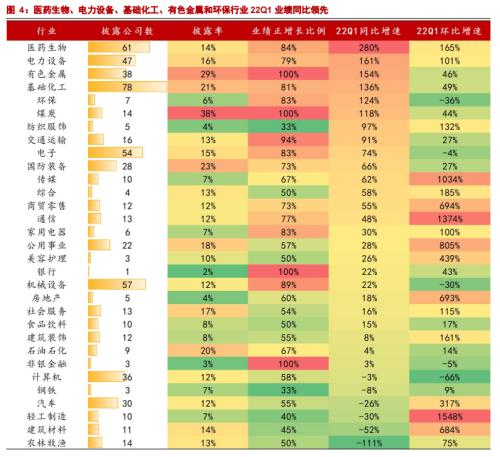

就披露率而言,煤炭(38%)、有色金属(29%)、国防装备(23%)、基础化工(21%)行业披露率居前,主要集中于通胀链。

就盈利增速而言,新冠检测、碳中和链业绩延续强势。整体法下,在披露公司数超5的行业中,医药生物(280%)、电力设备(161%)、有色金属(154%)、基础化工(136%)和环保(124%)一季度业绩同比增速居前。

3、疫情:制造受损数多,消费受损度深

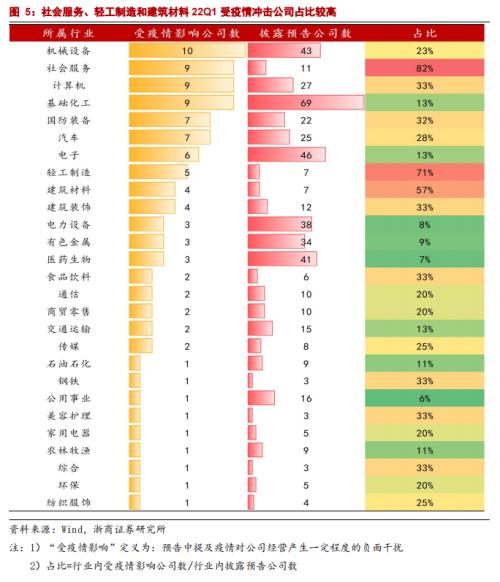

从一季报预告内容来看,98家上市公司提及“疫情冲击”,疫情冲击下各公司因订单减少、交付延迟、停产停工,出现不同程度受损。

从这98个公司的分布情况来看,近5成公司集中于机械设备(10家)、社会服务(9家)、计算机(9家)、基础化工(9家)、国防装备(7家)以及汽车(7家)赛道内。

从这98个公司的受损情况来看,在建筑装饰、农林牧渔、服装服饰、轻工制造、汽车、食品饮料、美容护理、家用电器等消费赛道内,这些受疫情冲击的公司,一季度业绩均出现负增长。

4、公司:通胀链、检测链业绩同比高增

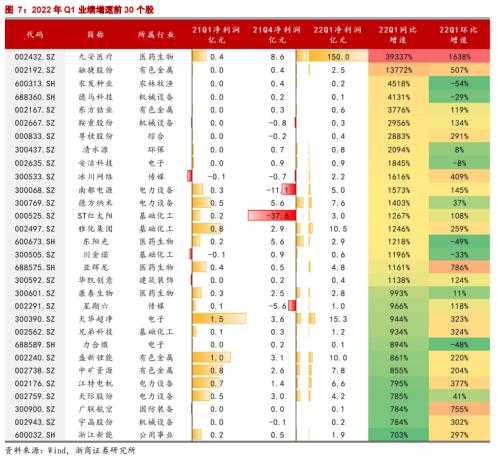

就盈利增速来看,新冠检测和通胀率公司业绩领先。业绩增速前五个股为九安医疗(行情002432,诊股)(39337%)、融捷股份(行情002192,诊股)(13772%)、农发种业(行情600313,诊股)(4518%)、德马科技(行情688360,诊股)(4131%)和东方锆业(行情002167,诊股)(3776%)。

风险提示:披露业绩样本过少,不能完全代表市场/行业整体;上市公司业绩再度修正。

正文

1、 整体:创业板披露高,科创同比亮眼

创业板披露率居前。截止4月17日,已有632家上市公司披露2022年一季报/业绩预告/快报,整体披露率达13.2%。其中,创业板(166家,14.7%)披露率相对居前,主板(408家)和科创板(53家)披露率均为13%,北证(5家)则以5.6%的披露率垫底。

从板块内个股盈利表现来看,科创板内近9成公司实现正增长。全A维度,披露口径下近9成公司实现盈利,四分之三实现同比正增长。板块维度,1)在盈利公司占比上,披露口径下,北证板块内上市公司在一季度均获得正收益,业绩表现优于创业板(90%)、主板(86%)和科创板(81%);2)在同比变动方面,披露口径下,科创板内近9成公司实现同比正增长,其余板块内正增长占比均不足80%。

从板块整体盈利增速来看,已披露公司整体较为亮眼。全A维度,披露口径下以整体法计算,全A 2022年Q1净利润同比增长85%,环比增长50%。板块维度,1)同比方面,科创板2022年Q1净利润同比增长208%,领先主板(84%)、创业板(80%)和北证(61%);2)环比方面,主板2022年Q1净利润环比增长55%,创业板和北证环比增速居于20%-30%区间,科创板则出现18%负增长。

2、 行业:检测链增速高,通胀链披露高

就披露率而言,通胀率行业披露率较高。1)从披露公司分布情况来看,近5成公司集中于基础化工(78家)、医药生物(61家)、机械设备(57家)、电子(54家)和电力设备(47家)行业。2)从披露率来看,煤炭行业以38%的披露率居于首位,此外,有色金属、国防装备、基础化工行业披露率亦超20%。

就盈利增速而言,新冠检测、碳中和链业绩延续强势。整体法下,1)同比维度,在披露公司数超5的行业中,医药生物(280%)、电力设备(161%)、有色金属(154%)、基础化工(136%)和环保(124%)业绩增速居前,主要集中于周期、成长赛道;2)环比维度,在披露公司数超5的行业中,轻工制造(1548%)、通信(1374%)、传媒(1034%)、公用事业(805%)和商贸零售(694%)业绩增速居前,其中商贸零售行业的高增长,主要受海印股份(行情000861,诊股)在2021年Q4大额亏损所致,类似的,公用事业和通信行业的高增长亦是因为行业内部分个股在去年年底出现大幅亏损。

3、疫情:制造受损数多,消费受损度深

从一季报预告内容来看,98家上市公司提及“疫情冲击”,疫情冲击下各公司因订单减少、交付延迟、停产停工,业绩出现不同程度受损。

从这98家公司的分布情况来看,近5成公司集中于机械设备(10家)、社会服务(9家)、计算机(9家)、基础化工(9家)、国防装备(7家)以及汽车(7家)赛道内。

从这98家公司在各行业的占比情况来看,社会服务受疫情影响程度最深,披露预告口径下,超8成公司提及“疫情冲击”,此外,轻工制造和建筑材料行业内亦有71%、57%的公司预告“疫情受损”。

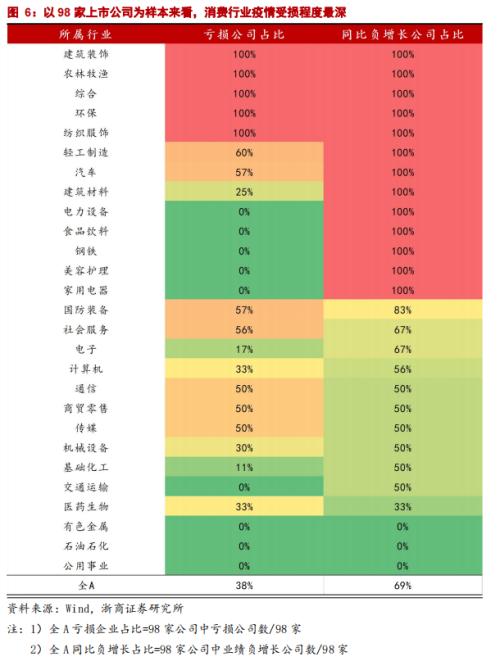

以提及“疫情冲击”的98家上市公司为观察口径,进一步分析疫情对相关行业或公司的影响强弱,整体而言,消费赛道受损程度最深。

从亏损占比来看,观察这98家上市公司,建筑装饰、农林牧渔、综合、环保、纺织服饰等行业,受疫情影响,各公司业绩均出现亏损;而轻工制造、汽车、国防装备、社会服务等行业,一季报预告亏损的比例近6成。

从同比表现来看,在建筑装饰、农林牧渔、服装服饰、轻工制造、汽车、食品饮料、美容护理、家用电器等消费赛道内,这些受疫情冲击的公司,在一季度业绩均出现负增长。

4、公司:通胀链、检测链业绩同比高增

就一季度增速来看,新冠检测和通胀链公司业绩领先。

1)同比维度,业绩增速前五个股为九安医疗(39337%)、融捷股份(13772%)、农发种业(4518%)、德马科技(4131%)和东方锆业(3776%),主要集中于周期板块;2)环比维度,业绩增速前五个股为九安医疗(1638%)、亚辉龙(行情688575,诊股)(786%)、广联航空(行情300900,诊股)(755%)、融捷股份(507%)和冰川网络(行情300533,诊股)(409%),其中九安医疗和亚辉龙的高增长均由新冠检测需求所驱动。

5、风险提示

1、披露业绩样本过少,不能完全代表市场/行业整体。

2、上市公司业绩再度修正。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐