二季度大类资产配置报告:国内股市结构上推荐新能源、医药、地产等行业,大宗商品很难再次突破向上

来源:金融界 2022-04-11 09:23:43

2022年二季度大类资产配置报告

2022年3月大类资产表现排序为大宗商品市场领先权益市场与债券市场。大宗商品价格受俄乌冲突升级及供给担忧等因素影响继续大幅上涨,小麦、玉米等俄乌两国在全球出口占比较高的农产品(行情000061,诊股)价格涨幅较大,工业金属、黄金价格均有不同幅度上涨。而随着美联储3月加息落地,25个基点的加息幅度基本符合市场预期,加息对海外股市的压制因素暂时告一段落,全球股市有所回暖。债券市场方面,多地央行跟随美联储开始收紧货币政策,全球债券类资产多数面临收益率大幅上行影响。

2022年二季度,我们的大类资产配置策略如下:

股票市场主要思路:权益市场具备较好投资性价比,继续看好国内股市整体发展,结构上推荐新能源、医药、地产等行业。3月A股市场整体回落,中小盘跌幅相对较大,煤炭行业领涨,房地产行业受政策利好消息影响表现较好,电子、消费者服务和有色金属行业表现不佳。整体而言,当前股市估值已具备较好投资性价比,货币政策宽松信号持续释放,考虑到疫情局部爆发对经济的拖累,后续可能出台更多产业利好政策,我们推荐长期配置前期超跌且符合产业结构转型升级方向的成长板块,短期关注受政策利好影响基本面有望触底反弹的行业。

债券市场主要思路:利率债方面,二季度债市面临较为宽松的货币政策利好,短期内利率还有下行空间,但受中美利差大幅缩窄影响,国内利率下行幅度可能有限,同时需关注商品价格超预期上涨并推升国内通胀压力的风险。信用债方面,关注地产债相关机会。3月信用债等级利差小幅收窄、期限利差明显扩大。从政府工作报告等表述来看,房地产行业有望迎来新一轮因城施策政策宽松。随着国有房企信用输出、融资政策支持上的不断强化、政策端发力在销售端的刺激逐步见效,地产债已经开始触底反弹,当前估值具备性价比,可关注相关投资机会。

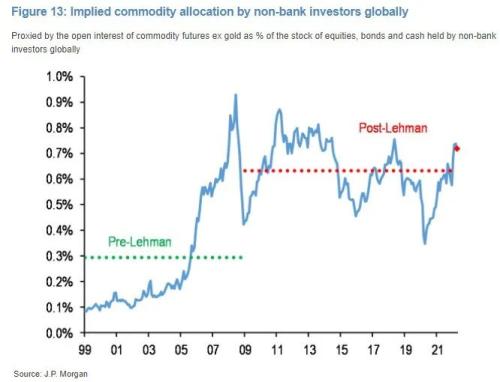

大宗商品市场主要思路:俄乌地缘冲突形势下大宗商品价格经历了一轮飞涨。但目前俄乌谈判取得一定的进展,且后续战争规模进一步扩大乃至其他国家参与的概率非常小,避险情绪或再难回到前高。另外,参考历史商品价格走势,虽然大宗商品前期快速上涨,但往往很快得到控制,随着美债利率大幅上行,过高的通货膨胀率有望逐步缓解。未来大宗商品上涨空间有限,或将维持高位震荡,很难再次突破向上。

风险提示:地缘政治风险超预期、宏观经济不及预期、疫情扩散造成供需失衡、海外市场大幅波动、货币政策超预期等。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐