【煤炭建材】新能源规划利好碳纤维,看好基建地产预期回暖

来源:金融界 2022-03-28 09:22:33

【煤炭建材】新能源规划利好碳纤维,看好基建地产预期回暖——行业周报-20220327

1、新能源规划利好碳纤维,看好基建地产预期回暖

本周二(3月22日),国家发改委发布《“十四五”现代能源体系规划》,文件指出要继续推进能源低碳转型,新能源方面要加快发展风电、光伏、水电、核电、生物质能、地热能等可再生能源,到2025年非化石能源消费比重要提升至20%左右。本周三(3月23日),国家发改委与国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》),是双碳“1+N”政策体系“N”之一。氢能顶层规划的出台,对于氢能产业高质量、可持续发展起到了重要的指导作用。制氢路线多样,短中期是以工业副产氢为主,可再生能源制取绿氢是最终目标,但因耗电量大、成本较高,规模化应用的障碍尚未扫除。因此想要达到绿氢的目标,可再生能源平价上网显得格外重要。通过扩大规模,光伏、风电可实现经济性的提升,对于光伏玻璃、碳纤维、玻纤的需求或将进一步增加。此外,交通运输是氢能消费的重要突破口,“十四五”期间氢燃料电池汽车保有量或将大幅提升。“IV”型储氢瓶最为契合燃料电池汽车的发展趋势,储氢瓶需求提升将会进一步带动碳纤维需求的增长。“双碳”背景下,能源低碳转型是确定性的主线,碳纤维、光伏玻璃、玻纤将会持续受益需求的增长,受益标的:碳纤维龙头:光威复材(行情300699,诊股)、中复神鹰(行情688295,诊股);光伏玻璃龙头:旗滨集团(行情601636,诊股)、福莱特(行情601865,诊股);玻纤龙头:中国巨石(行情600176,诊股)、中材科技(行情002080,诊股)。国内多地出现疫情,工程开工率受到影响,一定程度上掣肘需求的恢复,而资金压力的缓解只出现在部分重点项目之上,房地产和基建回暖预期向好。总体来看,当前建材基本面受需求影响而羸弱,后续如果疫情得到控制,稳增长政策下的基建和房地产发力开始启动,行业景气度有望大幅回升。受益标的:房地产预期改善情况下弹性较大的消费建材:东方雨虹(行情002271,诊股)、坚朗五金(行情002791,诊股)、科顺股份(行情300737,诊股)、中国联塑;基建产业链方向明确,受益标的:海螺水泥(行情600585,诊股)、华新水泥(行情600801,诊股)、伟星新材(行情002372,诊股)。

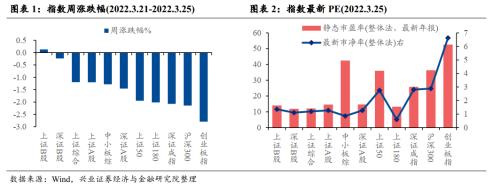

2、本周(2022.03.21-2022.03.25,下同)行情回顾

本周建筑材料指数下跌3.72%,沪深300指数下跌2.14%,建筑材料指数跑输沪深300指数1.58个百分点。近三个月来,沪深300指数下跌15.14%,建筑材料指数下跌16.88%,建材板块跑输沪深300指数1.74个百分点。近一年来,沪深300指数下跌17.28%,建筑材料指数下跌17.96%,建材板块跑输沪深300指数0.68个百分点。

3、板块数据跟踪

水泥:截至3月25日,全国P.O42.5散装水泥均价476.1元/吨,环比微跌0.24%;全国熟料库容比55.69%,环比上升5.08%;水泥-煤炭价差为271.35元/吨,环比下跌2.97%。

玻璃:截至3月25日,全国浮法玻璃现货均价2094.66元/吨,环比下降135.12元/吨,跌幅为6.06%;光伏玻璃均价为162.5元/重量箱,环比持平;浮法玻璃库存为5645万重量箱,环比增加273万重量箱,涨幅5.08%;浮法玻璃-纯碱-石油焦价差为29.89元/重量箱,环比下降17.94%;浮法玻璃-纯碱-重油价差为34.7元/重量箱,环比下降5.46元,降幅为13.6%;浮法玻璃-纯碱-天然气价差为45.13元/重量箱,环比下降5.5元/重量箱,降幅为10.85%;光伏玻璃-纯碱-天然气价差为99.33元/重量箱,环比微涨0.37%。

玻璃纤维:截至3月25日,无碱2400号缠绕直接纱主流出厂价为6000-6450元/吨,环比持平;喷射合股纱2400tex主流价为9550-10000元/吨,环比持平;SMC合股纱2400tex主流价为8600-9050元/吨,环比持平。电子纱价格现主流成交在10000元/吨上下,环比基本持平。

碳纤维:截至3月25日,全国小丝束碳纤维均价为225元/千克,环比持平;全国大丝束碳纤维均价为145元/千克,环比持平;全国碳纤维库存为13吨,环比持平;碳纤维企业开工率为66.35%,环比下跌1.72%;碳纤维毛利为57666.67元/吨,环比增加400元/吨,涨幅为0.7%。

风险提示:原材料价格大幅上涨;供需错配风险;经济增速下行风险;国内货币、房地产政策趋严;国内宽信用不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐