2.1亿吞下剩余股权!老百姓大药房星火并购模式“副作用”显现?

来源:投资时报 2021-08-04 17:23:52

近日,老百姓(行情603883,诊股)大药房连锁股份有限公司(下称老百姓,603883.SH)披露重大资产购买报告书草案,拟支付现金2.1亿元,购买镇江华康大药房连锁有限公司(下称华康大药房)35%股权、江苏百佳惠苏禾大药房连锁有限公司(下称江苏百佳惠)49%股权以及泰州市隆泰源医药连锁有限公司(下称泰州隆泰源)49%股权。老百姓此次交易属于收购前期“星火并购模式”标的公司少数股权。所谓的“星火并购模式”,是老百姓所提出的通过收购控股权“保留少数股东共同发展,集团总部强赋能的并购方式”。目前,公司的星火事业群目前拥有子公司14个。

本次交易前,老百姓已分别持有华康大药房65%股权、江苏百佳惠51%股权、泰州隆泰源51%股权。本次交易完成后,老百姓将持有华康大药房、江苏百佳惠和泰州隆泰源的100%股权。

然而,此次收购少数股东股权或是对此前“星火模式”的颠覆。对此,上交所也在重组问询函中要求公司说明少数股东的退出是否与星火并购模式下“保留少数股东共同发展”的目标相违背,是否会对标的公司日常经营发展产生影响。

公司商誉高企

老百姓是一家药品零售连锁企业,该公司于2015年上市,主要通过构建营销网络从事药品及其他健康相关商品的销售。

自2015年上市以来,老百姓就十分依赖并购和加盟的业绩驱动模式。在保留原创始人部分股权的“星火模式”之下,老百姓陆续控股收购区域龙头药房,实现高速扩张。

根据老百姓公告,该公司的“星火模式”已覆盖江苏、甘肃、内蒙、安徽、湖南、山东、山西、湖南等省份。目前,公司星火事业群已经拥有拥有子公司达14个。

高速扩张之下,老百姓的营收和净利润都得到提升。2018年至2020年,该公司分别实现营业收入94.71亿元、116.63亿元和139.67亿元,分别实现净利润4.35亿元、5.09亿元和6.21亿元。

与此同时,星火模式的“副作用”也开始逐渐显现。

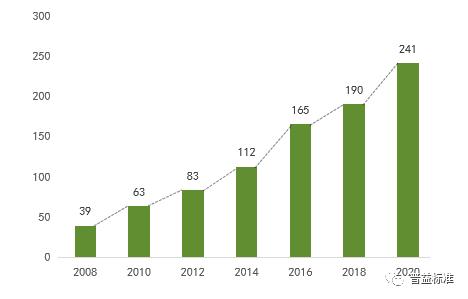

首先是公司商誉急剧增长。2018年至2020年末,该公司商誉规模分别为19.87亿元、23.24亿元、28.09亿元,占同期净资产的比值分别高达58.99%、59.98%、58.45%。截至2021年一季度末,公司商誉为34.5亿元,占净资产比例超75%。

其次是资金链越发紧张。2018年至2020年末,老百姓货币资金余额分别为11.2亿元、13.9亿元、13.7亿元,同期短期借款余额分别为0.8亿元、10.8亿元、11.6亿元。

时至2021年一季度末,老百姓的资金短缺问题更加明显,公司货币资金为10.4亿元,短期借款余额高达19.4亿元。同时还有应付票据23.12亿元、一年内到期的非流动负债6.9亿元。

今年3月,老百姓发布定增预案,向不超过35名特定投资者非公开发行股份募集资金17.4亿元。根据公告,募集资金将用于新建连锁药店项目、华东医药(行情000963,诊股)产品分拣加工项目、企业数字化平台及新零售建设项目以及补充流动资金。日前,老百姓披露公告称非公开发行A股股票申请已获通过,未来老百姓大药房门店将扩增至8948家。

有业内人士向《投资时报》研究员分析,老百姓的这种扩张模式已经形成路径依赖,高额商誉积累为公司带来的风险不可小觑。

老百姓近年商誉规模情况

高溢价收购是否有必要?

据收购报告书显示,老百姓本次交易涉及的标的资产为少数股东持有的三家公司股权。

其中,老百姓拟向胡建中支付现金3626.18万元,购买后者持有的华康大药房35%股权;向崔旭芳及徐郁平支付现金6899.39万元,购买崔旭芳及徐郁平持有的江苏百佳惠49%股权;向海南奇泰支付现金10427.74万元,购买海南奇泰持有的泰州隆泰源49%股权。

值得注意的是,该公司收购少数股东股权的操作,与之前的“星火模式”并不一致。所谓“星火模式”是指上市公司收购控股权保留少数股东共同发展,并以集团总部强赋能的并购方式。

这种情况也引起上交所注意,根据重组问询函,老百姓需要说明进一步收购少数股权的必要性和具体整合措施,并补充披露“星火并购模式”的具体内容,是否在收购控股权后必然进行少数股权收购。

此外,三家公司的估值也是本次交易的重点。

根据报告书显示,本次评估采用收益法和市场法作为评估方法,并选取收益法作为最终评估结果,三项标的资产增值率分别为333.88%、381.74%和 556.25%。

其中,江苏百佳惠49%的股权和泰州隆泰源49%的股权的评估价值与交易价格较为接近,而华康大药房35%的股权交易价格为3626.18万元,占评估价值5110万元的 70.96%。

对此,老百姓需要补充披露前次收购标的资产控制权时所采用的评估方法及结论,重要参数预测数据与实际数据是否存在重大差异及差异原因,并说明本次估值的合理性和公允性。

而且,三家标的预测期数据也有一定问题。

数据显示,华康大药房、江苏百佳惠和泰州隆泰源的2020年主营业务收入增长率分别为4%、-16%和13%。而根据预测期数值显示,三家标的2021年预测增长率均普遍高于2020年水平。

另外一边,是三家标的预测期费用率均低于对应标的报告期实际费用率。

草案披露,华康大药房、江苏百佳惠和泰州隆泰源的预测期销售费用占营业收入的比例,以及管理费用占营业收入的比例均低于报告期实际费用率。对此,老百姓也需要补充说明预测期费用较低的原因及合理性。

如此看来,在以收益法为结果的评估作价下,老百姓所收购三家标的营收预测值均高于报告期,费用率均低于报告期,如果收购后发展不及预期,则上市公司的商誉存在减值风险。

针对这种情况,上交所在问询函中也要求老百姓说明预测期收入增长率的确定依据及高于历史增长率的合理性,并结合门店扩张计划说明新开门店所需资本性支出、营运资金及成本费用是否已在收益法评估中充分考虑。

相关文章

今日头条

图文推荐

精彩文章