财富管理将迎黄金发展时期

来源:普益标准 2021-08-04 16:22:37

一、中国财富管理行业发展背景

居民财富总量的不断增长、资管新规促财富管理行业回归代客理财本源、金融科技的迅猛发展分别为我国财富管理行业的快速发展奠定了坚实的需求基础、制度基础和技术基础。

1.居民财富总量不断增长

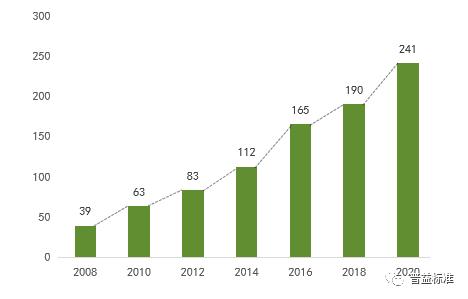

近年来,我国居民财富总量快速增长。总量方面,根据社科院的数据推算,2021年中国居民财富总量预计超400万亿元。个人方面,2020年,中国个人可投资资产总规模已达到241万亿人民币,2008-2020年的年均复合增长率为20%。此外,2020年,可投资资产在1000万人民币以上的中国高净值人群数量达262万人,2008-2020年年均复合增长率亦为20%。居民财富总量的快速持续快速增长为我国财富管理行业的发展奠定了良好的需求基础。

图1:2008-2020年中国个人可投资资产规模变动情况

资料来源:《2021中国私人财富报告》,普益标准整理

2.资管新规促财富管理行业回归代客理财本源

2018年4月,人民银行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,针对行业中普遍存在的多层嵌套、资金池业务、刚性兑付等进行了严格规范,并推行理财产品的净值化转型,引导财富管理业务回归“受人之托,代人理财”的本源。

资管新规出台后,刚性兑付的局面被打破,银行不再为投资者提供稳定的“无风险”收益,投资风险上行,促使投资者向更加专业的机构寻求财富保值或增值服务,从而助推财富管理行业的快速发展。

3.金融科技迅猛发展

从财富管理服务的供给端来看,近年来,金融科技在国内得到迅猛发展,金融机构的数字化转型不断推进,助推财富管理工具和产品日益丰富,有效降低了财富管理机构的服务成本。另一方面,从客户端来看,随着居民财富的不断增长,财富管理行业也面临着客户更加多层次、多样化和复杂化的财富管理需求。而借助以大数据、云计算、人工智能、区块链等为代表的金融科技,财富管理机构能够为客户进行精准画像,提供有针对性的营销方案,构建差异化服务体系,极大的提高了客户的服务体验。所以,金融科技的迅猛发展为财富管理业务的发展奠定了良好的技术基础。

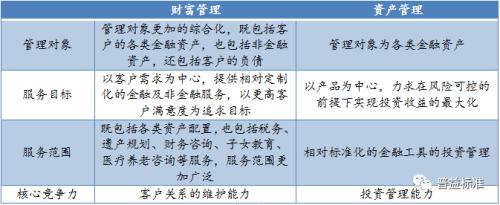

二、相比资产管理,财富管理更加人性化

整体而言,财富管理在管理对象、服务目标、服务范围、核心竞争力等方面与资产管理存在明显区别,并更加人性化。

表1:财富管理与资产管理对比

资料来源:普益标准整理

具体而言,财富管理的针对性更强,更加重视客户的个性化需求。虽然资产管理也关注客户的需求,但其关注点主要在于客户的流动性需求、收益率目标等较为普遍的维度,而财富管理方案的设计不仅要考虑流动性需求、风险收益特征等共性问题,还要考虑客户的家庭状况、职业、所属生命周期、当前及未来收入情况、资产负债情况、未来或有支出、家庭财富管理目标、宏观经济发展趋势,甚至对于拥有公司的高净值客户,还需要考虑公司的税务规划、法律咨询、投融资方案等因素。

三、中国财富管理行业高成长性初显

中国财富管理行业前景广阔,未来,随着居民资产配置结构的持续优化、财富管理机构转型的推进、老龄人群财富管理市场的开拓、国际领先外资财富管理机构的进入、智能投顾的进一步发展,财富管理行业将迎来发展的黄金时期。

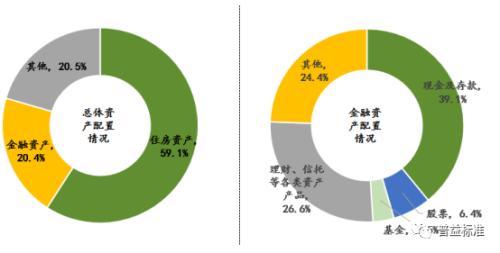

1.居民资产配置结构不断优化,财富管理需求持续增强

目前我国居民的资产配置结构中,房地产占比较高,配置结构不甚合理。在国家“房住不炒”的监管导向和鼓励金融创新的背景下,2019年下半年起各地房价涨势趋缓,房地产吸引力逐渐下降。同时,居民对金融资产的配置需求有所增加,上海交通大学上海高级金融学院与嘉信理财共同发布的“2020年中国新富人群财富健康指数”指出,受访的4300余名年收入在12.5万至100万元之间、可投资资产在700万元以下的新富人群已经着手将财富由房地产领域转向金融资产转移。而相比房地产,金融资产投资所需专业性更强。所以,未来,随着居民资产配置结构进一步优化,财富管理需求将持续增强。

图2:中国居民家庭资产配置结构

资料来源:公开资料,普益标准整理

2.宏观经济战略及政策助推财富管理行业良性发展

(1)资管新规过渡期即将结束,推动财富管理行业升级发展

资管新规过渡期将于2021年底结束,介时,市场上的老产品将被清零,理财产品均将转为为净值型,收益波动的情况将更加普遍,理财者专业能力对其收益的影响日益显著,故财富管理行业将迎来展业良机。此外,资管新规的出台也在推动着金融机构加速转型,由简单的理财产品销售向财富管理的投顾模式转变。未来,随着金融机构转型进程的持续推进,其专业能力或将大幅提升。财富管理机构专业能力提升后又能够为客户提供更加丰富的产品和优质的服务,从而促进财富管理行业良性生态的形成。

(2)人口老龄化为财富管理业务提供广阔空间

中国老龄协会政策研究部主任李志宏指出,2020年我国60岁及以上老年人口已达2.64亿,占总人口的18.7%,预计2035年将突破4亿,占总人口的四分之一。随着人口老龄化的持续深化,财富管理的重要性逐渐凸显。

2019年11月,中共中央、国务院印发的《国家积极应对人口老龄化中长期规划》从5各方面部署了2020-2050年应对我国人口老龄化的工作任务,其中“夯实应对人口老龄化的社会财富储备”和“打造高质量的为老服务和产品供给体系”两点为财富管理行业的发展提供了良好的政策环境。

此外,2020年10月召开的第十九届中央委员会第五次全体会议通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,也提出了“实施积极应对人口老龄化国家战略”的目标。

而从需求的角度来看,我国人口平均寿命不断延长,但目前大多数人仍依赖退休金进行养老,养老保障体系有待完善,家庭财富提前透支的风险不可小觑,故老龄人群对财富管理的需求日益迫切。

(3)扩大服务业对外开放将促进财富管理行业的专业化发展

“十四五”宏观经济战略中提出的“有序扩大服务业对外开放”将有效促使国内财富管理行业高质量发展。

近年来,随着我国财富管理行业的迅速发展,行业生态不断优化。但与财富管理行业发达的国家相比,我国财富管理仍呈现出产品与服务相对单一且同质性较高的问题,无法真正满足高端投资者差异化、个性化、定制化的服务需求。随着金融开放步伐的加快,优秀的外资财富管理机构将进入国内,在强化行业竞争的同时,也将带来先进的经营管理理念、服务模式和更加多元化的财富管理工具,从而推动未来我国财富管理行业的专业化发展。

3.以智能投顾为代表的金融科技让财富管理更有温度

智能投顾是通过大数据获取投资者的风险收益目标、财务状况、理财规划等指标后,将其导入到基于机器学习等技术搭建的投资模型中,为客户生成自动化、智能化的资产配置建议,并实现对投资组合的持续跟踪和调整。智能投顾给投资者提供了包含主动投资和被动投资策略的定制化投顾服务,有效提高了投资的效率。

近年来,我国的智能投顾市场迅猛发展,以财富管理为发展方向的各行业纷纷布局。从2016年12月6日招商银行(行情600036,诊股)推出的“摩羯智投”开始,到工商银行(行情601398,诊股)的“AI投”、农业银行(行情601288,诊股)的“农银智投”,国内大型商业银行陆续发力深耕智能投顾领域,推出自己的智投业务模块。截止2020年底,共有十余家商业银行正式上线了智能投顾产品。

智能投顾实现了7×24小时的资产配置服务,在满足了投资者的理财需求、为投资者提供自动化资产管理建议、提高投资效率的同时,也释放了银行理财的人力资源,降低了银行的人力成本。此外,银行可以基于智投业务的结果为那些对资产配置要求较高的客户提供私人银行的资产配置服务等补充服务,以提升客户的服务体验。

数字化浪潮下,消费者对数字化服务的接受度日益提升、诉求不断升级。随着科技创新的持续发展,未来财富管理机构将持续深度挖掘前沿金融科技,并通过收购/战略投资金融科技、打造金融科技加速器、构建开放API平台等举措打造体系化的开放创新生态,让财富管理更有温度。

相关文章

猜你喜欢

今日头条

图文推荐