发生了什么?国债期货全线暴涨,银行股大幅杀跌!基金紧急解读

来源:中国基金报 2021-07-09 09:22:58

降准信号令市场措手不及,久旱逢甘霖的债市情绪宣泄尤为明显。继7月7日全线大幅收涨后,国债期货各品种主力合约7月8日再度全线上涨,10年期主力合约涨0.49%,创2020年5月22日以来最大涨幅。

被认为是消息利好的银行股却并未迎来实质性利好,7月8日开盘全线大跌,30多家上市银行中仅1股微微收涨0.9%。

受访公募人士指出,降准预期总体短期利好市场,将明显提振债市情绪,利率或可能冲击3.0%的底部。但降准是否落地、以何种形式落地仍然存在不确定,因此偏向谨慎态度,预计债市短期或延续振荡格局。

国债期货全线大涨

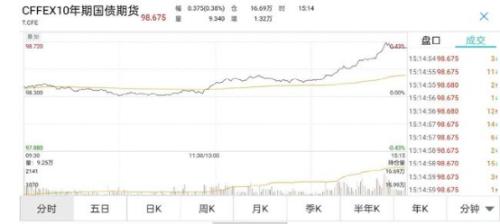

7月8日,国债期货各品种主力合约全线上涨,截至下午收盘,十年期主力合约涨0.49%,创2020年5月22日以来最大涨幅;5年期主力合约涨0.27%,创今年4月13日以来最大涨幅;2年期主力合约涨0.15%。

中国10年期国债利率则高开低走,10年期国债现券210009收益率下行6.75bp报2.9875%,跌破3%关口。

事实上,这已是国债期货连续第二天大涨。7月7日,周三,现券期货午后齐走强,国债期货全线收涨,10年期主力合约涨0.38%,创近一年新高。5年期主力合约涨0.18%,2年期主力合约涨0.07%,均创逾一个月新高。

银行间主要利率债收益率下行近3bp,打破多日来震荡格局,10年期国开和国债收益率均创逾一个月新低;银行间市场资金边际收敛,主要回购加权利率反弹,其中隔夜加权利率续升近15bp至2%上方。

当日盘中,市场将走势解读为对央行前官员盛松成降息言论的反应,也有观点认为催化剂来自于10年期美债利率跌至1.35%并创四个月最低。

降准信号提振债市情绪

直到周三晚间,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

这为7月7日的“抢跑”行情提供了最合理的解释。

市场普遍认为,距离上次央行定向降准一年多后,此时国常会重提适时运用降准等货币政策工具,令市场颇感意外。10年期国债收益率,可能与市场提前觉察到常务会议释放的降息预期有关。

一位公募债券研究员表示,年初以来,官方多次强调保持货币政策稳定性、坚持不搞大水漫灌、把好货币供给总闸门,已经让市场形成了今年货币政策不松不紧的预期。恰逢年中,不少机构研报在展望下半年货币政策时,都认为下半年既不存在降准降息,也不存在加息的可能。然而,国常会此次出其不意再提降准,让市场重新关注货币政策调整的可能性。

长城基金固定收益部基金经理魏建表示,从短期行情看,国债期货今日的大涨主要因为昨日国常会关于降准的表述明显超预期。

“此前市场有预期央行可能将会在今年比较晚的时候降准来替代MLF,而此次提降准的时间点明显更早,投资者可能据此判断就业或中小企业的经营状况偏弱,需要提前动用降准这样的工具来对冲,从基本面和流动性角度看均利好债市。” 魏建说道。

富荣基金固定收益部总监吕晓蓉认为,国常会再提降准,虽然有去年6月提了没降的先例,但这次提出降准明显超出市场预期,尽管措辞用的是“适时”,方向大概率会偏小微定向,程度上若对冲MLF到期也有限,但因为超预期和进一步坚定了短期宽松的逻辑,所以对股债均是双利好刺激。

吕晓蓉预计债市一步到位快涨,此后资金价格并无明显大幅下行的空间,利率重回窄幅震荡。

银行股暴跌或受坏账预期拖累

7月8日,被认为是消息利好的银行股却全线杀跌。

截至收盘,银行板块收盘跌2.72%,盘中招商银行(行情600036,诊股)跌近6%,兴业银行(行情601166,诊股)、平安银行(行情000001,诊股)、宁波银行(行情002142,诊股)纷纷跟跌,截至收盘,招商银行跌5.76%,宁波银行跌5.28%、平安银行跌4.61%、杭州银行(行情600926,诊股)跌4.45%。

此外,兴业银行和江苏银行(行情600919,诊股)跌幅也超3%, 40只银行股中仅瑞丰银行(行情601528,诊股)一家收红。

而7月7日昨晚降准预期消息一出,几乎是全网欢腾,大家的预期是银行保险要涨,实体经济要涨。

银行股为何为何遭到如此境遇?对此沪上一位公募基金经理直言,本次降准的说法是“扶持中小微”大概率是定向降准 ,降准主要针对的是中小企业的降准,而且全球都在货币紧缩的条件下全面降准的概率不大,可是银行的目标客户不是中小微企业,因此无法形成对银行的利好。

他提出,本次国常会并没有明确部署降准,降准方式概率由高到低分别为对中小银行定向降准、针对绿色减碳贷款的定向降准、普惠金融定向降准、降准置换MLF为操作。

他还表示,银行股一直没有回调,因此出现补跌。由于上一轮信贷宽松退潮,主要股份制银行龙头过去涨幅较大,目前银行股龙头们的估值有点高。银行股在降准消息发布前已经提前启动,因此降准对于银行股来讲反而成了拉高出货的消息。

另一位债券基金经理认为,“降准”虽然提高了银行信贷投放的能力,但是二季度的经济数据并不理想,为了在“后疫情时代”更好地支持实体经济的发展,进一步降低中小微企业的融资资本。

“降准意味着经济处于持续下降周期,经济下降周期对银行是利空,预示着银行的利润面临不确定性,因为经济不好,有可能增加坏账的数量。银行的资产端会变差、长端存款利率下降,主要靠吃息差的银行的利润增长会变缓。”他进一步介绍道。

从整个大环境来看,中国二季度的经济数据并不理想,侧面体现出经济复苏的力度有所减弱,拉动今年经济增长的主力军——进出口当前呈现出拉动力放缓的态势。5月份,中国出口同比增速为27.9%,两年复合增速为11.1%,分别较4月下降4.4%、5.7%。

长城基金固定收益部基金经理魏建也表达了类似的观点。魏建表示,理论上,降准有利于降低银行负债成本,利好银行,但是市场不关注短期,更关注未来。从中长期来看,压制银行股表现的一些因素并未发生根本性的变化,比如金融向实体让利的政策导向,比如在信用紧缩的大背景下银行坏账率可能上升等。

在魏建看来,由于本次政策特别强调了对“中小微企业的支持”,市场可能更加担忧银行不仅不能向传统的优质行业放贷,还必须加大对中小微企业的信贷投放,如果管控水平跟不上,不可避免会提升坏账水平。

华南一位公募人士则表示,“虽然目前是市场对今年下半年资金面预期整体是中性略宽的,但这并不意味着银行的资产端会变好。银行股的基本面改善并非大幅全年改善,更多得益于监管对利率管制逐步松绑的政策性利好,也包括前期经济复苏所带来的复苏性改善。因此并不能断言降准利好银行股,而有待于具体分析谨慎判断。”

债市预计继续保持震荡行情

对于债市后期走势,多位公募人士表示,国常会提及降准将明显提振债市情绪,利率或由可能冲击3.0%的底部。但降准是否落地、以何种形式落地仍然存在不确定,且当前全球市场都在博弈政策预期差,国内债券市场也是多空交织,市场短期或将维持震荡行情。

魏建称,从短期来看,信用收缩和流动性持续宽松是大概率事件,地方债和信用债的供给暂时也很难放量,预计债市将继续走牛。

“从整个下半年来看,我们认为央行可能也会根据经济基本面的变化来实施具体的降准,而且大概率是结构性而非全面的,我们更关注未来降准的时点以及是否有多次降准。如果很快降准而且不只一次,那么10年国债收益率将有很大下行空间,如果仅降准一次或降准时间点比较靠后,那么长债收益率下行空间可能不会太大。”

诺德基金认为,7月份政府债券供给压力或将增大,关注国内国际通胀情况和货币政策变化。

7月债市多空因素交织。首先,今年一季度相对于去年一季度政府债券净融资额减少约一万亿元,二季度以来政府债券供给压力逐步增大;其次,随着欧美发达国家疫苗的逐步接种以及国外刺激政策逐步落地,就业和经济逐步恢复是大概率事件,大宗商品价格出现较大幅度上涨,再通胀压力依旧存在。再次,7月份是传统的缴税大月,预计会对资金面造成一定扰动。

也有机构对下半年长债表现持乐观态度,认为本次降准有望打开10年期国债下行空间,后续下行至2.8%-3%可期。“回溯历史,降准之后,债市震荡走强,股市并没有明确规律。”开源证券赵伟团队表示。

西部利得基金认为,债市今年最主要的推动力来自资金面相对宽松,政策利率没有跟随基本面变动。因此总体上,上半年享受的是政策红利。而进入到下半年,政府类债券供给、美元指数都可能对短期行情形成干扰,政策利率变化的可能性不大,但政策把握的尺度很可能和上半年不同。

因此,下半年尤其是Q3,若按照正常的发债节奏,将进入政府类债券发行高峰期,对短端和资金利率或有一定负面影响,从而推动长端收益率出现一定幅度上行。进入到Q4,随着基本面利好出现,有望推动长端收益率回落。但相对于上半年,总体上下半年债市收益率以上行为主。

债券投资以票息策略为主

对于下半年债市投资策略,平安基金表示,预计经济运行平稳,通胀整体温和;预计政策不急转弯,以稳为主;资金面中枢抬升,波动率加大;债市偏震荡的格局难改变 ,票息策略是首选 ,区间网格交易机会增厚收益。诺德基金也依然建议以低久期票息策略为主。

随着大宗商品及各类原材料价格上涨,市场对通胀的关注度越来越高。对于如何对抗通胀风险,中加基金固定收益部基金经理魏泰源认为,通胀环境下,债券表现会相对较弱,但并不意味着债券就一无是处。

一般来说,通胀越高,利率也会越高,所以在资本利得方面,债券的机会可能相对较小,但对于以票息为主的配置性策略而言,反而是较好的机会,意味着配置的票息收益更高,这也与中加聚庆的投资策略相吻合。另外,辅助以一定的杠杆策略,可以获取额外的票息。

深圳一位固收基金经理表示,从当前长端利率债收益率和央行货币政策利率、货币市场基准利率的利差来看,债券市场收益率依然存在下行空间,未来资金面、通胀炒作、海外市场波动、利率债供给等因素虽然还是有可能导致债市收益率出现震荡,但这难改趋势性牛市大势,建议投资者逢高配置长久期债券吃票息。

猜你喜欢

今日头条

图文推荐