化工行业53份业绩预告 逾八成公司净利同环比“双增”

来源:财富动力网 2021-06-09 09:25:03

时至6月上旬,率先“透露”上半年“成绩单”的公司增多。其中,化工行业已有53家公司披露了中报业绩预告,39家公司预喜,占比73.58%。对于化工行业,分析指出周期波动只改变行业发展的节奏,不改变趋势;每一轮周期都会造成行业的去产能和集中度提升,龙头公司的竞争力和盈利能力会越来越强。

化工行业53份业绩预告 逾七成五公司预喜

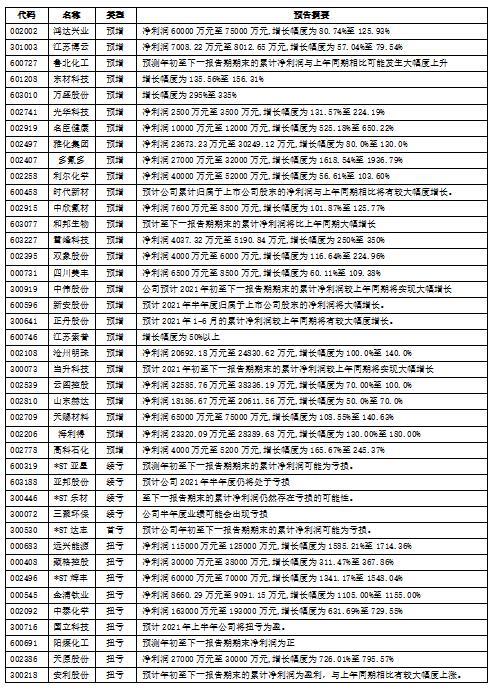

据同花顺(行情300033,诊股)iFinD数据统计,截止6月8日,沪深两市一共有482家公司披露业绩预告。其中有53家为化工行业上市公司,行业也因此成为了披露业绩预告公司最多的行业。

从已披的业绩预告来看,化工行业预喜比例较高。统计数据显示,已披露业绩预告的53家化工行业公司中,39家公司“预喜”,占比达73.58%,具体为“预增”27家、“略增”1家、“扭亏”11家。

其中,多氟多(行情002407,诊股)、远兴能源(行情000683,诊股)、*ST辉丰(行情002496,诊股)、金浦钛业(行情000545,诊股)、天原股份(行情002386,诊股)、中泰化学(行情002092,诊股)、名臣健康(行情002919,诊股)、沈阳化工(行情000698,诊股)、藏格控股(行情000408,诊股)、雪峰科技(行情603227,诊股)、万盛股份(行情603010,诊股)、大庆华科(行情000985,诊股)、高科石化(行情002778,诊股)、双象股份(行情002395,诊股)、光华科技(行情002741,诊股)、海利得(行情002206,诊股)、东材科技(行情601208,诊股)、天赐材料(行情002709,诊股)、沧州明珠(行情002108,诊股)等27家公司最大预增幅度达到甚至超过100%。

预增幅度最大的是多氟多,公司预计2021年上半年的归母净利润为2.7亿元至3.2亿元,比上年同期增长1618.54%至1936.79%。公司表示,新材料板块的相关产品市场需求旺盛,价格持续上涨,目前处于满产满销状态,盈利明显。多氟多新材料板块能够满产满销主要来自新能源汽车的高速增长,据公司透露,六氟磷酸锂的供应正持续增加,并有望在2022年底达到3万吨的产能。

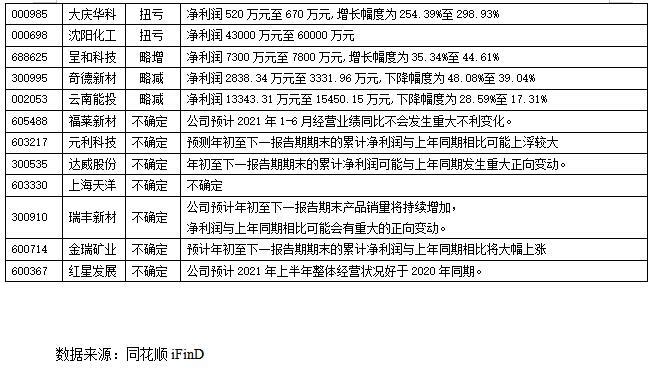

预忧的公司中,“略减”2家、“续亏”4家、“首亏”1家,需要警惕业绩风险,另有7家公司“不确定”。值得一提的是上半年预计业绩下滑的公司仅有奇德新材(行情300995,诊股)和云南能投(行情002053,诊股),奇德新材预计净利润同比下降48.08%至39.04%(2838.34万元至3331.96万元),云南能投预计净利润同比下降28.59%至17.31%(13343.31万元至15450.15万元)。

而目前为止,唯一预亏公司*ST达志(行情300530,诊股)称,2021年上半年累计净利润可能为亏损。*ST达志表示,公司表面工程化学品业务收入同比上年同期有一定程度回升,但新能源动力电池业务正处于持续产能建设和研发投入期间,尚未能产生经济效益。预计公司2021年上半年累计净利润可能为亏损。敬请广大投资者理性决策,注意投资风险。

逾八成公司业绩预告“双增”

更为可喜的是,不少业绩同比预增的公司二季度也环比一季度有所预增。统计数据显示,已经发布半年报的31家有可对比数据的公司中,有25家公司有望实现业绩同比及环比“双增”,占比达80.65%。其中,15家公司预计2021年实现净利润同比环比均有望实现达到或超过50%。

具体来看,15家公司是多氟多、远兴能源、*ST辉丰、金浦钛业、中泰化学、雪峰科技、大庆华科、高科石化、双象股份、光华科技、天赐材料、雅化集团(行情002497,诊股)、鸿达兴业(行情002002,诊股)、江苏博云(行情301003,诊股)和山东赫达(行情002810,诊股)。其中,ST辉丰、大庆华科、雅化集团、远兴能源、多氟多、光华科技和高科石化预计净利润同比环比均有望实现达到或超过100%。

环比幅度最大的是ST辉丰,公司预计2021年上半年实现归属于上市公司股东的净利润为6亿至7亿元,同比增长1341.17%至1548.04%。按其一季度净利润亏损1302.62万元测算,公司二季度实现净利润达61302.62万元至71302.62万元,环比增长4806.10%至5573.78%。公司表示,业绩增长主要系公司逐步复产,收入增加,二季度完成道麦辉丰股权交割,股权处置收益在预测期确认。

分析认为,海外经济从疫情中恢复,居民出行增加使得原油需求确定性回升,供给端OPEC+滞后释放产能,油价有望逐步回升。此外,未来行业集中度进一步提升,化工品还有可能呈现出消费属性。这种情况下,部分化工产品价格强势大概率持续。

东吴证券(行情601555,诊股)指出,周期主线中,新冠疫苗上市推动全球经济复苏,美元放水推动大宗商品涨价,顺周期化工股业绩迎来兑现期;成长主线中,面对全球贸易的不确定性,高科技产业配套材料的自主可控将持续,细分赛道化工品的国产化率提升,此外,可降解塑料、尾气催化材料等行业扩容也为行业龙头带来成长性。

有基金经理表示,经历了去年全球经济大幅下滑之后,经济的修复预期非常强烈,大宗商品价格开始回升带动PPI向上,这种情况下,顺周期的化工板块持续收益是大概率事件。长期来看,周期波动只改变行业发展节奏,不改变趋势。每一轮周期都会造成行业的去产能和集中度提升,龙头公司的竞争力和盈利能力会越来越强。

已披露上半年业绩的化工行业公司

相关文章

猜你喜欢

今日头条

图文推荐