基金经理投资笔记|读完一季报,我对这条指数更有信心了

来源:金融界网 2021-06-08 12:23:42

《基金经理投资笔记》资产配置系列

一层一层,剥开大类资产配置的心

作者:施红俊 鹏扬基金数量投资部总经理、基金经理,赵亚军 鹏扬基金数量投资部数量分析师

上市公司季报中你可能对下面这些问题感兴趣:以2021年一季报为例,相比疫情前的2019年一季度,上市公司今年一季度的净利增速如何?相比2020年四季度,一季报的盈利是否有加速?一季报披露后市场对2021年全年预期是否变得更乐观?一季报超预期的公司,平均能跑出多少超额收益?

就这几个问题,我们来做系统梳理。以下是我们选择有全市场代表性且预期数据相对准确的中证800成分股作为基准池。中证800可分为沪深300及中证500,其中包含创业板指逾半数成分股。

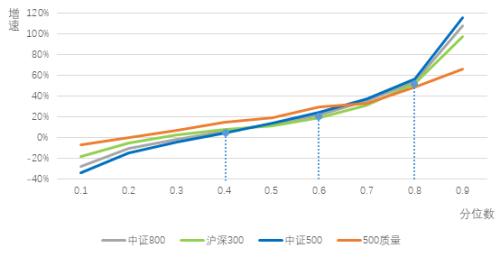

与19年一季度比,今年一季度的增速情况

通常的指数增速是以整体法计算的,以一个数值反映,容易受个别公司巨额亏损的影响,且看不到成分股的全貌。这里我们以一条曲线来取代一个数值,以中证800为例,对它的成分股扣非净利增速做排序,横轴为增速序列的10%到90%分位点,纵轴为增速。这样既可以看到整体增速水平,又可以推断高低增速的比例。受疫情影响,去年一季度基数低,因此以两年复合增速代替同比。

下图中可见主要指数成分股的增速分布情况。其中中证800成分股的中位数增速是13%,两年复合增速为正的比例为62.3%,超过40%的公司可以达到21%以上的复合增速,另有超过20%的公司可以达到54%以上的复合增速。可见相当比例的公司一季度盈利大幅增长,也仍然有稍多于三分之一的公司无增长。

图1:不同分位点下指数成分股相比19年1季度年化增速

资料来源:WIND,鹏扬基金

相比19年一季度,哪条指数一季报的增速最好?图1中可以看到,500的头部增速要好于300,尾部增速要低于300。而整体增速最高最均衡的是500质量指数,它的中位数增速达到18.9%,高于500的14%,和300的11.6%。且500质量80%的成分股正增长,高于300的67%和500的59%。

表1:各指数成分股一季报增长情况

资料来源:WIND,鹏扬基金

与20年四季度比,一季度盈利是否有加速?

单季度扣非净利的环比变化是很有价值的指标,但是很多上市公司盈利分布在季度间并不均匀,为了比较这个数值,我们做了两个处理。首先是计算每个上市公司在过去4年里,每个季度盈利占相邻四个季度的比例。其次,将800个公司中季度盈利分布最稳定的300个挑出来统计。举个例子,过去四年里茅台一季度盈利占全年的比例稳定在28%,四季度稳定在25%。且这个比例在不同年份的波动非常小,标准差仅1.2%。由于茅台的全年盈利分布稳定,那么它的一季报和去年四季度单季度的盈利环比变化,经过调整后,是有参考意义的。具体数值上,茅台一季度的同比增速是6.57%,调整前,环比4季度增速是8.42%,调整后,则是-3.32%。(本处举例仅用于沟通交流之目的,仅供参考,不构成任何的投资建议,也不代表本公司对任何股票做出的判断或倾向。)

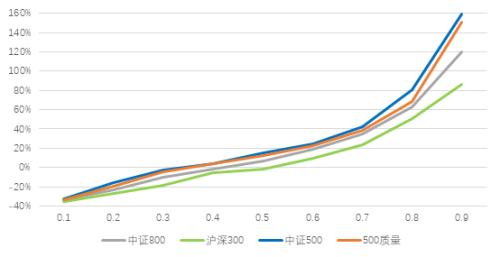

我们同样采用曲线的方式去刻画环比增速。下图中可见主要指数成分股调整后的环比四季度增速(每只指数与季度间盈利分布相对稳定的300只股票取交集)。由于一季度与四季度本身难比较,即使调整后,分布的波动区间仍然相对大,首尾数值的参考性低一些。其中,中证800调整后的单季度环比增速中位数为6.9%,约60%的公司环比正增长,超过40%的公司环比增长高过19%,整体上一季度盈利是加速向好的。

相比四季度,哪只指数一季度表现更好?下图中可以看到,500和500质量成分股环比增速的分布要整体高于沪深300,中小企业的复苏速度似乎更快一些。

图2:不同分位点下指数成分股调整后的环比4季度增速

资料来源:WIND,鹏扬基金

一季报披露后,市场对全年的预期是否更乐观?

对每个公司,我们比较一季报公布后,全年一致预期净利润的变化。前后比较时点为,一季报公布5日前,公布两周后。中证800中366家公司在一季报公布后被调升了全年预期,255家被调减了全年预期,51家无变化,128家无预期数据。即一季报披露后,54.5%的有分析师预期的公司被调升了全年预期,市场对上市公司全年盈利整体上是更乐观了一些。

表2:一季报公布前后中证800成分股的一致预期变化

资料来源:WIND,鹏扬基金

一季报超预期的公司,平均跑出多少超额收益?

这里将季报公布后获得预期调升的公司归为超预期。这些公司在一季报公布后的两周里平均跑赢市场1.5%,而调减的公司平均跑输约0.6%。三月份市场调整时,大家曾开玩笑,年报和季报预告中,超预期的不涨,符合预期的小跌,不及预期的地板上见。这个玩笑是有一番道理的,确实看到的超预期样本中,超额收益的方差极大,部分好于预期的公司也会出现明显回调。但1.5%的平均超额收益仍然是相对可观的,且部分超预期幅度较大的公司能录得一个更可观的涨幅。

结合一季报情况,哪个指数更值得推荐?

仅仅根据盈利增速是没有办法做出可靠的推荐,更稳妥的方法是,将成长性与估值结合,再综合时下的宏观环境。在《我为什么看好500》一文中我们阐述了从上述要素出发并最终看好500质量的逻辑,我们仍维持该逻辑,且一季报数据强化了我们在微观层面上对500质量的信心(500质量一季度相比19年一季度的增长,相比四季度的环比增长均出色)。估值上,目前500质量19倍PE,处于历史19分位数,相比300(扣金融地产后25倍PE,约67分位数)和创业板指(57倍,约65分位数)仍明显便宜。

表3:500质量与300/500的估值及一季报比较

资料来源:WIND,鹏扬基金

小结

回到开头的问题,相比19年一季度,中证800一季度年化增速的中位数达到了13%,相比去年四季度,调整后环比增速的中位数为6.9%,整体上一季报增长是较乐观的。一季报披露后,54.5%有预期数据的公司被调升了全年预期,平均调升幅度高于调降幅度,市场在看到季报后变得更乐观。落到具体指数上,500质量成分股一季度的同比和环比增长均出色,叠加它目前的估值优势,我们仍看好500质量指数的未来表现。

【了解作者】

施红俊,16年证券从业经历,同济管理学博士。2017年加入鹏扬基金,现任数量投资部总经理,鹏扬500质量、鹏扬300质量低波、鹏扬元合量化基金经理。曾在中证指数公司工作超过10年,历任研究开发部研究员、固定收益主管、副总监,具有丰富扎实的指数研发和数量研究经验。

赵亚军,上海财经大学经济学博士,现任鹏扬基金数量投资部数量分析师。

相关文章

猜你喜欢

今日头条

图文推荐