城商银行:2020年度净利润同比下降较大,原因是啥?

来源:分支行观察 2021-03-15 16:22:42

2021年2月9日,银保监会官方网站发布的《2020年商业银行主要监管指标情况表(季度)》显示,去年全年商业银行累计实现净利润19392亿元。这一数值比2019年度减少540亿元,同比下降2.71%。而同日这一官网发布的《2020年商业银行主要指标分机构类情况表(季度)》则显示,其中城市商业银行整体实现净利润2146亿元,比2019年度减少363亿元,同比下降14.5%。

如果仅仅从报表看,在不同类别的商业银行中,2020年度城商银行净利润减少额度最多,下降幅度较大(农商银行净利润比上一年度减少334亿元,同比下降14.6%)。

那么,从银行业长期发展的视角看,2020年度133家城商银行净利润同比减少额度最多且下降明显,这一现象背后的主要原因是什么呢?

城商银行净利润增长的历史表现

2005年度和2006年度,城商银行的税前利润分别为120.7亿元和180.9亿元。2007年开始监管部门统计商业银行税后利润,当年城商银行实现净利润248.1亿元。

2008年至2017年,城商银行净利润处于相对高速增长阶段,期间各年度增幅分布区间为7.2%至64.4%,均高于同期商业银行净利润平均增速(相关详情见本文附图一)。

2018年度,城商银行实现净利润2461亿元,同比增长-0.5%,这也是城商银行至少自2003年以来首次出现的利润负增长。当时甚至少数上市城商银行净利润也出现了负增长,例如2018年度郑州银行(行情002936,诊股)(H股)净利润同比增长-28.54%,江西银行(H股)净利润同比增长-4.9%。

2019年度,在商业银行净利润平均增速8.9%的背景下,城商银行净利润同比增长仅仅2.0%。所以说,近三年城商银行盈利情况均不及同期商业银行平均水平,这从利润的角度反映了此类银行整体发展相对艰难的现实状况。

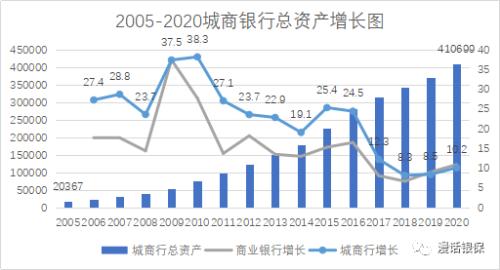

城商银行总资产增长的长期趋势

2005年末,城商银行总资产20367亿元,占商业银行总资产的7.3%。2006年至2017年,其各年度总资产同比增幅分布区间为8.3%至38.3%,均高于同期商业银行规模增长平均水平。其中,增幅最大值出现在2010年,最小值出现在2018年。

2019年和2020年,城商银行总资产同比增长分别为8.5%和10.2%,均稍低于同期商业银行9.1%和11.0%的平均水平(相关详情见本文附图二)。至2020年末,城商银行总资产40.07万亿元,在商业银行中占比约15.5%。

尽管2020年度城商银行总资产增幅相对较低,但是10.2%的规模扩张增速明显不是同期净利润同比下降的主要原因。

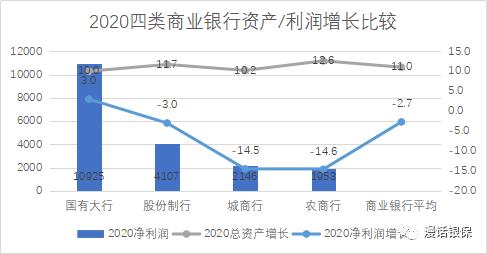

因为短期内资产规模增长数值在一定范围之内时,与利润总额和净利润指标等并无明显的正相关关系。例如,2020年度国有大行总资产同比增长只有10.0%,而净利润同比增长3.0%;农商银行总资产同比增长12.6%,但净利润同比下降14.6%(相关详情见本文附图三)。

城商银行收益性指标的相关变化

第一,净息差比较。2017年以来,商业银行及其中的城商银行净息差变化相对不大,波动区间均在1.90%至2.20%之间;不过城商银行的净息差水平始终低于前者,其中2020年二者分别为2.00%和2.10%(相关详情见本文附图四)。

考虑短期内商业银行生息资产在总资产中的占比变化较小,按照90%的比例测算,2020年度城商银行净息差下降0.09个百分点,在生息资产同样增长10.2%时,其相应的利息净收入约7050亿元,同比仍然可以增长4.67%。

这说明在规模较好增长的基础上,净息差的微降并不会影响城商银行的主要营业收入增长。

第二,平均资产利润率比较。由于2020年度城商银行净利润额度同比减少最多,因此其ROA表现相对不佳。2020年四季度商业银行平均资产利润率为0.77%,其中国有大行、股份制银行和农商银行的ROA分别为0.89%、0.75%和0.62%,而城商银行资产利润率只有0.55%。

城商银行质量类指标的相关变化

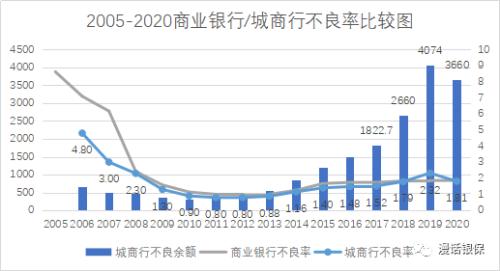

首先,看不良贷款变化情况。2020年末,城商银行不良贷款余额3660亿元,比上年末净减少414亿元;不良率1.81%,比上年末下降0.51个百分点,与同期商业银行整体不良率下降0.02个百分点相比,可见城商银行做出了较大贡献(相关详情见本文附图五)。

据监管部门披露的权威数据,2020年商业银行以各种方式共处置不良贷款3.02万亿元(其中核销约1.22万亿元)。可以想见,同期城商银行同样应当处置了大量不良贷款,才做到了不良贷款的“量率双降”,而这需要加大计提贷款损失准备力度,从而挤占利润的增长空间。

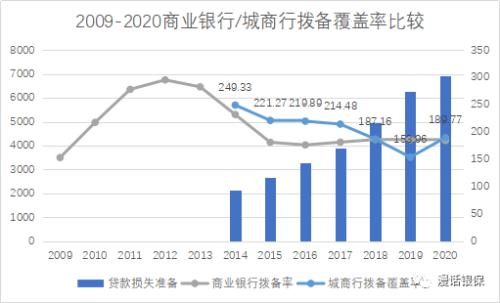

其次,看拨备覆盖变化情况。2020年末,商业银行贷款损失准备49834亿元,拨备覆盖率为184.47%。其中,城商银行贷款损失准备为6946亿元,比上年末净增674亿元;拨备覆盖率189.77%,比上年末提高35.81个百分点(相关详情见本文附图六),且高于商业银行平均水平(主要是农商银行较低的水平拉低了商业银行整体拨备覆盖率)。

值得一提的是,前文中提及的2017年和2018年城商银行净利润相对较慢,也就是这两年贷款损失准备的净增额分别达到1069亿元和1294亿元。

野叔结语

在2020年中,城商银行一方面加大不良贷款处置力度,压降了不良贷款余额和不良率;另一方面继续保持一定拨备提取力度,净增了贷款损失准备,从而提升了拨备覆盖率。

虽然自2018年以来的三年期间,城商银行的净利润实现表现相对不算好,但是质量指标和抗险能力还是在去年末得到明显提升。

相对于同样以小型机构为主体的农商银行来说,是否可以如此预期:2021年城商银行将会轻装上阵?利润将会明显增长?

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章