「2021新攻势」机构增持 国际投行上调目标价 泰格医药有哪些看点?

来源:金融界上市公司研究院 2021-02-04 09:23:23

作者:闫炎

金融界网2月3日消息 2021年开年以来,在对“机构抱团”的热议中,A股市场多家龙头企业总市值再创新高。

“机构抱团”或许将是A股市场要长期面临的一个新的局面。流动性的起伏将带来什么,也许尚待观察。

流动性从哪里来?抢筹龙头的核心逻辑是什么?围绕这两个问题,金融界上市公司研究院将选取具体企业进行分析。

本篇聚焦:泰格医药(行情300347,诊股)。

机构增持 国际投行上调目标价

泰格医药,综合临床合同研究组织,主要提供设计、执行及管理服务等临床研究解决方案,包括临床试验技术服务、临床试验相关服务及实验室服务等,2012年8月在深交所创业板上市,2020年8月登陆港交所。

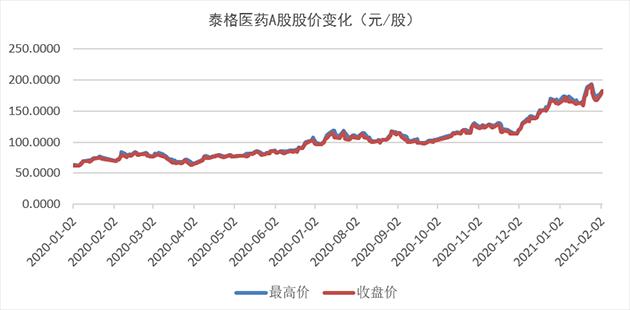

2021年开年以来,泰格医药总市值再创新高,其中1月25日A股盘中最高达到193.20元/股。进入2月份以来,泰格医药A股连续三个交易日上涨,截至2月3日收盘报13.64元/股,总市值1567亿元。

制图:金融界上市公司研究院 数据来源:巨灵财经

制图:金融界上市公司研究院 数据来源:巨灵财经

在公募基金披露的2020年四季报中,泰格医药出现在182只基金的前10大重仓股名单中。统计显示,182只基金合计持有泰格医药股份9455.31万股,合计流通市值152.81亿元,合计占泰格医药流通股(含锁定股)的比例约为12.69%。其中,四季度持股基金数量(十大重仓股)相比于三季度增加71家,持股总市值增加约93亿元,是四季度A股医药生物板块基金持股总市值增长TOP5之一。

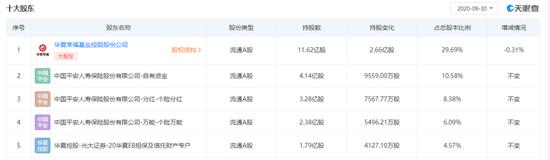

具体来看,截至2020年四季度末,重仓泰格医药的公募基金中,持股数量最高的前十大基金分别为中欧医疗健康混合A、银华富裕主题混合、招商国证生物医药指数(LOF)、广发医疗保健股票A、广发小盘成长混合(LOF)A、汇添富创新医药混合、银华富利精选混合、易方达创业板ETF、华安创业板50ETF、汇添富医疗服务混合。上述10只基金合计持有泰格医药流通股数量为4968.79万股,合计占其流通股(含锁定股)比例为6.68%。

2020年四季度持有泰格医药股份数量最高的十大公募基金

制表:金融界上市公司研究院 数据来源:Choice

另据数据宝统计,截至2月2日,北向资金持有泰格医药股份数量1.08亿股,占其总共股本的比例达14.46%,是北向资金持股量占总股本比例最高的20家A股上市公司之一。

此外,1月20日,花旗发布研究报告,予泰格医药(3347.HK)“买入”评级,目标价226港元。1月26日,瑞银发布研究报告,将泰格医药目标价由149港元上调79.9%至268港元。

泰格医药为什么受青睐?

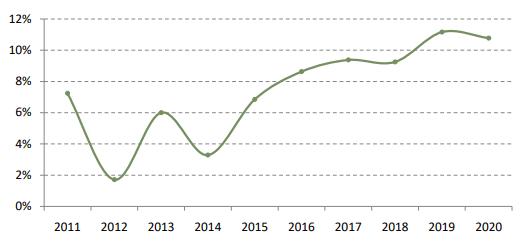

行业景气度及成长空间。据 Frost&Sullivan 报告预测,全球医药研发投入外包比例已由2014年的33.7%提升至2019年的39.5%,预计至2023年将提升至49.3%。中泰证券(行情600918,诊股)认为,全球创新药研发投入持续加大,产能转移大势所趋,国内 CRO/CDMO 行业需求旺盛,是长坡厚雪的优质赛道,长期景气可期。

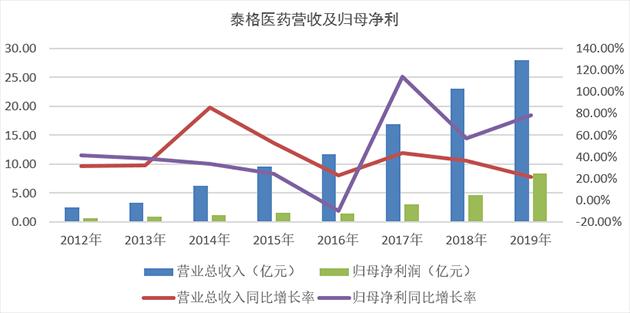

企业业绩兑现。2012年-2019年,泰格医药总营收由2.54亿元增长至28.03亿元,年复合增长率约40%,归母净利由0.68亿元增长至8.42亿元,年复合增长率约43%。1月27日晚间,泰格医药发布2020年业绩预告,预计全年实现归属于上市公司股东的净利润16.83亿元-18.10亿元,比上年同期增长100% -115%。

制图:金融界上市公司研究院 数据来源:巨灵财经

收益构成方面,2016年以来泰格医药价值变动净收益在利润总额中占比增加。泰格医药通过直接投资以及参股产业基金等方式进行了一系列投资活动。根据业绩预告,泰格医药2020年度非经常性损益为10亿元-11亿元,主要为所投金融资产公允价值变动收益和股权转让收益。

制图:金融界上市公司研究院 数据来源:巨灵财经

泰格医药的这一模式可称为VIC模式(VC+IP+CRO),即依托CRO平台的专业优势,投资有需求且符合要求的创新药械企业,助力其发展,同时进行生态圈孵化。投资产生的收益以及所投资产的公允价值变动收益成为泰格医药利润中的一部分,不过,这部分收益可能会产生波动,进而对当年利润产生较大影响。

根据业绩预告,泰格医药2020年度扣除非经常性损益后的净利润预计为6.70亿元- 7.42亿元,同比增长20% - 33%。

制图:金融界上市公司研究院 数据来源:巨灵财经

研发投入及技术布局。2015年以来,泰格医药研发投入逐年增长。其中,2019年研发费用为1.24亿元,同比增长约41%,2020年前三季度研发费用为1.11亿元,同比增长约23%,其中主要用于信息化、数字化等技术方面的投入。

制图:金融界上市公司研究院 数据来源:巨灵财经

龙头效应强化。泰格医药是目前国内最大的临床CRO,2019年市占率约8.4%。中信建投(行情601066,诊股)认为,当前国内创新药市场持续火热,泰格作为临床CRO龙头有望持续受益。

国际化突破预期。中金公司(行情601995,诊股)认为,2015 年后经过 4-5年时期的发展,国内已形成一批具备海外竞争力的优质创新药。2020 年12月国内创新药谈判结果落地,降价预期加速国产创新药海外扩张意愿。预计未来国产药走出国门,全球销售的趋势将更为明确。泰格医药是临床 CRO领域出海先驱,能够受益于国内制药行业全球化需求的增长,出海业务增长潜力可观。

-----------------------------------------------------------------------------------------------------------------------

本文基于公开资料撰写,仅作为信息交流之用,不构成投资建议。

猜你喜欢

今日头条

图文推荐

精彩文章