里昂证券预计这家由Jhunjhuwala支持的游戏公司股票将暴跌41%

来源: 2021-08-16 16:16:04

Dalal Street 上的许多投资者都尝试与大型投资者 Rakesh Jhunjhunwala 的投资策略相结合,调整他们的投资组合。Jhunjhunwala,通常被称为印度的沃伦巴菲特,据说有挑选多袋的诀窍。但自从 Nazara Technologies在交易所首次亮相以来,他对Nazara Technologies 的投资基本上没有出现回报。

这只股票于 3 月 30 日在 BSE 和 NSE 上市,溢价高达 80%,此后一直未能提供任何回报。仅在上市当天,该股票就触及了 2,026.90 卢比的高位。从那时到现在,BSE 晴雨表 Sensex 已经从 50,000 上升到超过 54,000 的水平,上涨了 8%,但Nazara Technologies 的股价已下跌至 1,855 卢比 - 下跌近 8.5%。

更重要的是?全球券商里昂证券在其8月2日报道称,它预计Nazara科技股票的40%以上,从目前的水平崩溃卢比1095。Jhunjhunwalal举行了每10.82%的股权,该公司为2021年6月30日,数据显示。

在其最新报告中,里昂证券维持对印度第一家上市游戏公司的卖出评级,原因是其 6 月季度的收入低于预期且估值偏高。

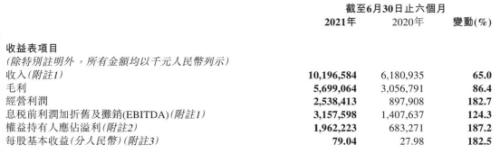

Nazara Technologies报告称,22 财年第一季度的销售额增长了 45%,达到 131.20 千万卢比,而去年同期为 90.50 千万卢比。该公司报告称,本季度的利润为 13.50 千万卢比,而去年同期的净亏损为 21.70 卢比。

“Nazara的Q1FY22收入低于我们的预期。这两个核心业务,电子竞技和游戏化的电子学习无缘。这两个占81%合并营收份额。游戏化的电子学习或Kiddopia付费用户,排在第一季度321763万美元,同比下降5 %的季度环比(环比),而且Nazara的电子竞技收入卢比53亿卢比,同比增长10%,环比%,但低于可能是由于通过低一些活动,以降低媒体版权收入,打击我们的估计,”券商说。

尽管EBITDA和PAT是两个领先里昂证券估计,它主要是在下降的广告和推广费用,该券商表示,预计在未来几个季度增加。

尽管Q1小姐,里昂证券保留其35-73预估%的年均复合增长,综合收入和EBITDA由FY24CL。然而,即使使用的EBITDA收入为1.17亿$,并在通过FY23CL亿$ 23的股票是在6X FY23CL EV /销售额和32倍EV / EBITDA昂贵的,它指出。

在手机游戏的主要风险,券商观察,是从两个新的激烈竞争,以及现有的球员。“我们的业务在发展手机或在线游戏相对较低的进入门槛,也Nazara依赖于电信运营商订阅业务(在FY21 16%)。如果继续做成功的收购和扩展他们,那么就很可能有上行风险对我们的成长预测,”里昂证券补充道。

相关文章

猜你喜欢

今日头条

图文推荐