债务率的合意区间是多少?

来源:固收彬法 2021-05-20 15:24:10

摘要:

城投研究中,有一个问题比较关键:负债多少才算合理?可能一下子没办法完全说清楚。城市发展过程中,必然面临举债,多高的债务率才算高?多少债务水平才算合理?我们考虑两个维度:历史比较能在边际上最有利于促进城市发展,也能同时得到资本市场的认可。

首先,大数中包含着某种必然,各地级市债务率数据带来的直观感受可以给予一定参考:200%-400%的债务水平区间或是城市在发展过程自然形成的结果。但如何更进一步的确定债务率的合意水平?我们可以结合以下几个方面综合考虑:

1、地区生产总值规模:一方面,从地区GDP与广义债务规模的分布情况可以看到,在债务拉动型的经济增长模式下,经济发展越好的地方,举债规模也将越大;另一方面,数据的确反映出地区GDP与广义债务率之间的相关关系。因此,不同经济体量的地区存在一定不可比性。

2、税收因素:一方面,税收是体现区域经济发展成果的客观数据;另一方面,合意债务率也应包含地区财政能力的创造,体现平衡性和可持续性。具体我们观察以下几个指标:1)税收占GDP比重;2)税收复合增长率;3)人均创税水平;4)税收对当地债务利息的覆盖程度。

3、市场认可度:地区的债券估值水平一定程度上也反映着市场对该地区举债发展水平的判断。

从不同梯度城市的讨论情况来看:

1、对于经济体量较大的万亿俱乐部城市而言,较有益于经济发展且市场认可度相对较高的债务率合意区间大致落在250%-300%(如杭州、宁波及苏州);

2、对于经济体量处于中高水平(5000-10000亿、3000-5000亿)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致都在300%上下(如嘉兴、厦门;金华、珠海);

3、对于经济体量处于中低水平(2000-3000亿)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致在250%上下(如宜春、宁德);

4、对于经济体量较低(2000亿以下)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致在200%左右(如丽水、衢州)。

由此可以发现,经济体量较高的地级市,其债务率的合意水平也较高(300%左右,主要系本身的债务基数较高,但这些城市产业结构优化走在前列,加之有较好的金融资源,市场的认可度也较高);而经济基数相对较低的地级市,债务率的合意水平略低(200%左右,可能系城市发展选择使得前期投入不需要很大,也能保持较稳定的增长)。此外,从债务率落在合意区间的地级市的发展模式来看,第三产业、民营经济、外向型经济对区域税收贡献更高。

债务率的合意区间可能是多少?

城投研究中,有一个问题比较关键:负债多少才算合理?可能一下子没办法完全说清楚。城市发展过程中,必然面临举债,多高的债务率才算高?多少债务水平才算合理?我们考虑两个维度:历史比较能在边际上最有利于促进城市发展,也能同时得到资本市场的认可。下文我们就这个问题展开分析:

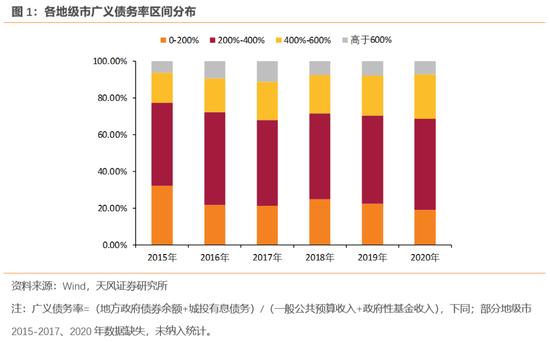

首先,直接观察2015年-2020年各地级市(不考虑直辖市,但是考虑省会和其他副省级城市)广义债务率的分布情况:

(1)约20%-25%的地级市广义债务率低于200%;

(2)广义债务率在200%-400%的地级市约占45%-50%;

(3)广义债务率在400%-600%的地级市约占20%;

(4)还有不到10%的地级市广义债务率高于600%。

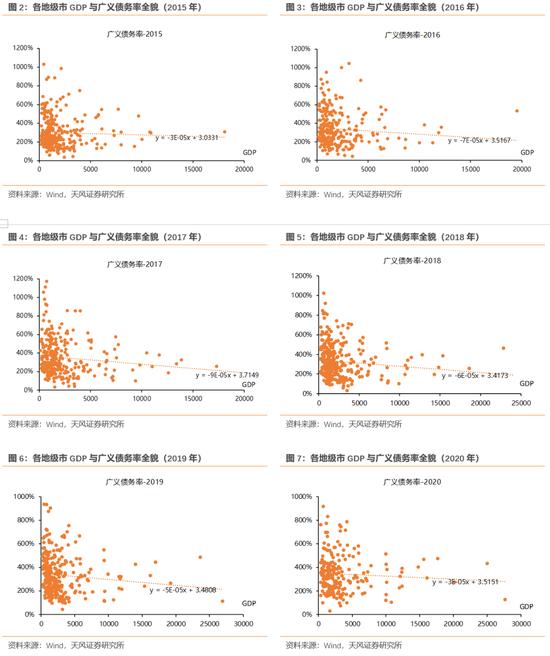

其次,举债和城市发展密切相关,结合各地级市GDP数据来看:低经济基数城市广义债务率的分布范围也十分广泛,而随着城市经济规模的增长,广义债务率分布范围逐渐收窄于某一区间(约200%-400%)。

那么债务率的合意区间应该是多少?大数中包含着某种必然,上述数据带来的直观感受可以给予一定参考:200%-400%的债务水平区间或是城市在发展过程自然形成的结果。但如何更进一步的确定债务率的合意水平?我们可以结合以下几个方面综合考虑:

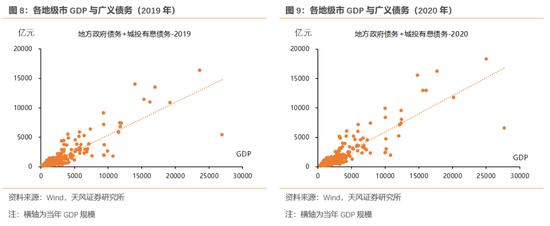

1、地区生产总值规模:一方面,从地区GDP与广义债务规模的分布情况可以看到,在债务拉动型经济增长模式下,经济发展越好的地方,举债规模也将越大;另一方面,上述数据的确反映出,地区GDP与广义债务率之间的相关关系。因此,不同经济体量的地区存在一定不可比性,故报告首先根据各地级市的GDP规模进行一定的梯度划分。

2、税收因素:一方面,税收是体现区域经济发展成果的客观数据;另一方面,合意债务率也应包含地区财政能力的创造,体现平衡性和可持续性。

具体的,我们观察以下几个指标:

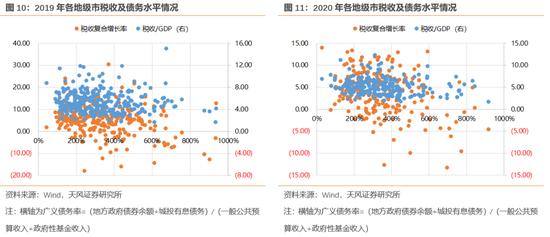

(1)税收占GDP比重:一定程度上,这是城市产业选择和发展的结果;高经济体量但对应的税收规模较低或增长不足,或反映出城市的产业创税能力存在一定问题。

(2)税收复合增长率:能直接体现当地税收是否具备较强的可持续性。

从各地级市2019-2020年税收及债务率的相关数据可以看到,税收增长率或是税收/GDP表现较为突出的地级市,其债务率多落在200%或是300%附近(尤其是在2020年新冠疫情的压力测试下,落在这两个区间的比例更高),但不同地区的情况或许会有不同(高债务高增长、低债务高增长的情况也的确都现实存在)。在确定债务率的合意区间时,该值也可以给我们以一定参考。

此外,由于部分地级市上述指标可能存在缺失情况,故在观察比较的过程中还可以留意以下几个指标:

(3)人均创税水平:即税收规模与常住人口的比值,在一定程度上反映出了地区劳动生产率的高低。

(4)税收对当地债务利息的覆盖程度:这衡量的是城市每年税收收入能否支付债务成本,是一个底线考虑的指标。

3、市场认可度:地区的债券估值水平一定程度上也反映着市场对该地区举债发展水平的判断。

1、“万亿俱乐部”城市债务率的合意区间是多少?

根据2020年最新数据显示,GDP超过1万亿元的地级市共19个。在这19个地级市中,杭州、深圳、宁波、苏州、南京这5个地级市在产业创税(税收/GDP)、人均创税(税收/常住人口)及税收增长方面的表现较为突出。这其中,深圳近三年的税收复合增长率偏低(但其债务水平很低,平台市场认可度较高);而南京市内区县之间有所区分,从区域内不同评级城投债估值水平便可看出市场认可的差异(其整体债务水平也相对较高)。

故而可参考杭州、宁波及苏州三个地级市,对于经济体量较大的万亿俱乐部城市而言,较有益于经济发展且市场认可度相对较高的债务率合意区间大致落在250%-300%。

而从这三个地级市近几年的发展来看,有着以下几个共同特点:

(1)民营经济较为活跃;

(2)产业布局逐渐向第三产业倾斜(如杭州、宁波着力打造数字经济);

(3)区域内金融资源较为丰富(如杭州银行(行情600926,诊股)、宁波银行(行情002142,诊股)、苏州银行(行情002966,诊股)等)。

2、中高经济基数地区债务率的合意区间是多少?

根据2020年最新数据显示,GDP在5000-10000亿元的地级市共21个。在这21个地级市中,综合来看,嘉兴、厦门、沈阳、昆明、绍兴这5个地级市在产业创税(税收/GDP)、人均创税(税收/常住人口)及税收增长方面的表现较为突出。这其中,沈阳及昆明受历史上区域负面的影响,整体估值水平较高,区域内的净融资水平表现较差(故近几年债务率被动较大幅下降);而绍兴经济、债务双高,市场认可度也相对较好,一个重要原因是其区位优势得天独厚,受杭州、宁波两座万亿城市经济辐射,其他城市不可比拟。

故而可参考嘉兴、厦门两个地级市,对于经济体量处于相对较高水平的地级市而言,较有益于经济发展且市场认可度相对较高的债务率大致在300%上下。

而嘉兴和厦门在经济发展方面有着各自的特点:

(1)嘉兴区位便利、交通发达,整体以第二产业为主(支柱产业为电子信息,装备制造、新材料、新能源等,受杭州辐射,近几年也在发展数字经济);

(2)厦门是非省会计划单列市,区域民营经济发达,以外向型经济为主,产业则依赖于港口业及旅游业(2020年第三产业占比超过60%,支柱工业主要有机械和电子)。

根据2020年最新数据显示,GDP在3000-5000亿元的地级市共46个。在这46个地级市中,综合来看,湖州、珠海、榆林、金华这4个地级市在产业创税(税收/GDP)、人均创税(税收/常住人口)及税收增长方面的表现较为突出。这其中,湖州的区位优势并不显著,其主要通过“强力供给”模式促进经济增长,故近几年经济、税收相关指标表现较好,债券的估值水平亦偏低(但在该模式下,湖州的债务亦高企);榆林则因煤、气等资源丰富,煤炭化工等为其主导产业,当地一些基建任务也会由煤企承担,使得传统城投口径的有息债务规模偏低(陕西、山西等省份的多数地级市均有类似情况,债务率整体不高)。

故而可参考金华、珠海两个地级市,对于经济体量处于中高水平的地级市而言,较有益于经济发展且市场认可度相对较高的债务率大致亦在300%上下。

而金华和珠海在经济发展、产业结构、债务构成方面也有着较大的不同:

(1)金华的支柱产业主要是汽车、制药和旅游,民营经济同样活跃;其发债城投主要集中在义务市,总体资质较好(金华经开区平台估值较高,故可看到金华市中高评级和中低评级差值偏高);

(2)珠海的主导产业有生物医药、家电电器、石油化工、电力能源、电子信息和精密仪器制造;珠海华发目前存量债券只数最多(AAA主体,存量债券规模较高,估值也偏高)。

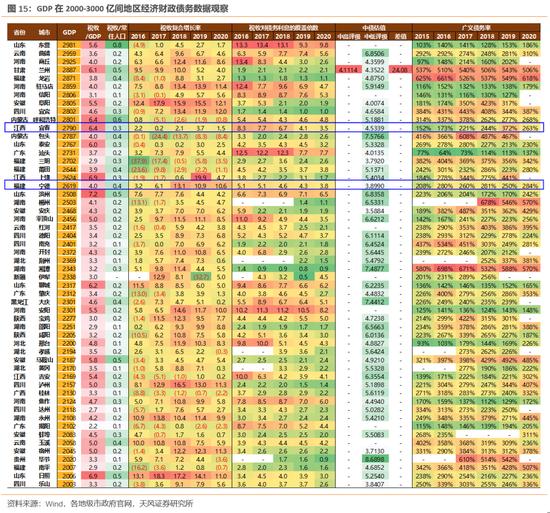

3、低经济基数地区债务率的合意区间是多少?

根据2020年最新数据显示,GDP在2000-3000亿元的地级市共54个。这54个地级市无论是在产业创税(税收/GDP)还是人均创税(税收/常住人口)方面的表现整体要弱于上述中高经济基数地区。综合来看,兰州、宜春、泰安、宁德、滨州、日照这6个地级市在产业创税(税收/GDP)、人均创税(税收/常住人口)及税收增长方面的表现较为突出。这其中,兰州为中西部省会城市,省内主要投资与债务都在兰州,从而债务率较高;而泰安、滨州、日照均为山东省地级市,一方面在长期以重工业为主的产业发展模式下,经济增长乏力,2018年四普挤水分较多,另一方面,区域内平台对民企担保较多,市场认可度整体不高。

故而可参考宜春、宁德两个地级市,对于经济体量处于中低水平的地级市而言,较有益于经济发展且市场认可度相对较高的债务率大致在250%上下。

而从这两个地级市本身的经济发展以及产业结构情况来看:

(1)宜春市城区产业偏弱,区县较强,主要支柱产业包括:1)锂电新能源,宜春原矿资源比较丰富,正在形成锂电池产业链(锂电池-汽车整车-中心城区充电站-废旧电池回收);2)生物医药;3)建材。

(2)宁德以新能源锂电池(宁德时代(行情300750,诊股))、有色金属为主导产业,整体产业创税稳步增长(区域内偏公益性的宁德交投以及偏准公益性的宁德国投可以进一步关注)。

根据2020年最新数据显示,GDP在1000-2000亿元的地级市共93个;GDP不足1000亿元的地级市共82个。这些地级市无论是在产业创税(税收/GDP)还是人均创税(税收/常住人口)方面的表现均存在一定程度的分化。综合来看,运城、衢州、丽水、晋中、济源这5个地级市在产业创税(税收/GDP)、人均创税(税收/常住人口)及税收增长方面的表现较为突出。这其中,运城、晋中、济源都是以煤炭化工为主导产业,不具代表性。

故而可参考丽水、衢州两个地级市,对于经济体量较低的地级市而言,较有益于经济发展且市场认可度相对较高的债务率大致在200%左右。

而从这两个地级市的经济发展、产业结构以及债务构成情况来看,有着以下几个共同特点:

(1)民营经济对GDP贡献较大,也贡献了较多的税收(与同体量的其他省份城市相比,也是不可取代的优势;不过相较于同省内的其他地级市,丽水和衢州的民营企业体量相对较小)。

(2)产业结构上,丽水和衢州都以旅游业为主导产业;工业方面,丽水的工业基础相对较弱(电器制造、钢铁等),而衢州的工业以重化工为主,相对稳定。

(3)由于前期发展中不需要大规模投入,从而债务负担较轻;同时,市内的城投平台数量均不多(丽水4家、衢州5家),且平台的公益性较强,故而市场认可度较高。

小结

城投研究中,有一个问题比较关键:负债多少才算合理?可能一下子没办法完全说清楚。城市发展过程中,必然面临举债,多高的债务率才算高?多少债务水平才算合理?我们考虑两个维度:历史比较能在边际上最有利于促进城市发展,也能同时得到资本市场的认可。

首先,大数中包含着某种必然,各地级市债务率数据带来的直观感受可以给予一定参考:200%-400%的债务水平区间或是城市在发展过程自然形成的结果。但如何更进一步的确定债务率的合意水平?我们可以结合以下几个方面综合考虑:

1、地区生产总值规模:一方面,从地区GDP与广义债务规模的分布情况可以看到,在债务拉动型经济增长模式下,经济发展越好的地方,举债规模也将越大;另一方面,数据的确反映出地区GDP与广义债务率之间的相关关系。因此,不同经济体量的地区存在一定不可比性。

2、税收因素:一方面,税收是体现区域经济发展成果的客观数据;另一方面,合意债务率也应包含地区财政能力的创造,体现平衡性和可持续性。具体我们观察以下几个指标:1)税收占GDP比重;2)税收复合增长率;3)人均创税水平;4)税收对当地债务利息的覆盖程度。

3、市场认可度:地区的债券估值水平一定程度上也反映着市场对该地区举债发展水平的判断。

从不同梯度城市的讨论情况来看:

1、对于经济体量较大的万亿俱乐部城市而言,较有益于经济发展且市场认可度相对较高的债务率合意区间大致落在250%-300%(如杭州、宁波及苏州);

2、对于经济体量处于中高水平(5000-10000亿、3000-5000亿)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致都在300%上下(如嘉兴、厦门;金华、珠海);

3、对于经济体量处于中低水平(2000-3000亿)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致在250%上下(如宜春、宁德);

4、对于经济体量较低(2000亿以下)的地级市而言,较有益于经济发展且市场认可度相对较高的债务率的合意水平大致在200%左右(如丽水、衢州)。

由此可以发现,经济体量较高的地级市,其债务率的合意水平也较高(300%左右,主要系本身的债务基数较高,但城市产业结构优化走在诸多地级市的前列,加之有较好的金融资源,市场的认可度也较高);而经济基数相对较低的地级市,债务率的合意水平略低(200%左右,可能系城市发展选择使得前期投入不需要很大,也能保持较稳定的增长)。此外,从债务率落在合意区间的地级市的发展模式来看,第三产业、民营经济、外向型经济对区域税收贡献更高。

风险提示

宏观经济变化超预期、地方政府债务压力、城投相关政策变动。

猜你喜欢

今日头条

图文推荐

精彩文章

-

吴哥资源公司(TSXV:ANK)(场外交易代码Pink:A...