【中粮视点】欧美宽松维持 重视风格切换

来源:中粮期货357人参与讨论 2021-02-25 11:17:28

虽然近期风险偏好大幅回落,但美联储对于坚持宽松、无视通胀威胁的强硬表态,将在中期继续支撑全球风险偏好的强势。由于先前上涨幅度过高过快,短期回调幅度亦会超出历史认知。鉴于欧美宽松维持,国内收紧呈加速状态,欧美需求上行、社会节奏正常化等概念将驱动相关资产开始凸显强势,内循环类资产可能就此相对落寞。资产风格切换明显,中国切换为小盘股、美国切换为“铁锈”标的,总体概括为滞涨股开始转强。

春节之前,笔者在2月10日《当前全球风险资产处于何种位置》一文中提到多项指标趋向绝对极端,回调风险加大且将超出历史传统认知。春节之后,全球投资风格出现明显切换,抱团股的瓦解带动指数快速下行,而早已踢出权重的滞涨股却在杀跌的掩盖下悄然上涨。面对已然回调的市场,2021年市场的泡沫有多大,现在是否破裂开启转势,是我们接下来需要关注的问题。

一

指标极端化的背后:全民基金&全民炒股

部分指标,笔者在前文已经列出,热门风险资产的估值与短期涨幅已经到了极高的水平。而这些热门随着日益权重化,一旦过去的抱团瓦解势必带动大盘指数的剧烈下跌。所以笔者给出了回调风险的警报,且由于涨幅过高过快,回调的幅度也将超过传统水平。以国内的白酒指数举例,在不到一年时间指数从疫情最低点21980涨到假期后的68269,一年达成翻3倍的成就。虽然短短几天有了20%的跌幅,但是对比前期更为夸张的涨幅,不能简单断言白酒未来就一定顺畅崩盘,在此只能确定行情开始进入高度波动化的中后期。

国内外的极端指标,在此轮牛市存在较大差异。国内基金沉迷于抱团,大盘股的估值高度泡沫化,也带来了巨大的超额收益。现在大街小巷充斥着基金的广告,全民基金热潮非常明显。美国则是高新技术与成长小票当道,大放水下全民炒股。概括而言,国内类似美国15-18年的行情,而美国正在复制中国06-07、14-15年的行情。

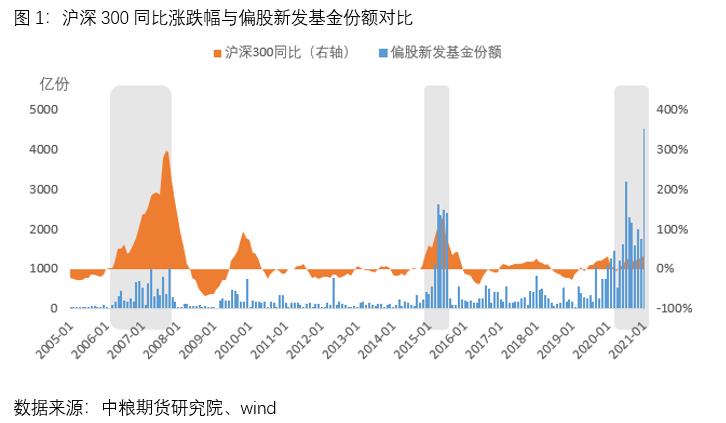

具体数据来看,新成立基金份额已经超越2015年牛市泡沫峰值水平,其中2021年1月新发份额为2015年最高值1.7倍。中国基金销售火爆空前,基金抱团标的沪深300显著跑赢中证500。过去基金发行高潮之后,大盘往往迎来趋势性大跌。

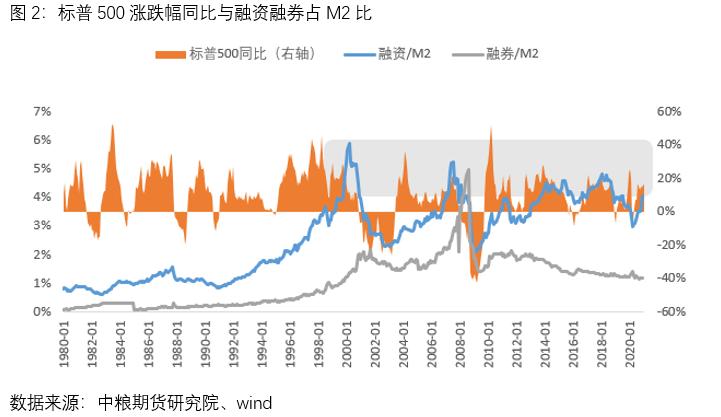

美国在全民炒股的热潮中,风险市场杠杆率不断飙升。历史复盘清晰可见,每次融资余额占M2比进入4%-6%区间后,风险市场在一年内都会迎来20%以上的跌幅甚至中长期转势。而在2020年12月(最新公开数据)美股融资M2比已经达到4%,且在疫情后维持更为陡峭的斜率,不难想象现在美股实际的融资比率将会显著高于4%。而融券比例却持续下跌,多头过于一致的预期,也往往预示着行情的反转风险可能逐渐加大。当然具体行情的演绎,即可能如00、07、15年一般在高波动中筑顶甚至继续刷新高点,也可能如18年加速冲高后骤然下杀。简单依据高杠杆的数据,只能作出年度大戏的预警,中短期还需结合基本面的变化来看。

二

回调还是转势?

现在全球性普跌已然发生,再多风险的回顾警示已无意义,现在究竟是回调还是转势,是接下来面对的问题。风险资产的上行驱动,本质来源于更好的利润前景或更充裕的流动性。如果二者发生反转,则需要当心行情的筑顶。现在随着疫苗的大面积普及,东方社会回归正常化只是时间上的问题,全球经济修复的驱动并未终结。

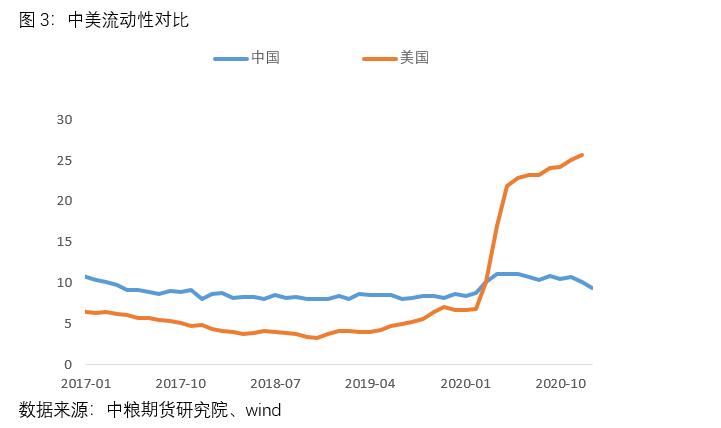

然而如果我们分开来看,西方基本面仍在持续好转,然而中国基本面已经上行乏力。中国由于疫情更严格的管控,经济修复启动早于西方。早在去年下半年,为了高质量转型,国内已经开启刺激政策的有序回收。M2与社融同比已经明确拐头,宏观流动性在国内经济繁荣过程中悄然回拢。反观美国,美联储无视通胀一再坚持放水。近期美长债收益率的飙升,反应了市场对于经济修复的乐观以及通胀的担忧。然而美联储依然强调经济恢复的不确定性,不肯因为通胀提前收紧口袋。在流动性泛滥与基本面好转的双重作用下,参考前文已经阐述的历史复盘,欧美风险偏好难以在短期彻底转势。

当然我们也需要重视当前市场的变化,必须敬畏市场。短期来看,过快涨幅所伴随的调整很容易高于传统概念,因此右侧管理十分必要。类似白酒,假设纳斯达克指数跌至9000点,如果后边再度上涨至新高最终人们还是会把此轮大跌定义为回调。但是从现在13000的水平跌下去,30%的跌幅会让投资者异常煎熬。所以即使当前看巨大的回调,也不能急迫地去盲目抄底,一定要做好右侧管理与逻辑重新审视,等待信号明确之后再做决断。

三

未来标的如何择优

选择之前,先观察近期逻辑的变化。自春节开始,全球投资风格出现了非常明显的切换:中国以白酒为首的抱团股瓦解,中小票开始走强,顺周期一枝独秀;美国纳斯达克转弱,道琼斯代表的传统“铁锈”走强。从基本面的角度,国内经济修复高度确定,繁荣尾期开始恩泽中小公司。美国长债利率飙升,开始利空纳斯达克与小票,利率飙升背后所蕴含的经济修复开始驱动传统板块利润的修复。而笔者认为最为实质的共性,在于抱团标的过高的市值(亦代表过高的预期),驱动背后所需的流动性与故事变得愈发难以为继。未能有效跟随上涨的“垃圾”标的,则随着经济修复的进展具备业绩反转的可能与相对廉价的诱惑。

那么当前的择优选择,重中之重在于寻找相对廉价的确定性。首先欧美需求修复带来的预期高度确定,以欧美顺周期代表的能化、有色、棉花等大宗商品及相关权益的行情并未走完。甚至在经济真正反转形成滞胀的初期,大宗的表现也远比权益抗跌,对冲表现将会异常优异。其次随着疫苗推广普及,社会正常化后的航空、文娱、餐饮旅游等行业也将存在业绩反转的预期。在上述标的中选择质优价格相对低廉的标的,或者根据中外基本面差布局风险对冲,相比盲目抄底将更为安全稳妥。

综上所述,当前全球风险资产背后诸多的指标趋向极端,波动加大是确定的,根据历史经验在极端化的初期并不一定快速伴随行情的转势。并且历史数据显示,在宽松维持,基本面继续好转的背景下,风险资产难以过早转势。转势之前的行情演绎,即有可能是高位大幅振荡筑顶,也可能是以更疯狂的波动冲高。现在投资风格明确转向滞涨标的,先前抱团的基本面已经难以为继。当前右侧管理十分重要,必须敬畏市场不可盲目抄底。待行情企稳后,宜在欧美需求复苏驱动的顺周期与社会恢复为驱动的滞涨板块当中择优。待全球基本面筑顶前后再做右侧定夺。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章