剑指年报审计质量!监管部门多举措出击,审计机构应恰当发表意见,绝不能当造假帮凶

来源:券商中国 2021-02-08 09:24:23

随着时间步入年报披露窗口期,相关监管部门提醒提高年报审计质量。

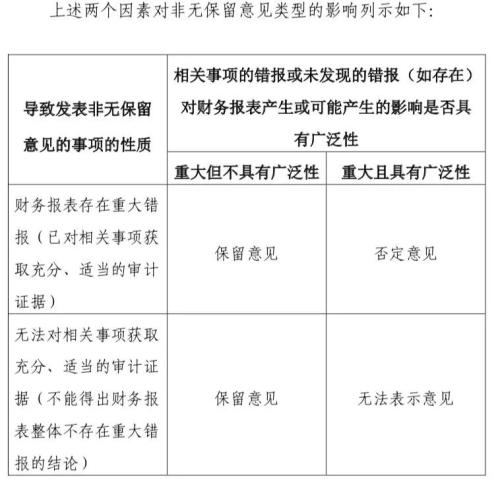

2月7日,中国注册会计师协会表示,为加强对注册会计师执业的指导,发表恰当类型的非无保留意见,提高审计质量,中注协制定了《中国注册会计师审计准则问题解答第16号——审计报告中的非无保留意见》。

上述问题解答主要针对注册会计师如何根据相关事项的性质及影响的重大性和广泛性确定恰当的非无保留意见类型,以及如何在审计报告中披露导致发表非无保留意见的相关事项。

就在近期,多地证监局召开2020年年报监管工作会。根据券商中国记者梳理,占用担保、并购重组、审计意见发表、风险评估等是上市公司年报审计监管的焦点。有证监局表示,审计机构作为资本市场的“看门人”,要规范执行审计程序,恰当发表审计意见,绝不能成为造假的“帮凶”。

中注协答疑如何发表恰当类型非无保留意见

2月7日,中注协表示制定了《中国注册会计师审计准则问题解答第16号——审计报告中的非无保留意见》(以下简称问题解答),并于2月2日发布施行。

中注协表示,注册会计师对财务报表整体发表的审计意见是审计报告的核心。保持审计意见类型判断标准的一致性,同时在审计报告中提供更为相关的信息以更好体现审计报告的价值,对提高财务信息有用性、保护投资者利益和维护资本市场稳定有序运行十分重要。本问题解答旨在帮助注册会计师结合被审计单位和审计业务的具体情况,发表恰当类型的非无保留意见。

问题解答共涉及六个问题,主要针对注册会计师如何根据相关事项的性质及影响的重大性和广泛性确定恰当的非无保留意见类型,以及如何在审计报告中披露导致发表非无保留意见的相关事项。问题解答解释了“重大”和“具有广泛性”的含义和判断标准,针对如何区分“存在重大错报”和“无法获取充分、适当的审计证据”这一实务难点作出具体指导。此外,问题解答还针对注册会计师如何考虑导致上期财务报表发表非无保留意见的事项对本期财务报表和审计意见的影响作出指导。

根据券商中国记者梳理,比如对于“注册会计师如何确定恰当的非无保留意见类型”的问题上,中注协解释,注册会计师在确定恰当的非无保留意见类型时,需要考虑下列因素:

1.导致非无保留意见的事项的性质,是财务报表存在重大错报,或是在无法获取充分、适当的审计证据的情况下财务报表可能存在重大错报;

2.注册会计师就导致非无保留意见的事项对财务报表产生或可能产生的影响的广泛性作出的判断。

针对注册会计师如何区分“财务报表存在重大错报”和“无法获取充分、适当的审计证据”两种情形这一实务难点时,中注协表示,财务报表中的某些项目涉及的事项的未来结果可能存在不确定性,并且注册会计师在执行审计时可能还不能获得有关这些事项未来最终结果的结论性证据。在这种情况下,被审计单位管理层负责按照适用的财务报告编制基础的规定对当前状况进行分析,估计相关事项未来进展对财务报表的影响并进行确认和计量,或由于在某些极端罕见的情况下无法作出合理估计而在财务报表中作出必要披露。

这些存在不确定性的事项可能包括应收款项的坏账准备、存货的跌价准备、产品质量保证准备金、提供担保的连带偿还责任、尚未判决生效的诉讼或仲裁等。

注册会计师在审计中需要评估所获取的审计证据是否足以支持管理层对相关事项的判断及其处理。缺乏与这些事项的最终结果相关的信息并不必然导致注册会计师无法获取与管理层判断相关的审计证据。换言之,存在不确定性并不必然导致审计范围受到限制。

当存在不确定性的情况下,管理层应当合理利用财务报表编制时已经存在且能够取得的可靠信息,依据适用的财务报告编制基础的规定作出估计和判断,注册会计师应在获取充分、适当的审计证据的基础上评价管理层估计和判断的合理性,不应回避作出实质性判断。

如果注册会计师无法就管理层对某一存在不确定性的事项性质的认定及其在财务报表中的相关列报获取充分、适当的审计证据,注册会计师应当发表保留意见或无法表示意见。如果客观上存在或曾经存在与不确定性事项有关的充分证据,但注册会计师由于管理层没有恰当保存相关记录或管理层不予配合而未能及时获得这些证据,发表保留意见或无法表示意见是适当的。

中注协举例称,被审计单位的法定代表人违规以被审计单位名义为一些关联公司和外部单位提供了大量担保,导致被审计单位因多个债务人逾期未还款而被起诉。由于该法定代表人已失联,被审计单位管理层无法确定是否还存在其他未知的违规担保事项,注册会计师无法实施审计程序就或有事项和关联方交易披露的完整性获取充分、适当的审计证据,在这种情况下,根据该事项对财务报表可能产生的影响,发表保留意见或无法表示意见可能是适当的。

多地证监局加码年报审计机构监管

上市公司年报审计质量一直是监管关注焦点。就在2020年年报审计的关键时刻,近期两大国际知名的会计师事务所德勤和安永相继被内部人士举报,认为存在不合规或风险考虑不足的情况,引起业内广泛讨论。

2月5日北京证监局召开辖区上市公司2020年年报监管工作会,会议首次要求上市公司及年报审计机构同时参与。北京证监局局长贾文勤谈到,审计机构作为资本市场的“看门人”,对上市公司年度财务报告承担审计责任,要规范执行审计程序,恰当发表审计意见,绝不能成为造假的“帮凶”。北京局将进一步完善制度机制,强化公司监管与会计监管协作,压实主体责任,凝聚各方合力,做好全链条监管。

北京证监局局长徐彬还表示,强化审计质控,从业务承接、人员委派、质控复核、换所项目管理、分歧解决等方面,健全质量管理体系,提升质量管理水平;同时坚持风险导向,加强风险评估、会计估计、信息系统审计、重大非常规交易、审计意见发表及占用担保等六个风险领域审计,切实做好应对措施。

新疆证监局2月1日表示,通过下发监管通知、召开监管会议、下发风险提示、集中约谈等形式,统筹推进年报监管各项工作。

其中,强化审计鉴证把关,突出风险揭示。新疆局表示,持续加强对年报审计机构的监管,以年报审计为抓手,下好年报监管“先手棋”,切实督促其提高定期报告的增信程度。

主要从两方面入手:

第一,加大对业务集中审计机构监管力度,对高风险公司审计项目实现事前约谈全覆盖,及时通报新疆局监管发现的风险问题,详细了解审计工作安排,提请关注资产减值、资金占用等重点领域,加大与前后任审计师沟通力度。

第二,分批次下发审计风险提示,就相关上市公司审计重点关注事项,提示审计师加强风险评估,及时将新疆局监管事项纳入重点审计范围,严格遵循审计准则和相关监管要求,设计并实施充分适当的审计程序,谨慎发表审计意见。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章