2021年湖北省地方政府与城投平台专题分析报告:风雨中挺立,湖北坚决打赢疫后重振攻坚战

来源:普益标准 2021-02-03 17:22:50

摘要

湖北省2019年GDP为 4.58 万亿元, 排名全国第七位 ,处于上游水平。GDP同比增速为7.5%,高于全国平均增速1.40个百分点。 从人均水平来看 ,2019年全省人均GDP为7.74万元,略高于全国平均水平。 产业结构方面 ,湖北省工业基础强大,工业体系完整,近年来随着地方大力发展高新技术产业和服务业,其产业结构不断优化,2019年其三大产业占比分别为8.3%、41.7%和50.0%,第三产业的主导作用逐步显现。 财政收入方面 ,2019年湖北省一般公共预算收入为 3388.6亿元 ,排名全国第十位,一般公共预算自给率为42.5%,财政自给能力较弱 。 债务方面 ,全省2019年地方政府债务余额为 8040亿元,债务规模排名全国第十二位 ;债务率117%, 低于全国平均债务率161%,广义政府债务率为177% 。 湖北省政府债务规模处于全国中上游水平,政府债务率低于全国平均水平,考虑到后续政府债务限额管控加严,以及湖北省经济和财政实力可作为有力支撑,湖北省债务风险总体可控。

湖北省下辖12个地级市,1个自治州。从区域经济特点来看,湖北省内整体表现为省会武汉市独大、其余城市呈现梯度差异的格局。省会武汉市2019年GDP为1.62万亿元,占到全省经济体量的35%。襄阳市和宜昌市的GDP分别为4812.8亿元和4460.82亿元,稳居全省经济第二梯队。第三梯队的荆州、黄冈、孝感、荆门和十堰市的GDP分布在2000~3000亿元之间。第四梯队的黄石、咸宁、随州、恩施土家族苗族自治州(以下简称“恩施州”)以及鄂州市的经济总量分布在1000~2000亿元之间。

财政方面,武汉市财政收入能力在全省处于领先地位,财政收入质量良好。 襄阳市、宜昌市的一般公共预算收入排名全省靠前,但财政自给程度一般。其余地级市受经济发展水平影响,一般公共预算收入规模不高,财政自给率偏低,需要依赖上级补助收入维持财政收支平衡。其中恩施州、鄂州市和随州市因缺乏支柱产业,经济发展水平相对滞后,其一般公共预算收入规模小且财政自给率偏低。 债务方面,湖北省政府债务主要集中在武汉市、襄阳市和宜昌市等经济体量较大的城市 ,其中武汉市的地方政府债务规模全省最高,为3376.7亿元。分列第二位、第三位的襄阳市和宜昌市政府债务余额分别为628.6亿元和625.7亿元。城投债存续情况方面,全省的城投债存续规模主要集中于武汉市,资质相对较优。债务负担方面,从广义政府债务率(地方政府债务余额+城投债余额/财政总收入) 来看, 随州市、宜昌市和荆门市的广义政府债务率分别为243%、234%和224% ,其政府债务负担相对较重。

从区县层面来看, 经济方面 ,GDP排名前十的区县包括武汉市的7个市辖区,以及仙桃市和潜江市这2个省直管县级市,其中武汉市汉南区(经开区)排名第一,为1643.5亿元。 财政方面 ,湖北省2019年一般公共预算收入排名前十的区县均为武汉市辖区。其余区县的一般公共预算收入规模较小,均在50亿元以下。 债务方面 ,政府债务余额排名全省前十的区县,武汉市就占到6个,其中政府债务余额超百亿元的区县有2个,分别为武汉市的黄陂区和江夏区。政府债务规模排名前十名的区县中,宜昌市下辖的枝江市、黄石市下辖的大冶市和宜昌市夷陵区对应的广义政府负债率分别为212%、209%和206%,其一般公共预算收入或政府性基金收入等各类收入难以支撑地方债务融资规模。相较之下,武汉市江岸区的广义政府债务率约为37%,政府债务负担相对较轻。从城投债存量规模来看,截止到2019年末,城投债余额最高的是黄石市下辖的大冶市。多数区县的城投债余额在20亿元以下,有28个区县无城投债存续。

根据普益标准的地方政府评价模型, 地级市层面,武汉市以81.75分的综合得分排名全省第一 ,其余地级市得分均在80分以下,并且综合得分排名后三位的地级市均在70分以下。 区县级政府中 ,排名前十位的区县分布在武汉、十堰、孝感及襄阳,其中前五名均为武汉市辖区。

根据普益标准数据统计,目前湖北省共有城投企业377家,其中地级市城投企业(含省级)共162家,占比43%,区县级的城投平台共215家,占比57%,区县级城投数量相对较多。全省曾发行过城投债或信托产品的城投企业共有150家。

在融资方式上,截止到2021年1月末,湖北省尚有债券存续的城投平台共131家,其中地级市城投平台72家,区县级城投平台共59家;信托产品市场上,共有20家城投企业有信托产品存续,其中地级市城投企业15家,区县级城投5家。

截至2021年1月末,湖北省城投债余额共计5211.92亿元,其中地级市城投企业的债券余额4398.77亿元,占比达84%,而区县级城投企业债券余额为813.15亿元,占比约为18%, 其规模远小于地级市城投。从债券期限和票面利率来看 ,地级市城投的平均投资期限和平均票面收益率均低于区县级城投。 就信托市场而言 ,从融资规模上看,地级市城投企业存续的信托产品总规模为135.28亿元,区县级城投为20.01亿元。对比债券、信托两种融资途径发现,湖北省城投企业以债券为主要融资方式,其次约有14%的城投企业选择通过信托融资,且以地级市城投企业为主。 在期限和利率方面 ,债券的平均期限为5.55年,而信托的平均期限仅为2.22年;同时债券的平均利率为5.28%,而信托的平均利率达8.49%, 明显存在利率倒挂 。

在2018年1月1日至2021年1月31日期间,湖北省有2家区县级城投企业先后涉及非标产品融资瑕疵事件,对于部分经济欠发达、产业相对落后的地区,其下辖的城投企业的非标融资产品和大额对外担保资金等信用风险值得重点关注。

根据普益标准的城投企业评价模型,我们计算了湖北省128家发债城投企业的综合评分,其中地级市城投平台参评71家,区县级平台参评57家。全省地级市城投企业主要分布在4~7档,无1~2档城投企业;而区县级城投主要分布在6~8档。从普益评价结果可以看出,同档的优质区县城投实力略优于地级市城投,部分资质较差的区县级城投整体实力要弱于地级市城投。整体来看,湖北省工业型城市较为集中,部分地区经济面临转型压力,这也在一定程度影响政府对于城投企业的潜在支持能力。省内优质城投企业数量不多,部分优质的区县级城投实力不输地级市城投。

一、湖北省地方政府综合分析

(一)疫情影响下湖北省经济和财政收入短期承压,但经济韧劲仍然充足

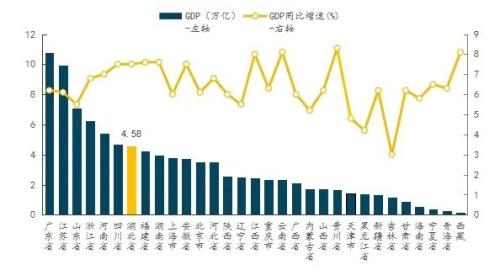

湖北省位于我国中部地区,是国内重要的交通枢纽地区和中部经济核心区。 2019年湖北省GDP为4.58万亿元,排名全国第七位,处于上游水平。GDP同比增速为7.5%,居全国第七位 [1] ,高于全国平均增速1.40个百分点。从人均水平来看,湖北省人均GDP为7.74万元,略高于全国平均水平(7.09万元)。作为2020年初国内新冠肺炎疫情最严重和管控时间最长的地区,湖北省经济社会发展遭受严重冲击,2020年1季度湖北省GDP较去年同期下降39.2%。3月下旬湖北省各地开始有序复工复产,在中央支持湖北省经济社会发展一揽子政策的帮扶下,全省经济运行呈稳定恢复态势。 2020年3季度湖北省生产总值稳步恢复至2.98万亿元,同比下降10.4% ,相较于一季度的断崖式下降势头已得到遏制, 经济持续复苏向好 。

图 1:2019年全国各省经济指标

数据来源:普益标准

数据来源:普益标准

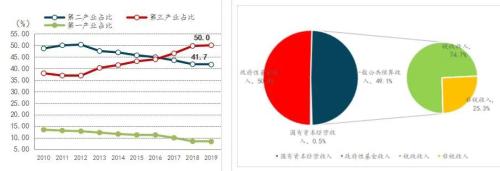

产业结构方面 ,湖北省是我国重要的老工业基地和先进制造业基地,传统工业实力雄厚,近年来,湖北省紧抓汽车、化工、钢铁等传统产业转型升级,大力发展“光芯屏端网”、生物医药、高端装备制造等新兴产业,引进培育行业龙头企业,打造战略性新兴产业集群,现代产业体系正在加快形成与完善。湖北省产业结构不断优化,2017年其三大产业首次由“二三一”调整优化为“三二一”结构,2019其三大产业结构比重为8.3:41:7:50.0。工业方面,依托丰富的矿产资源禀赋和铁路、水运等地理区位优势,湖北省逐渐形成了汽车制造、冶金以及化学工业三大工业走廊,拥有汽车、冶金、食品、石化、电力能源、纺织、电子信息等支柱产业。另一方面,湖北省作为国家推行节约型和环境友好型社会的试点省份,其汽车和化工等主导产业发展承压,高耗能产业也面临一定的转型升级压力。

图 2:2010~2019年湖北省产业结构

图 3:2019年湖北省财政总收入构成

数据来源:普益标准

数据来源:普益标准

在财政收支方面 ,2019年湖北省一般公共预算收入为3388.6亿元,排名全国第十位,其中税收收入占比74.7%,财政收入稳定性良好。全省一般公共预算自给率(一般公共预算收入/一般公共预算支出)为42.5%,财政自给能力一般,其财政收支平衡对上级补助收入有较大依赖。湖北省2019年财政总收入(一般公共预算收入+政府性基金收入+国有资本经营收入)为6898.9亿元,其中一般公共预算收入占比49.1%;政府性基金收入为3474.9亿元,占比50.4%,是本省财政收入的重要来源。政府性基金收入以国有土地使用权出让收入为主,国有土地使用权出让收入为3103.88亿元,占到政府性基金收入的89%,受房地产及土地市场行情变化影响较大。由此可看出湖北省对于土地出让收入依赖度较高。

(二)湖北省债务规模处于全国中上游水平,债务率适中

在地方政府债务方面 ,湖北省2019年末地方政府债务余额为8040亿元,债务规模排名全国第十一位,处于中等水平。为加快建设成中部地区崛起重要战略支点,湖北省不断加大城乡基础设施建设的投资力度,助推了湖北省经济实力的提高。 从城投债存续规模来看 [2] ,全省城投债余额为4129.5亿元,约为政府债务余额的51%。就实际债务负担水平来看,2019年湖北省负债率(地方政府债务余额/GDP)为18%;债务率(地方政府债务余额/财政总收入)为117%,低于全国平均债务率161%;广义政府债务率为177%。总体上看, 湖北省政府债务规模处于全国中上游水平,政府债务率低于全国平均水平 ,考虑到后续政府债务限额管控加严,以及湖北省经济和财政实力可作为有力支撑,湖北省债务风险总体可控。

图 4:2019年全国地方政府债务指标

数据来源:普益标准

数据来源:普益标准

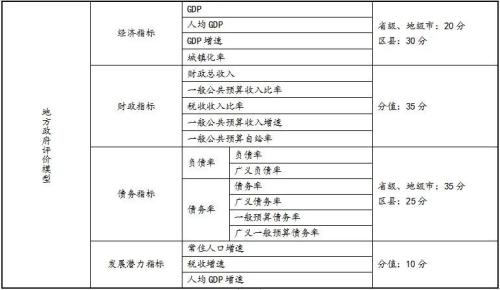

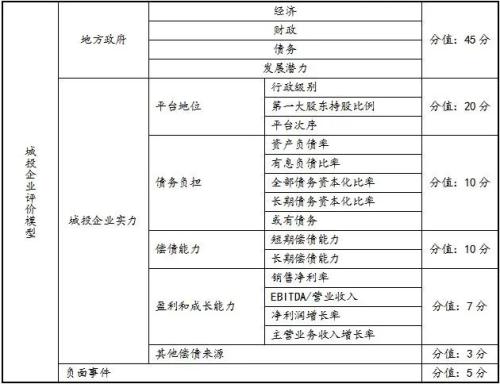

(三)普益标准地方政府评价模型

普益标准从经济、财政、债务和发展潜力等四个方面对地方政府进行综合评价。

经济方面 选取了GDP、人均GDP、GDP增速及城镇化率等四个指标进行打分并加总,省级和地级市政府在经济方面的满分为20分,而区县级政府的经济得分满分为30分。

在财政方面 ,选取了财政总收入、一般公共预算收入比率、税收收入比率、一般公共预算收入增速、一般公共预算自给率等指标进行打分,财政指标的总分值为35分。

在债务方面 ,我们选取了负债率和债务率进行评价,其中广义负债率是指用广义地方负债(城投有息负债+地方政府债务余额)/GDP来衡量的地方政府债务水平,一般预算债务率是指(地方债务/一般预算收入),广义一般预算债务率是指(广义地方债务/一般预算收入)。考虑到区县级的债务在一定程度上会由上级政府负担,故普益评价给予省级和地级市的债务得分满分为35分,区县政府的债务得分总分为25分。

在发展潜力方面 ,我们选择常住人口增速、税收增速和人均GDP增速来衡量地方政府的发展潜力,该项总分值为10分。

最后,我们将这四方面的得分进行相加,得到地方政府的综合评分。

表 1:2021年普益标准地方政府综合评价模型

(一)区域经济呈现“一主二副多极”特征

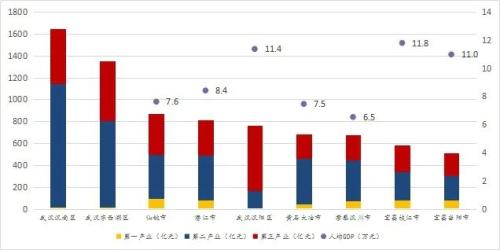

目前湖北省下辖12个地级市,1个自治州,其中省会武汉市为副省级城市。 从区域经济特点来看 ,湖北省内整体表现为省会武汉市独大、其余城市呈现梯度差异的格局。武汉市作为国家特大城市、中部地区核心城市和长江经济带核心城市,2019年全市GDP为1.62万亿元,占到全省经济体量的35%。襄阳市和宜昌市的GDP分别为4812.8亿元和4460.82亿元,双双突破四千亿元大关,稳居全省经济第二梯队。第三梯队的荆州、黄冈、孝感、荆门和十堰市的GDP分布在2000~3000亿元之间。第四梯队的黄石、咸宁、随州、恩施土家族苗族自治州(以下简称“恩施州”)以及鄂州市的经济总量分布在1000~2000亿元之间。鄂州市地处武汉市和黄石市之间,是省内常住人口最少和总面积最小的地级市,其经济总量为全省倒数第一。

人均GDP方面 ,省内各地级市之间差异较大。武汉市人均GDP为14.5万元,为全省最高。宜昌市以及全省经济体量最小的鄂州市人均GDP分别为10.8万元和10.7万元,排名全省靠前。黄冈、荆州和孝感市的常住人口排名全省前五位,其人均GDP均在5万元以下。恩施州的经济总量在全省排名靠后,仅有1159.37亿元,其人均GDP为全省倒数第一,仅有3.43万元。恩施州地处山区,长期以来受自然条件和人口素质等制约,交通基础设施建设滞后,产业发育不足,资源优势难以转化为经济优势,经济社会发展水平相对落后。该州目前下辖7个国家级贫困县(含县级市),是全国重点集中连片贫困地区之一。

从产业结构角度来看 ,湖北省内工业城市居多,黄石、襄阳、鄂州、荆门以及随州市都属于典型的“二三一”结构,而武汉市、恩施州和十堰市则为“三二一”结构,其余地级市二三产业并重。湖北的汽车工业走廊位于鄂北地区,范围覆盖武汉、襄阳、随州、孝感和十堰市;冶金工业走廊则包括武汉、黄石和鄂州,其中武汉市是汽车工业走廊和冶金工业走廊的交汇处;化工工业走廊主要分布于宜昌、荆门和荆州市。相较之下,恩施州、咸宁和黄冈位于省内三大工业集群之外,缺乏工业支柱产业。武汉市是我国重要的工业基地和综合交通枢纽,拥有汽车及零部件、光电子信息、生物医药及医疗器械三大支柱产业,在电子、汽车、医药等领域拥有成规模的产业集群。2019年武汉市三大产业结构比例为2.3:36.9:60.8,第三产业快速发展,成为武汉市经济发展的主要驱动力。襄阳市以汽车为支柱产业。十堰市依托汽车和旅游业为经济发展支柱。宜昌市背靠三峡库区,拥有丰富的磷矿资源,支柱产业包括化工、建材和水电等传统产业。

综合来看,湖北省区域经济分化格局明显 ,省会武汉市的经济实力在本省内处于绝对领先地位 。湖北省内工业城市居多,多数地级市的产业结构为“二三一”结构。

图 5:2019年湖北省各地级市经济指标

数据来源:普益标准

数据来源:普益标准

(二)各州市一般公共预算收入规模分化明显,财政自给率普遍偏低

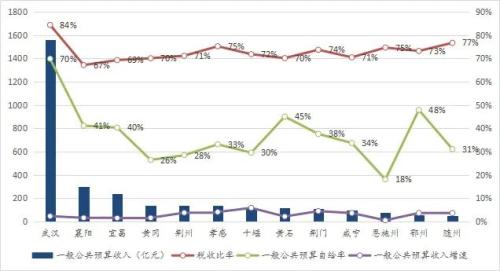

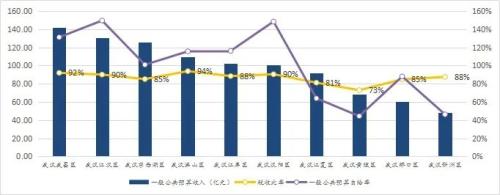

在财政收支上 ,2019年末武汉市一般公共预算收入位列全省第一,为1564.12亿元。襄阳市、宜昌市的一般公共预算收入排名全省靠前,它们的规模分别为300.24亿元和240.79亿元,但与武汉市相比尚有较大差距。随州市的一般公共预算收入全省最低,仅有49.1亿元。其余地级市的一般公共预算收入规模较小,分布在50~150亿元之间。 从税收比率来看 ,各地级市的一般公共预算收入主要以税收收入为主,其税收比率均在60%以上。 在一般公共预算自给率 (以下简称财政自给率) 方面 ,武汉市的财政自给率为69.88%,其余地级市的财政自给率在50%以下。其中恩施州的自给率最低,仅有18%左右。从一般公共预算收入同比增速来看,各地级市的一般公共预算收入增速均实现了正增长。

综合来看,湖北省内各地级市的一般公共预算收入主要以税收收入为主。武汉市财政收入能力在全省处于领先地位,财政收入质量良好。襄阳市和宜昌市的一般公共预算收入在省内较为靠前,但财政自给率偏低。其余地级市受经济发展水平影响,一般公共预算收入规模不高,财政自给率偏低,需要依赖上级补助收入维持财政收支平衡。其中恩施州、鄂州市和随州市的经济发展水平相对滞后,其一般公共预算收入规模小,财政收支缺口较大。

图 6:2019年湖北省各地级市财政指标

数据来源:普益标准

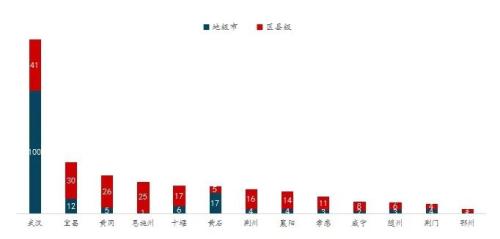

(三)省内政府债务和城投债主要集中于武汉市,部分地级市的广义政府债务率较高

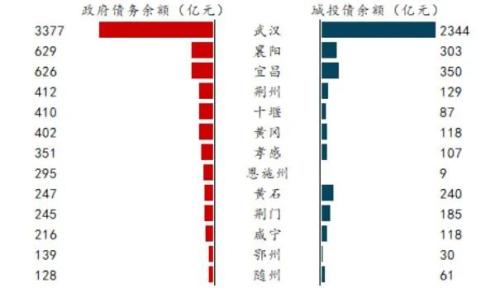

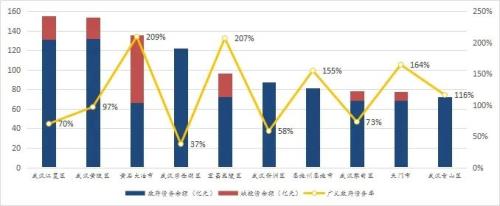

从地方政府所披露的债务规模来看 ,2019年末湖北省政府债务主要集中在武汉、襄阳和宜昌等经济体量较大的城市。武汉市地方政府债务规模高达3376.7亿元,为全省最高。分列第二位、第三位的襄阳市和宜昌市政府债务余额分别为628.6亿元和625.7亿元。 城投债存续情况方面 ,全省的城投债存续规模主要集中于武汉市,资质相对较优。这也反映出武汉市在推动基础设施建设、产业转型升级以及经济高质量发展的同时,自身也积累了较高的债务。2019年末武汉市的城投债余额约为2433.28亿元,占到全省城投债余额的57%。宜昌市和襄阳市的城投债余额分别为349.83亿元和302.94亿元,排名全省靠前。十堰、随州、鄂州的城投债规模相对较小,均在100亿元以下。恩施州的城投债规模不足10亿元,与其经济发展水平相匹配。其余地级市的城投债余额分布在100~250亿元之间。 债务负担方面 ,从广义政府债务率(地方政府债务余额+城投债余额/财政总收入) [3] 来看,随州、宜昌和荆门市的广义政府债务率分别为243%、234%和224%,其政府债务负担相对较重。

总体来看,湖北省政府债务主要集中于武汉、襄阳和宜昌市等经济体量较大的地级市,其中武汉市和襄阳市的广义政府债务率不高,其经济财政实力可作为有力支撑。而随州市财政收入规模较小,广义政府债务率较高,政府有一定的偿债压力。

图 7:2019年湖北省各地级市债务指标

数据来源:普益标准

(四)武汉市综合实力最强,排名后三位的地级市(州)得分在70分以下

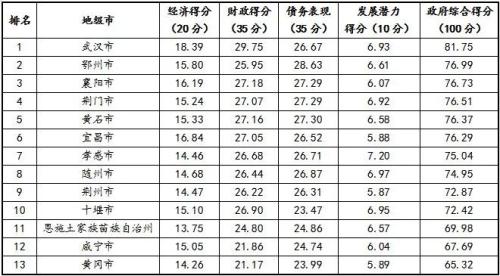

根据普益标准的地方政府评价模型,我们对湖北省12个地级市和1个自治州进行综合评价。

从四方面的综合表现来看 ,武汉市作为全省经济发展的领头羊,以81.46分毫无悬念排名全省第一。其余地级市得分均在80分以下。综合得分排名后三位的地级市均在70分以下。鄂州市的经济实力处于全省靠后位置,但因其良好的债务表现,政府综合得分较高。

具体来看,省会武汉市的经济和财政实力表现强劲,这两项指标得分均为全省第一。孝感市发展潜力得分最高,主要体现在同期其人均GDP增速和税收收入增速在全省领先。孝感市紧邻武汉市,区位优势显著,近年来在拥有一定经济和人口的基础上,随着旅游业的发展和武汉外溢产业的承接,经济增长较快。

表 2:2021年湖北省地级市政府普益评价结果

数据来源:普益标准

三、湖北省区县级政府综合分析(一)武汉市辖区实乃引领全省经济发展的核心力量

根据2019年各地区政府公开披露数据,我们统计了湖北省86个区县 [4] (含县级市、省直管县及林区)的主要经济数据。 从经济总量来看 [5] ,GDP排名前十的区县包括武汉市的7个市辖区,以及仙桃市和潜江市这2个省直管县级市。其中武汉市汉南区(经开区) [6] 排名第一,为1643.5亿元。另外三个GDP在千亿元以上的均为武汉市辖区,分别为武昌区、东西湖区 [7] (临空港经开区)和江岸区。其余区县的经济总量均在千亿元以下。仙桃市和潜江市的GDP分别为868.47亿元和812.63亿元,排名全省靠前。

人均GDP方面 ,在人均GDP指标可得的29个区县中,十堰市茅箭区、宜昌市下辖的枝江市和当阳市,以及荆门市东宝区的人均GDP均在10万元以上,排名靠前。恩施市下辖的区县人均GDP相对较低,其中巴东县和宣恩县的人均GDP分别为2.95万元和2.56万元,在全省区县中排名靠后。

图 8:2019年湖北省GDP超500亿元的区县经济指标

数据来源:普益标准

产业结构方面 ,GDP超500亿元的区县中,武汉市的武昌区和汉阳区以第三产业为主,其第三产业分别为88.3%和78.5%,体现了工业化后期的现代化城市产业结构。其余区县均以第二产业为主,其中武汉市汉南区和黄石市下辖的大冶市第二产业占比较高,在60%以上。

(二)武汉市辖区囊括省内一般公共预算收入前十名

在一般公共预算收支方面 ,如图9所示,湖北省2019年一般公共预算收入排名前十的区县均为武汉市辖区。其余区县的一般公共预算收入规模较小,均在50亿元以下。 从税收比率上看 ,武汉市下辖的区县税收收入占比均在70%以上。从一般公共预算自给率上看,一般公共预算收入在百亿元以上的市辖区中,其财政自给率均在100%以上,能很好的满足本辖区的财政自给自足。而一般公共预算收入在10亿元以下的18个区县中,其平均财政自给率仅在21%左右。 整体来看,湖北省除了武汉市辖区外,多数区县的财政收支规模较小,财政自给能力偏弱。

图 9:2019年湖北省一般公共预算收入前十的区县财政指标

数据来源:普益标准

(三)政府债务规模前十的区县广义政府债务率分化明显

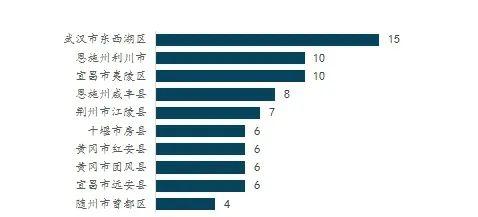

从政府债务规模来看 ,在已公布2019年末政府债务规模的72个区县(含县级市)中,政府债务余额排名全省前十的区县,武汉市就占到6个,其中政府债务余额超百亿元的区县有2个,分别为武汉市的黄陂区和江夏区。 从城投债存量规模来看 ,截止到2019年末,城投债余额最高的是黄石市下辖的大冶市。多数区县的城投债余额在20亿元以下,有28个区县无城投债存续。

债务负担方面 ,从广义政府债务率来看,政府债务规模排名前十名的区县中,宜昌市下辖的枝江市、黄石市下辖的大冶市和宜昌市夷陵区对应的广义政府负债率分别为212%、209%和206%,其对应的一般公共预算收入或政府性基金收入等各类财政收入较低,债务负担较重。相较之下,武汉市江岸区的广义政府债务率约为37%,其经济实力和财政收入均在全省排名靠前,其政府债务负担相对较轻。

综合看来 ,武汉市的黄陂区和江夏区的政府债务规模相对较高,均在百亿元以上。此外省内多数区县的政府债务规模不高,但其广义负债率较高,因而偿债压力较重。同时,全省存续的区县级城投债规模较小,约有三成以上的区县无城投债存续。

图 10:2019年湖北省债务规模前十的区县债务指标

数据来源:普益标准

数据来源:普益标准

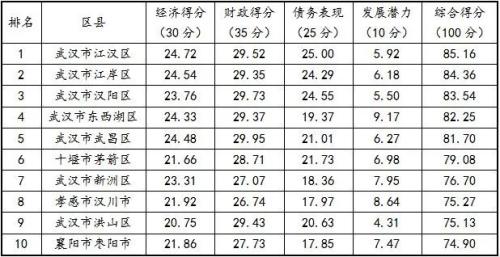

(四)综合得分排名前五的区县均为武汉市辖区,其综合实力领先省内部分地级市

根据普益政府评价模型,湖北省共有76个区县参评。

从区域分布来看 ,排名前十位的区县分布在武汉、十堰、孝感及襄阳,其中前五名均为武汉市辖区。 从综合得分来看 ,这10个区县的综合得分均在70~80分之间,其综合实力整体优于省内部分经济发展滞后的地级市。具体来看,综合得分排名全省第一的区县为武汉市江汉区。武汉市江汉区的经济实力和债务表现在省内全区县中均排名第一,财政实力表现优异;武汉市武昌区的财政得分最高;武汉市东西湖区(临空港经开区)的发展潜力得分为全省最高。东西湖区(临空港经开区)作为武汉市三大国家级开发区之一,地处国家长江经济带和新丝绸之路“一带一路”战略的交汇点,近年来其产业结构调整步伐加快,食品、机电、物流三大传统产业快速转型,经济发展势头强劲,成功入围全国百强区。

表 3:2021年普益标准湖北省区县级政府综合评价结果前十名

数据来源:普益标准

四、湖北省城投企业概览(一)武汉市地级市城投数量较多,其余地市州以区县级城投为主

根据普益标准数据,截止到2021年1月末,湖北省共有城投企业377家,其中地级市城投企业(含省级、副省级)共162家,占比43%,区县级的城投平台共215家,占比57%,区县级城投数量相对更多。 从区域分布来看 ,武汉市的城投企业数量最多,占到全省城投企业数量的三成以上,并主要以地级市城投企业为主。除黄石市外,其余地级市主要以区县级城投为主,其区县级城投数量占比均在五成以上。

图 11:2021年湖北省城投企业数量分布情况

数据来源:普益标准

数据来源:普益标准

从区县级政府下辖的城投企业分布来看 ,湖北省区县下辖城投企业中,武汉市东西湖区的区县级城投企业数量最多,有15家。其余区县级城投企业数量排名前十的区县,其城投企业数量分布在4~10家。由此可见,湖北省内区县级政府下辖的区县级城投企业数量较少,分布较为分散。

图 12:2021年湖北省区县级城投企业数量排名前十的区县

数据来源:普益标准

(二)城投企业信托融资比例不足3%,非标瑕疵事件或影响区域内融资环境

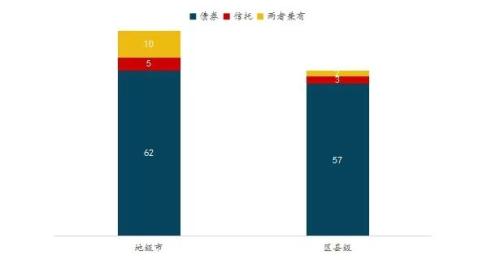

城投企业的融资方式主要可分为以债券为主的标准化产品,和以银行贷款、信托、资管、融资租赁等为主体的非标产品。根据普益标准数据,湖北省城投企业中曾发行过城投债或信托产品的城投企业共有150家。下文主要分析湖北省城投企业债券和信托产品融资情况。

1. 湖北省城投企业融资方式概览

在债券市场上 ,湖北省共有134家城投企业发行过债券。截止到2021年1月31日,尚有债券存续的城投企业有131家,其中地级市城投企业有72家,区县级城投企业有59家。 从债券数量上来看 ,共有664只债券存续,其中地级市发行520只,占比78%,区县级发行144只,占比22%。 从融资规模来看 ,全省城投债余额共计5211.92亿元,其中地市级城投企业共募资4398.77亿元,占比达84%,区县级城投企业共募资813.15元,占比约16%。可看出 地级市城投企业的融资规模和债券数量远高于区县级城投 。区县级城投主体信用等级不高,无发债资格或者发债受到银监会等部门的严格限制,因而其债券存续规模较小。另外,平均每家地级市城投企业存续债券约有7.2只,募资约61亿元;平均每家区县级城投存续债券为2.4只,融资约13.8亿元,规模远低于地级市城投。 从债券期限和票面利率来看 ,地级市城投的平均投资期限和平均票面收益率均低于区县级城投,融资成本低于区县级城投93BP。地级市城投企业的信用质量普遍高于区县级城投,通过标准化债券融资更有优势。 由此可见,在标准的债券市场中,投资者对行政层级较高的地级市城投企业实力和信用资质更为青睐,认为地级市潜在的政府支持力度更为稳固,信用风险相较于区县级城投更小。

在信托产品市场上 ,截止2021年1月底,湖北省共有20家城投企业有信托产品存续 [8] ,其中地级市城投企业15家,区县级城投企业5家, 以地级市城投企业为主 。涉及信托产品共159只,有90只为地级市城投企业所发行,其余69只为区县级城投发行。 从融资规模上看 ,地级市城投企业存续的信托产品总规模为135.28亿元,区县级城投为20.01亿元。 从信托产品的平均期限和融资成本来看 ,地级市城投企业的平均融资期限比区县级城投多6.6个月,平均利率却低于区县级城投企业124BP。 综上表明,湖北省地级市城投企业中通过信托融资的主要以地级市城投为主,地级市企业的平均融资期限相对更长,但融资成本比区县级城投要低 。

表 4:湖北省城投企业存续债券与信托产品情况(截止2021年1月末)

数据来源:普益标准

数据来源:普益标准

对比债券、信托两种融资方式发现,湖北省城投企业以债券为主要融资方式,其次约有14%的城投企业选择通过信托融资,且行政级别相对较高的地级市城投获得非标融资机会也较多。从企业数量上来看,目前仍有债券或信托存续的城投企业共有139家,全省仅通过债券融资的城投企业有119家,有8家城投企业仅通过信托融资,而同时采用两种方式融资的有12家城投企业。在期限和利率方面,债券的平均期限约为5.6年,而信托的平均期限仅为2.2年;债券的平均利率为5.28%,而信托的平均利率为8.49%,明显存在利率倒挂。 可见,利用债券融资比信托更有优势,期限更长但成本更低,多数城投企业仍以以债券融资为主 。另一方面,信托相较于标准化债券更为灵活,融资期限相对更短,部分城投企业在面临短期融资需求时,进而选择信托等非标融资方式进行融资。

另外,在平台类型方面,在77家地级市平台中,仅通过发债融资的企业有62家,通过信托融资的有15家;在62家区县级城投平台中,仅通过债券融资的有57家,通过信托融资的有5家, 选择信托融资的地级市城投企业数量多于区县级城投 。从融资规模上看,通过债券或信托融资的77家地级市平台中,信托融资规模约占融资总规模(即债券融资规模+信托融资规模)的3%。,62家区县级城投平台的信托融资规模占比约为2.4%。 综合来看,城投债是湖北省城投企业的重要融资方式,融资成本较高的信托融资规模占比较小,其中地级市城投企业的信托融资规模占比略高于区县级城投 。

图 13:湖北省不同融资方式的城投企业数量

数据来源:普益标准

数据来源:普益标准

对于12家同时有债券和信托存续的城投企业,我们按照信托产品金额占总募资额的比例从高到低排序,排名前十位的城投企业如下表,其中信托余额占比在20%以上的就有4家,均为地级市城投。黄石市益民投资有限公司的信托占比最高,达50.8%,目前存续的2只私募债产品和20余款信托产品,存续规模相对不高。该企业主要负责辖区内政府统建的还建楼建设工作,其第一大股东黄石磁湖高新科技发展公司(持股比例99%),为黄石市经开区唯一的城市建设主体。

表 5:湖北省信托余额占比前十名的城投企业(截止2021年1月末)

数据来源:普益标准

数据来源:普益标准

2.湖北省城投企业债券主体概览

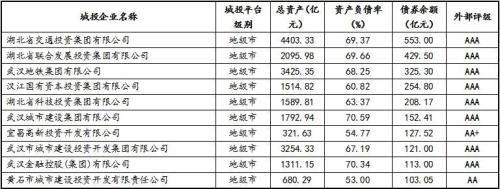

截止2021年1月末,全省债券余额最高的是湖北省交通投资集团有限公司,共553亿元。2019年末该公司资产规模为4403.33亿元,资产负债率约为69%。该企业是湖北省高速公路投资、建设和运营主体,资金实力雄厚。债券余额前十的城投平台均为地级市城投,反映出出地级市城投在债券市场拥有一定的融资优势。

表 6:湖北省城投企业债券余额前十名的企业(截止2021年1月末)

数据来源:普益标准

数据来源:普益标准

3. 湖北省城投企业非标产品融资瑕疵事件

在2018年1月1日至2021年1月31日期间,湖北省内尚未发生城投债违约事件,但有2家区县级城投企业先后涉及非标产品融资瑕疵事件, 涉及违约的非标产品分别为嘉泰301黄冈武穴火车站工业园工程资产管理计划和东方华盛政信1号-十堰棚改专项私募投资基金 。具体来看,嘉泰301黄冈武穴火车站工业园工程资产管理计划(简称嘉泰301项目)是由杭州嘉锐基金管理有限公司发行的基金资管计划,该融资计划发行总规模为4亿元,其第1期、第2期未在2018年3月28日到期兑付。融资方为武穴世联工业园开发有限公司(简称武穴世联), 武穴市城市建设投资开发有限公司(简称武穴城投)提供担保 ,该企业为一家区县级城投企业,其所在的武穴市为黄石市下辖县级市,经济财政实力一般。融资方武穴世联由于承建火车站工业园(三期)起步区投入大量资金而难以偿付嘉泰301项目第1期和第2期的本息,并申请将兑付日期延期三个月后一次性偿付。2018年7月10日,嘉泰301项目完成了部分本金的兑付,且武穴城投及相关方对嘉泰301项目协商出了明确的本金兑付方案。 另一起发生逾期违约的是东方华盛政信1号-十堰棚改专项私募投资基金 ,该产品对应的融资方为湖北大唐日盛置业投资有限公司,十堰市茅箭城市基础建设投资有限公司(实控人为十堰市茅箭区国有资产监督管理局)提供连带责任担保。这款2016年底发行的产品实际募集额约为1.3亿元,在付息日2018年9月15发生违约,融资人承诺一个月内付息,但到期仍未履行。从这两起城投非标融资瑕疵事件来看,对于部分经济欠发达、产业相对落后的地区,其下辖的城投企业尤其是区县级城投可获得的支持相对较弱,需重点关注其非标融资产品和大额对外担保资金等信用风险 。

(三)普益标准城投企业综合评价模型

由于城投企业的优劣不仅与企业自身的经营情况有关,还与其所属地方政府的综合实力密不可分。因此,普益标准针对城投企业的综合评价模型中,包含了地方政府综合评价、企业实力及舆情三个方面。模型涉及的具体指标及对应分值如下表所示,最终根据各项指标得分计算出城投企业的综合评分,并根据分值将企业划分为1至9档,对应的评分依次降低。

表 7:2021年普益标准城投企业综合评价模型

(四)湖北省城投企业综合得分均在80分以下,9档企业主要为区县城投

根据普益标准的城投企业评价模型,我们计算了湖北省128家发债城投企业的综合评分,其中地级市城投平台参评71家,区县级平台参评57家。

1.湖北省城投企业综合评价结果概览

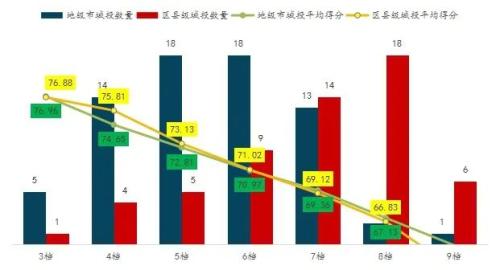

从全省各城投企业的普益综合评价结果来看,地级市城投企业主要分布在4~7档,其数量占比达89%,其中5档和6档的城投企业数量最多,均为18家;区县级城投企业主要分布在6~8档。从各档情况来看,湖北省内无1~2档企业;3~4档主要为地级市城投企业,区县级城投数量较少。除有1家9档的地级市企业外,其余9档企业均为区县级城投。

从普益评价结果可以看出,湖北省城投企业的综合得分均在80分以下,地级市城投的平均得分高于区县级城投3.08分。具体到各档情况来看,省内6~9档的地级市城投的平均得分同样高于区县级城投,但4~6档的地级市城投的平均综合得分略低于区县级城投,表明同档的优质区县城投实力略优于地级市城投,部分资质较差的区县级城投整体实力要弱于地级市城投。地方政府的经济实力和政府的支持力度是城投企业综合实力的重要影响因素,这也验证了省内部分经济较强的区县政府发展水平要领先于部分经济发展相对落后的地级市。 整体来看,湖北省工业型城市较为集中,部分地区经济面临转型压力,这也在一定程度影响政府对于城投企业的潜在支持能力。省内优质城投企业数量不多,部分优质的区县级城投实力不输地级市城投。 2020年疫情之初省内企业经营收入和地方政府财政收入等受到显著冲击,城投企业现金流压力加大,并进而产生相应的偿债困难和债务风险。但随着新冠肺炎疫情逐步得到控制,武汉乃至湖北全省经济逐渐复苏,在这过程中央也继续给予足够的财政资金支持。城投作为湖北地方政府的一个管理工具,或将扮演更为重要的作用,也会带来更多的基建机会和融资需求。中央将动用各方资源保障湖北省融资功能正常,支持湖北疫后重建工作将成为政策主要取向。因而后续在中央转移支付加大、灾后重建资金支持和政策优惠之下,湖北城投风险显著上升可能性不大,安全性相对较高。

图 14:2021年湖北省城投企业普益评价各档数量分布和平均得分

数据来源:普益标准

2.普益标准地级市城投企业评价结果

根据地级市城投企业的综合得分,综合排名前十位的平台主要分布在武汉市,其次黄石市和荆门市各有一家城投企业跻身前十。由此可看出,武汉市不仅城投企业数量多,其头部城投企业的潜在信用资质也整体领先于省内其他城市。 这十家城投企业中,综合实力排名第一的为湖北省长江产业投资集团有限公司 。该公司是湖北省政府授权的湖北长江经济带开发主体、国有资产经营管理主体,主要承担湖北省人民政府政策性投融资平台任务,湖北省国资委为公司唯一股东。该公司的政策性借款的偿债资金来源保证程度较高。

另外,十堰市城投置业有限公司的综合评分在全省地级市公司中排名垫底,主体信用评级为BBB+,这也是省内地级市城投中唯一一家9档企业。该公司主要承担十堰市部分城市基础设施建设投资等业务,截止2019年末其资产负债率高达85.92%,偿债压力较大。

表 8:2021年湖北省地级市城投企业普益综合评价前十名

数据来源:普益标准

数据来源:普益标准

3.普益标准区县级城投企业评价结果

根据各区县级城投企业的综合得分,综合排名前十的城投企业覆盖省内6个地级市,尚可反映湖北省较优质区县级城投企业的总体信用情况。其中武汉市和宜昌市下辖的区县级城投数量分别有4家和2家,其余4个地级市各有1家。

在综合能力方面,武汉临空港投资集团有限公司表现最佳,也是省内区县级城投中唯一一家3档企业。该公司为武汉市东西湖区最重要的基础设施建设和产业项目投资主体,自成立以来陆续获得政府注入的多家公司股权。根据武汉市东西湖区的五大产业发展规划,该公司已参与京东方项目、康宁项目等重点产业投资业务,所投项目得到政府的大力支持,为公司未来的可持续性发展奠定了坚实的基础,从而对公司整体信用实力提供了有力支持。

另外,区县级城投平台中资质最差的是湖北嘉康建设工程有限公司。该企业是咸宁市嘉鱼县的园区投资建设主体,平台地位不高,其所在嘉鱼县的经济财政实力一般,能提供的财政支持有限。

表 9:2021年湖北省区县级城投企业普益综合评价前十名

数据来源:普益标准

数据来源:普益标准

注:[1]湖北省2019年GDP增速与四川省、湖北省均为7.5%,并列全国第七位。

[2]统计广义政府债务率,需兼顾城投债余额和地方政府债务余额在时间节点上的一致性,故而城投债余额采用2019年相关数据。

[3] 部分地级市未披露关键财政指标,故而广义债务率仅有8个地级市可得。

[4]本文主要统计湖北省发债的区县级政府相关数据,未囊括省内所有区县。

[5] 2019年公布三大产业结构的区县有40个,部分未公布三大产业结构的区县经济数据未展示在图中。

[6]武汉市经济技术开发区自2014年12月整体托管汉南区,实行“政区合一”管理体制。

[7]2013 年3 月国务院批准设立武汉临空港经济技术开发区,成为全国唯一以“临空港”命名的国家级开发区,与东西湖区合署办公。

[8] 不包括未公布实际募集规模的信托产品。

相关文章

今日头条

图文推荐