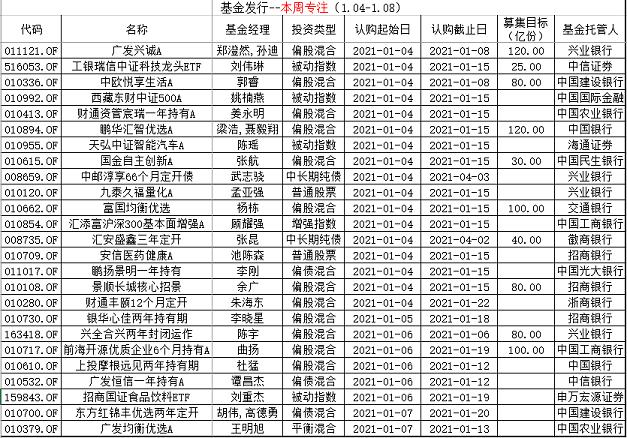

Mysteel:湖北建材2020年回顾及后市展望

来源:我的钢铁网173人参与讨论 2021-01-05 15:17:03

回顾2020年,湖北省建筑钢材价格呈“前低后高”走势,截至12月31日,武汉市场螺纹价格4440元/吨,较1月初价格高达590元/吨,其中四季度价格呈跳跃式上涨。从市场供需基本面来看,上半年本地市场受疫情影响,基本处于半停滞状态,建材库存水平居高难下。下半年上下游全面复工复产,需求逐步发力,供需基本面改善。接下来,笔者将结合市场价格、库存、供应等情况来与大家回顾下2020年湖北钢材市场及2021年展望。

一、价格震荡上行

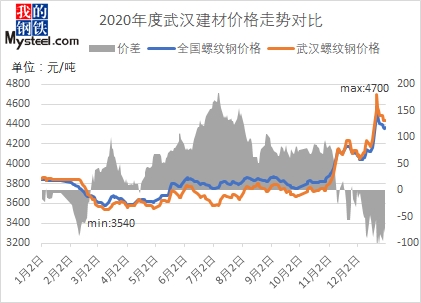

图1:2020年全国及武汉建材价格走势对比数据来源:钢联数据

回顾2020年一季度,湖北省作为此次疫情影响重灾区,本地市场受本次疫情影响,上中下游停产停业,经济活动暂停,价格呈现震荡回落。二季度疫情得以有效防控,省内下游企业缓慢复工复产,市场心态转好,在高库存压力下,价格呈现小幅偏强震荡。三季度因本地价格较周边市场价格较低,区域价差优势小,省内外钢厂调整发货节奏,同时梅雨高温天气抑制下游需求,价格呈现震荡调整。至四季度,为防止新一轮疫情年底再次爆发,同时也是下游施工项目赶工关键时期,市场成交呈明显放量,建材社会库存加速去化,供需错配刺激价格快速拉涨。

具体来看,2020年武汉市场螺纹钢均价3783元/吨,较2019年均价低186元/吨。年内武汉市场价格长期低于全国螺纹均值水平。由上图可知,武汉与全国螺纹钢价差于四季度基本修复,年底价格冲至高位4700元/吨,一定程度上吸引外围资源流入,后市价格继续向上面临承压。

二、湖北省粗钢、钢材产量双降

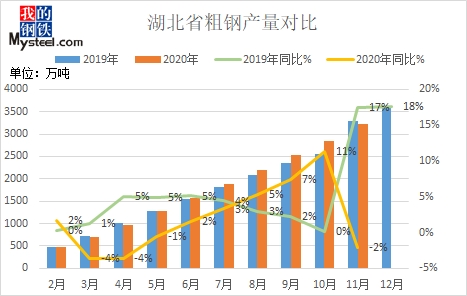

图2:湖北省粗钢产量对比数据来源:钢联数据

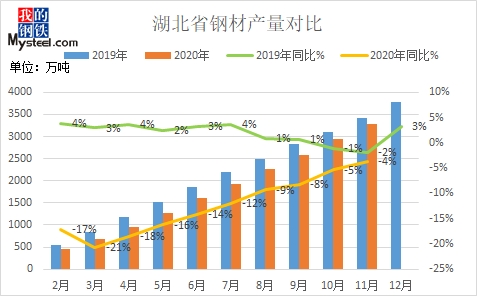

图3:湖北省钢材产量对比数据来源:钢联数据

统计,2020年1-11月湖北省粗钢产量累计3232.27万吨,对比2019年同期减少69.38万吨,同比降幅2.1%;2020年1-11月湖北省钢材产量累计3287.64万吨,对比2019年同期减少123.5万吨,同比降幅3.62%。一方面是因为一季度疫情影响,省内钢厂复工复产时间较其余地区延后。另一方面,今年原料铁矿石价格超预期上涨,废钢价格高且难收,影响省内钢厂产量释放。根据12月31日Mysteel调研数据显示,统计湖北省14家螺纹钢生产企业,其中12家均处于生产状态,2家停产状态。设备数共20条,开工设备数合计17条,开工率85%,产能利用率67%。统计湖北省6家线盘生产企业,其中6家处于生产状态,开工设备数合计7条,开工率100%,产能利用率85%。

三、库存均值较高,去库节奏加快

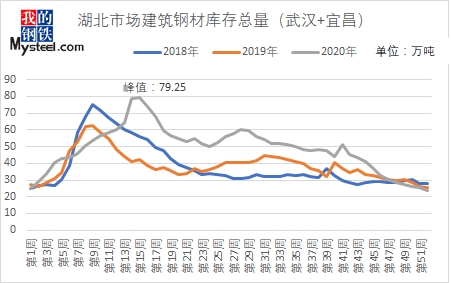

图4:湖北市场建筑钢材库存变化数据来源:钢联数据

从上图中可以看出,今年湖北市场建筑钢材库存总量大多时候高于近3年同期水平,于4月中旬达峰值79.25万吨,比去年峰值晚1.5个月,年同比高88.8%。2020年全年库存均值48.28万吨,较2019年高9.51万吨,年底库存基本回到年初低位水平。值得注意的是,为节省出入库成本,省内多家钢厂今年逐步转向执行钢厂直发送货模式。因此,下游需求发力加快去库节奏的同时,商家心态也更为谨慎,有意降低现货持仓量,2020年湖北省建筑钢材库存总体呈快速去化。

四、后期行情走势预测

供应方面,从2020年武汉建材资源流通占比来看,省内钢厂投放占比达65%以上,省外钢厂流入量逐步缩减。今年省内部分建材厂家已完成产线升级改造,部分计划升级延期到明年。短期来看,在当前生产利润可观情况下,目前湖北地区钢厂生产积极性居高难下,预计至2月中旬部分钢厂进行年底惯性停产降产,省内钢材供应压力前低后高。

需求方面,从2020年成交量对比来看,2020年统计本地主流商家日均成交量均值为1.3万吨,年同比增8%,从可销售日日均出货量对比可得,抛开疫情期间无成交时期,2020年下游需求前低后高。随着疫情逐步得到控制、各项社会经济活动正常开展,后疫情时期需求有望维持稳步增长。

展望2021年一季度,湖北省建材供需错配将逐步缓解,北方市场需求见底,西北钢厂顺势南下,对本地市场有一定冲击,价格继续上涨阻力增大。另一方面,目前湖北建筑钢材价格明显高于前两年同期,冬储前存在一定的回调压力。但考虑到目前铁矿、焦炭等原材料成本支持较强,钢厂可让价空间也相对有限。综合预计年前本地建材价格表现承压运行,年后需求恢复对价格将有进一步提振作用。

(文章来源:我的钢铁网)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

![[隆众聚焦]:2021年国内沥青产能将高达7235万吨](https://z1.dfcfw.com/2021/1/5/202101051224472011060050.jpg)