变天了!多家银行房贷被曝暂停,开门红还能红得起来吗

来源:银行青年 2021-01-26 11:22:52

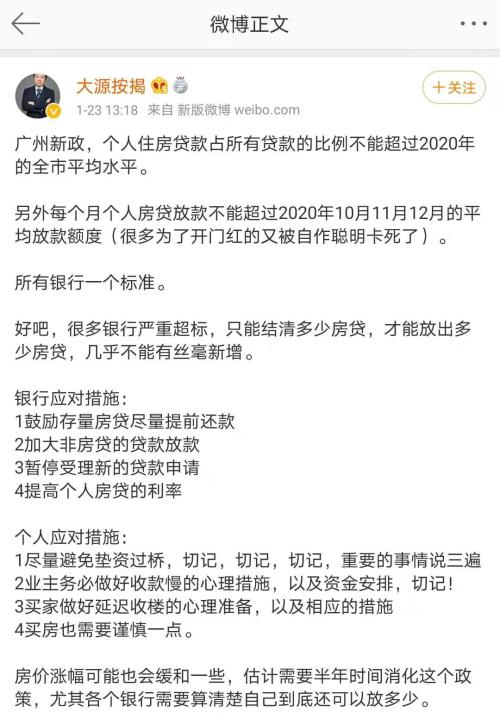

1月23日,一名为“大源按揭”的博主在微博爆料称:“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”同时,该博主还表示,所有银行一个标准,只有结清多少房贷,才能放出多少房贷,几乎不能有任何新增。

据有关报道,招商银行(行情600036,诊股)深圳分行、广州分行及其下辖广东省内各家分支行已于一周前暂停按揭贷款放款,而对外前端业务层面则声称“节制接单”。

此外,光大银行(行情601818,诊股)在深圳地区分行已经暂停按揭贷款,广发银行则表示不接单。其合作的其他银行目前审批、放款基本正常,从房贷大头四大行的表现看,放款周期约在一个月左右,目前比较难保证。

广发银行在当地负责房贷业务的陈经理称:“并不是房贷暂停,而是银行的贷款额度受限。所有银行都一样,由于国家划了红线,房贷贷款额度不能超过一定的比例,一旦超过了就不能放款。”

“目前没有好的应对措施,能做的只有等待。”

房贷新规初显威

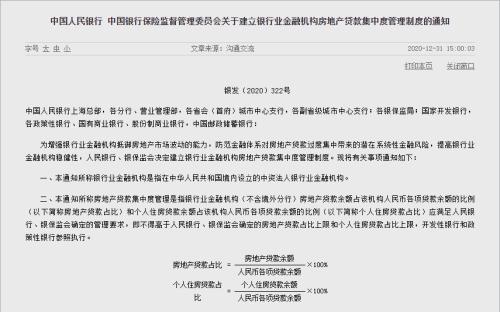

有业内人士认为,此次部分银行暂停按揭贷款,也许和去年12月31日央行联合银保监会发布的通知有关。

2020年12月31日,中国人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),决定建立银行业金融机构房地产贷款集中度管理制度,分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限,并设立区别性的“两条红线”指标,自2021年1月1日开始施行。

第一条红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二条红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

另外,《通知》将房地产贷款余额占比上限和个人住房贷款余额占比上限分为五档:

第一档:中资大型银行分别是40%和32.5%;

第二档:中资中型银行分别是27.5%和20%;

第三档:中资小型银行和非县域农合机构分别是22.5%和17.5%;

第四档:县域农合机构分别是17.5%和12.5%;

第五档:村镇银行分别是12.5%和7.5%。

从2020年中报披露数据统计来看,共有13家上市银行不同程度“踩线”,其中招商银行、兴业银行(行情601166,诊股)、成都银行(行情601838,诊股)、郑州银行(行情002936,诊股)、青岛银行(行情002948,诊股)五家银行“两道红线”均踩中。招行零售按揭贷款占比为25.49%,超出上限20%,其房地产贷款整体占比为34.25%,超出上限27.5%。压降规模压力不小,从这一层面看,放缓乃至暂停按揭放款均在情理之中。

或迎最难“开门红”

对银行来说,每年的开门红尤为重要。其准备工作通常从前一年的9、10月就已经开始。而个人住房贷款和房企贷款又是传统银行所有业务中的重点业务,现如今政策紧收,本该在1月份冲刺的开门红突遭刹车,势必对整个开门红的工作进展造成影响。

某“踩线”股份行二级分行零售信贷业务人士在采访中表示:房地产贷款新规颁布得很突然,令他们措手不及。眼下正是冲刺的关键时期,可日子过得却是极为忐忑。

该人士表示,政策出台后,行内此前对于“冲不冲”按揭尚无明确政策,作为一线业务人士,只能冲一下、停一下,不敢不做,也不敢做太多,直至一周前,全行按揭业务全面进入暂停放款阶段。

提到开门红,该人士更是无奈,新规对其所在部门冲击巨大,零售贷款主要包含按揭、消费贷和信用贷款,但零售贷款结构具有不同的区域特征,其所在分行区域房贷一直是大头,消费贷现在基本全面线上化,信用贷款受制于该地实业基础较差,小微企业主信用贷款占比一直不高。

“新规之后,我们的开门红基本是血崩。”

另一位某西南大行对公信贷业务人士表示,对开门红来说,银行之间往往比拼的不是谁的动作快,而是看谁储备得多。今年那些为了冲刺而早早储备的项目,在现如今却成了负担。如何将储备的项目消化完都可能是个问题,就别再说去冲什么新项目了。

开门红指标有所调整

普惠已成红线

那对于房贷新规的应对方法,除了等待,还能做些什么?

有银行业内人士从调降占比策略的角度分析:银行可以选择风险调整后收益率接近房贷的其他产品、资产证券化、逾期和不良的催收压降等。做大分母也是一个办法,如果做大的部分是去支持实体经济就更符合监管导向了。”

小编就发现,在2021开门红政策指标中,普惠贷款已成考核重中之重。在房地产新规发布后,开门红指标对应也有所调整,其中普惠已成为了红线指标。

如果完不成普惠,其他业务都要按比例打折。即便其他的指标都完成了,只要普惠没完成,得分都要打七折。

有业内人士表示,2021年1月普惠贷款开门红政策较2020年更为优惠,抵押贷款最低利率从之前的3.95%下调至3.85%,但门槛方面没有进一步变化。在该人士看来,在当前的LPR利率下,3.85%的利率对于银行来说几乎是底价,近期办理普惠贷款的客户很多,预测一季度普惠贷款各行增量不少。

但在普惠这条路上,困难依然存在。

虽然政策优惠很多,行内额度充裕,但小微企业受制于当地经济情况,特别在那些经济不算发达的区域,符合政策的优质小微企业较少,想要完成指标、获得更多增量还是有些难度。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章