东鹏饮料IPO冲刺:一年卖出24亿瓶 广告营销的贡献有多大?|产业新股

来源:金融界上市公司研究院 2021-01-15 10:24:12

作者:刘深

本期《产业新股》关注的IPO企业为:东鹏饮料(集团)股份有限公司(以下简称“东鹏饮料”),申请上市地为上交所主板,保荐机构为华泰联合证券,招商证券(行情600999,诊股)担任财务顾问。东鹏饮料本次拟公开发行股数不超过4001万股,占发行后总股本的比例不低于 10.00%。截至招股说明书签署之日,林木勤直接或间接持有56.41%的公司股份,为东鹏饮料控股股东和实际控制人。

产品结构相对单一 销售区域较为集中

东鹏饮料主营业务为饮料的研发、生产和销售,旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。其中,能量饮料东鹏特饮是公司的主导产品,通过牛磺酸、赖氨酸及多种 B 族维生素等营养成份的科学配比和有机结合,形成一套完整的抗疲劳体系,用于缓解身体困乏、促进能量代谢、补充机体所需能量。

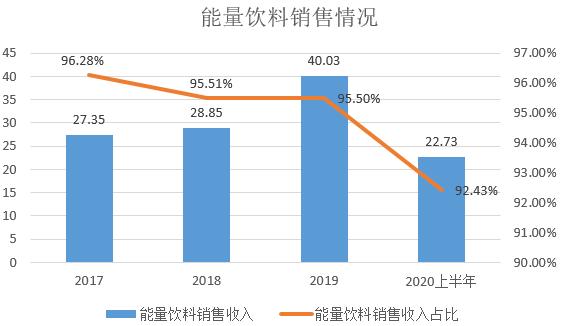

招股书显示,2017-2019年及2020年1-6月,东鹏饮料分别实现销售收入28.41亿元、30.21亿元、41.92亿元、24.59亿元,呈逐年增长态势,其中能量饮料的销售收入分别为27.35亿元、28.85亿元、40.03亿元、22.73亿元,占公司总销售收入的比例为96.28%、95.51%和95.5%和92.43%,尽管东鹏饮料近年来陆续推出由柑柠檬茶等其他系列产品,但整体销售规模相对较小,产品结构仍相对单一。

制图:金融界上市公司研究院 信息来源:东鹏饮料招股书

而在产品结构相对单一之外,报告期内,东鹏饮料广东区域销售收入占主营业务收入比例分别达到66.66%、61.10%、60.12%及53.91%,虽然广东区域收入占比不断下降,但整体而言销售占比依然较高,销售区域较为集中,经营业绩一定程度上依赖于该区域的市场情况。

一年卖出24亿瓶 广告营销推动销量大涨

营收方面,2017年-2019年,东鹏饮料分别实现营收28.44亿元、30.38亿元和42.09亿元,实现归属于母公司股东的净利润2.96亿元、2.16亿元和5.71亿元。2020年上半年,东鹏饮料实现营收24.69亿元,实现归属于母公司股东的净利润4.41亿元。根据招股书,预计2020年1-9月份,东鹏饮料营业收入较去年同期将增长11.08%至35.76%,净利润较去年同期将增长33.27%至70.03%,扣非后净利润较去年同期将增长21.14%至54.85%。

制图:金融界上市公司研究院 信息来源:东鹏饮料招股书

东鹏饮料业绩大涨,主要得益于东鹏特饮的销量增长,根据招股书,东鹏特饮分成四条产品线,分别是250ml“金砖”、250ml“金瓶”、250ml“金罐”以及500ml“金瓶”,零售指导价分别是2元、3元、4元、5元。2019年东鹏特饮合计销量为84.86万吨,相当于一年卖出24亿瓶(罐)。

其中,500ml金瓶2019年的销售增长高达1242%,销售收入也首次超过公司营收的50%。值得注意的是,销量暴涨的500ml金瓶是东鹏饮料4种特饮产品中出厂价唯一上涨的产品,从2017年末的77元小幅增长至2019年末的80元,与此同时250ml金瓶和250ml金罐的到岸价则分别下降了16%和35%。

这背后,一方面源于功能饮料市场的高速增长,根据《Energy Drinks in China》统计,过去三年中国功能饮料市场的复合增长率为15%;另一方面,则与东鹏饮料的广告营销有关。

招股书显示,2017-2019年及2020年1-6月,东鹏饮料销售费用分别为8.25亿元、9.69亿元、9.84亿元、4.52亿元,而销售费用中,宣传推广费(主要包括广告宣传费及渠道推广费)分别为4.37亿元、5.43亿元、4.30亿元及1.59亿元。其中,广告宣传投入主要包括电视电台广告、互联网广告、户外广告及专题活动费用等支出。报告期内,东鹏广告宣传投入金额分别达到3.85亿元、4.82亿元、3.45亿元及1.28亿元。

市场份额排名第二 短期偿债能力较弱

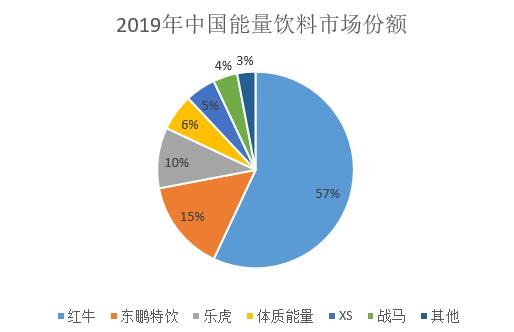

同业方面,根据欧睿国际数据,在2019年我国能量饮料市场中,东鹏特饮市场份额排名第二,市场占有率为15%,是行业领导品牌之一。同类饮料品牌中,红牛与战马同属于华彬集团,据公开数据显示,2019年,红牛能量饮料实现销售金额223亿元,战马销售金额13.3亿元;而由达利集团开发的能量饮料乐虎,2019年实现营业收入30.79亿元;与此同时,东鹏饮料的能量饮料销售收入则为40.03亿元。

制图:金融界上市公司研究院 信息来源:欧睿国际数据

与A股饮料行业部分可比上市公司2019年部分财务指标对比情况如下,可以看出,东鹏饮料的综合毛利率接近于行业平均水平,但资产负债率高于行业均值,财务风险相对较高。除此之外,其流动比率、速动比率、也均低于行业均值,这意味着,东鹏饮料的短期偿债能力较弱,相对于同行业可比上市公司差距较大。

制表:金融界上市公司研究院 信息来源:巨灵财经

对此,东鹏饮料在招股书中解释为,公司正处于生产基地布局及产能提升的发展阶段,固定资产、在建工程等非流动资产投入过多,因此账面货币资金较少,短期借款、应付工程和长期借款等负债增加。

拟募资14.93亿元用于生产基地建设 产能饱和引发争议

根据招股书,此次冲击资本市场,东鹏饮料拟募资14.93亿元,其中8.09亿元拟用于生产基地建设、3.71亿元拟用于营销网络升级及品牌推广、7521.22万元用于信息化升级建设、3147.00万元用于研发中心建设、2.06亿元用于总部大楼建设。

其中,生产基地建设包括华南生产基地建设项目以及重庆西彭生产基地建设项目,分别拟投入募集资金4.69亿元及3.40亿元,投资总额分别达到7.29亿元及5.09亿元。两个项目建成后,将分别形成年产48.12万吨饮料及年产39.50万吨的生产能力。

谈及项目建设的必要性,东鹏饮料在招股书中解释称,公司广东地区生产基地能量饮料的产能利用率已经区域饱和,产能不足的矛盾日益凸显,华南生产基地的建设,有利于缓解公司产能瓶颈,提高供货能力。另外,为了进一步满足中、西部地区的市场需求,缩短运输半径,降低运输费用,提升产品的盈利水平,拟建设重庆西彭生产基地。

值得注意的是,2017-2019年及2020年1-6月,东鹏饮料公司产能利用率分别为75.10%、62.03%及66.38%及74.46%,并未达到饱和。对此,证监会于2020年09月25日在《东鹏饮料(集团)股份有限公司首次公开发行股票申请文件反馈意见》中要求,东鹏饮料说明产能利用率较低的原因及合理性,是否面临行业不利变化、发行人在行业中的竞争地位是否出现不利变化。

风险提示:随着我国能量饮料行业的快速发展,参与者越来越多。部分知名企业纷纷推出了新型能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等,竞争较为激烈。面对国内功能饮料市场的激烈竞争,东鹏特饮在过去两年选择了降价保份额,将原本售价6元/罐的东鹏特饮降至3.5元,250ml金瓶和250ml金罐的到岸价则分别下降了16%和35%。未来东鹏饮料能否持续保持市场竞争优势,能否持续及时应对市场变化,仍存在一定的不确定性和风险。

栏目说明:产业链、价值链、科创、注册制、再融资新规……诸多变化塑造着资本市场的新模样。随着这些变化的持续深化,新上市企业的行业偏好、经营逻辑、定价方式,是映射资本市场变迁的重要注释。为了更好的体现出新股背后的产业特性,我们推出《产业新股》系列内容。在产业和资本的“变与不变”不断交汇的过程中,信息传递与信息解读的重要性凸显。运用定性与定量分析的方式,我们从体系化研究的角度,在资本市场“入海口”,为投资者带来新股研究与跟踪,从新公司看新经济,以新发现赋能新价值。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章