成长的重点在科技制造

来源:金融界 2022-08-15 09:24:28

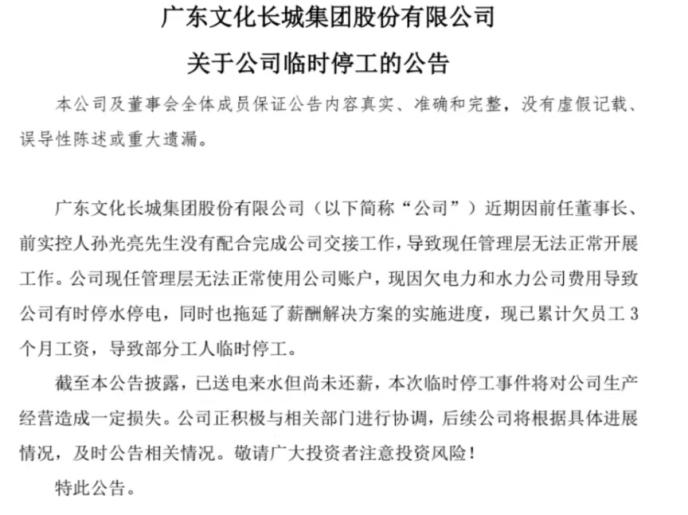

预期分化拉大,指数区间震荡。7月13号至今,A股出现了明显的两极分化,成长股上涨,价值股下跌;小盘股上涨,大盘股下跌。驱动这一变化的核心则来自于7月中旬发酵的房地产“停贷潮”事件以及各地疫情的反复令经济预期上修的过程中断,风险偏好整体提升也随之结束。刚披露的7月金融数据显示信用扩张的动能在5-6月脉冲后明显放缓,居民、企业中长期贷款同比大幅少增,尽管市场对7月信贷数据不佳已有预期,但低迷的结构数据表明在中期维度上若缺乏有力的宽信用载体,则投资者对于总量经济板块的预期难以系统性抬升。我们在此前多篇报告已讨论,投资者对于经济、政策、流动性等预期的修正将令上证指数从反弹转向区间震荡。但是,尽管风险偏好不再系统性提升,由于不同投资者对于经济尤其是老经济和新经济预期分化拉大,风险偏好走向两端,即乐观者对新经济更乐观,而悲观者对老经济更悲观。上证指数震荡并不意味着市场赚钱效应的消失,重点还是在结构。

成长好于价值,扩散科技制造。由于市场短期在部分板块上的拥挤交易会令部分行业或部分结构(比如大小盘)股价出现波动,但这并非是成长向价值系统切换的理由。经济预期分化拉大、风险偏好走向两端以及当下缺乏足够的政策发力催化剂使得成长风格短期仍要优于价值,社融(量)的低迷以及利率下行(价)也同样指向小盘股估值弹性更优。在我们7月中旬提出在成长板块上寻找中小市值的隐形冠军已成为市场核心主线。下一阶段我们认为由于当前缺乏足够的增量资金流入,因此最佳选股思路仍在于下沉与扩散。考虑风险偏好仅从低位水平修复至中等水平,因此成长股当中的投资机会主要在中低风险偏好特征的科技制造类的股票,高风险偏好的科技应用类的股票暂时没有投资机会,成长板块的投资机会主要还是围绕着以新能源、新材料、军工、信创、电子、通信、机械(高端设备)为代表的制造板块。

传统赛道龙头的配置机会临近。7月中旬以来由于地产风险的发酵,以消费医药为代表的传统赛道龙头出现调整,部分板块临近3月低点。我们一直强调一点,在经济弱修复的环境下传统赛道的恢复虽然缓慢,但并不意味着龙头恢复缓慢。但前提是行业能进入弱修复通道、风险预期要趋于收敛。自7月底政治局会议以来,各地开始推进“保交楼、稳民生”的政策,近两周以来水泥库容比开始下降,玻璃库存降低,表明受堵环节开始疏通,在经历调整后的传统赛道龙头有望迎来配置机会。展望2023年,传统赛道的龙头公司业绩增长要显著的好于非龙头,达到25%的增长。当下,市场的重点仍然在于2022年相对业绩高增长的行业与个股,随着经济弱修复进程的推动,我们认为在四季度消费医药传统赛道龙头股的盈利优势有望被重新认知,市场回调建议积极配置。

行业与投资主题:成长好于价值,扩散科技制造。下一阶段关注两大主题,一是转型背景下能源转型、自主可控等科技制造成长股;二是存量经济下竞争优势扩大,并且股价已充分调整的传统赛道龙头。推荐:1)科技制造成长股:新能源/新材料/军工/信创/电子/通信/汽车零部件/机械(高端装备);2)传统赛道龙头股:啤酒/酒店/医疗设备/消费医疗等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐