美债正在经历一场浩劫

来源:格隆汇APP 2022-04-20 18:23:22

上周,全球债券市值又下降了4000亿美元。如果拉长视角,从去年夏天至今,全球债券市值总额大幅缩水6.4万亿美元,较历史高点回撤10%左右。

2021年1月至今年3月24日,彭博全球债券综合指数(涵盖全球政府债券、企业债券和证券化债券)高位回撤超11%,创下有记录以来的最大回撤,超越2008年金融危机期间10.8%的跌幅。

然而3月24日至今,该指数进一步下跌,跌幅续创历史记录。在此大背景下,全球负收益率债券规模已降至2.7万亿美元,为2015年以来的最低水平,而去年12月还有逾14万亿美元的规模。

再看美国国债,抛售同样凶猛。

4月19日,10年美债收益率一度触及2.983%高位,创下2018年底以来的最高水平。而3月初,该收益率仅仅1.67%,相当于1个多月飙升了超过130个基点。2年期收益率从3月初的1.3%飙升至2.621%,同样飙升超130个基点。

全球债市正在经历一场空前的抛售浩劫。有人会问:全球长达40年的债券牛市,是否就此终结?

01

定价逻辑

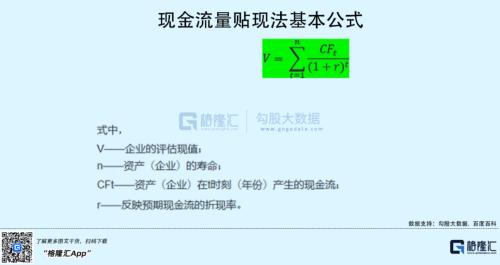

债券价格与债券收益率成负相关性——价格下跌,收益率上升,反之亦然。那么,债券价格又是如何定价的呢?

投资者应该都知道股票市场现金流量贴现法的定价公式。债券定价同样如此,分子是债券未来现金流之和,它是固定的,因为票面利率固定,现金流也就固定了。分母是折现率,大致等同于无风险收益率+信用利差+经营风险利差。

那么,r越高,债券价格就越低,r越低,债券价格就越高。其实,债券定价最重要的定价因子,就是利率,即货币政策。

货币政策主要有量与价两个维度。比如美联储加息就是货币价格维度,缩表就是货币量的维度,前者对流动性影响会有一定滞后性,后者对于货币流动性可以有立竿见影的效果。

除了利率主要因素外,债券还有两个次要定价因素——经济基本面和通胀预期。债券是固定收益产品,可将其收益率理解为机会成本,当经济趋好的时候,抛债券买股票,债券价格下跌,反之亦然。当通胀上升,债券的价格下跌(负相关),通胀上升,票面利率一致,债券变得不那么值钱了,价格下跌。

金融市场都是交易预期,包括债券市场。一旦相关定价因素完全Price in之后,价格可能呈现明显的反身性。

02

抛售潮由来

当前,全球债券遭遇史诗级大抛售,主要说的就是价格持续下跌。为何会快速暴跌,市场在交易什么逻辑?

2021年12月,鲍威尔成功连任。此后,他不再畏畏缩缩继续鸽派,而是大变脸转鹰,前脚承认“通胀是暂时的”的错误,后脚持续预期管理,声称要大幅加息以及缩表控制通胀。美债的大抛售潮也开启于去年12月。

3月16日,美联储宣布加息25个基点,并暗示年内将连续加息7次,到年底的目标利率为1.75%—2%。按此目标,在5月和6月会加息75个基点,其中一次至少加息50个基点。另外,美联储还明确表示最快5月开启缩表。

议息会议之后,各期限的美债收益率一飞冲天,一发不可收拾。

4月6日,美联储公布议息会议纪要显示,多数美联储官员认为,每个月缩减950亿美元资产上限是合适的,并表示可能需要1次或多次加息50个基点。还有更为激进的是,如果不是俄乌冲突,3月份可能就要加息50个基点。

4月18日,“鹰王”圣路易斯联储主席布拉德发表讲话。有人这样总结道:

第一,如果通胀没有如预期下降,加速缩表可能会成为“B计划”(毫无疑问,观点比之前更激进了,尤其是提出了“缩表B计划”);

第二,不会排除加息75个基点的可能性,但这不是基本情况(之前美联储官员最多说的是“50基点”,也许5月加息50基点过后,6月份可能会加息“75”基点)

第三,3.5%是所需的最低联邦基金利率,不可能一下子达到这个水平,但应该在年底前完成(这比市场预期的“终点利率”还要高,关键是建议年底前达到这一水平)。

不管是鲍威尔,还是其他美联储官员,对于货币紧缩政策都是越来越鹰派,债券市场也正在交易美国货币政策“急转弯”的逻辑——多次大幅加息,快速激进缩表。这是债券市场遭遇史诗级抛售潮的最重要因素。

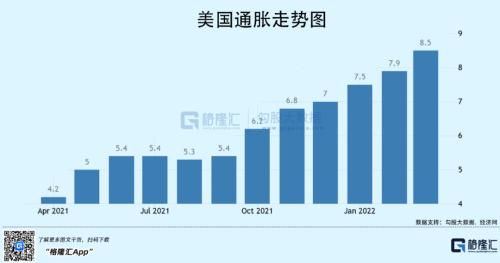

除此之外,美国通胀越来越高,预期通胀高升。今年3月,美CPI已经飙升至8.5%,超出预期值的8.4%,前值7.9%,续创1981年以来的最高水平。

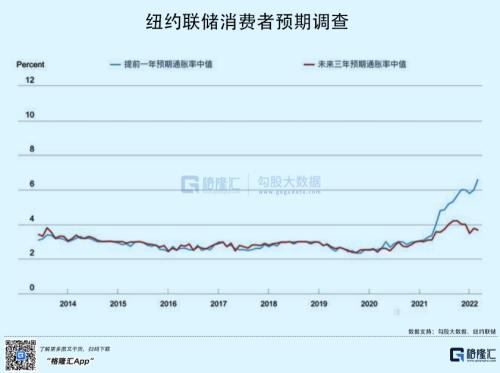

4月11日,纽约联邦储备银行发布的一份月度调查显示,今年3月,美国消费者对未来一年的通货膨胀预期达到6.6%,再创历史新高。近期带动通胀预期走升的因素,主要有俄乌持续冲突导致能源、粮食、有色金属等大宗商品的价格持续走高。

经济基本面方面,美联储在3月议息会议上将美国2022年的GDP增速从去年12月的4%大幅下修至2.8%。不足3个月,GDP增速足足砍了30%。另外,世界银行将2022年全球经济增长预期从1月时预测的4.1%下调至3.2%。IMF将全球经济下调至3.6%,较此前预测下调0.8个百分点。经济基本面预期走弱,一定程度上利好债券价格走升。

三大因素叠加,全球债券市场遭遇“至暗时刻”。接下来,抛售潮还会继续吗?

虽然债券市场对于美联储的货币政策紧缩以及通胀等因素进行了定价,但很显然,定价还尚不充分。

据天风宏观,目前期货市场显示,至明年2月初美联储将有250个基点的加息。自1994年以来,美联储从来没有在一年之内采取过这么大幅度的紧缩措施:单年加息250个基点。

个人预计,等美联储5月、6月分别加息50个基点以及开启缩表之后,10年期美债收益率有望升破2018年10月的最高水平,即3.2%。当然,这有可能会适度提前达到。

03

影响几何?

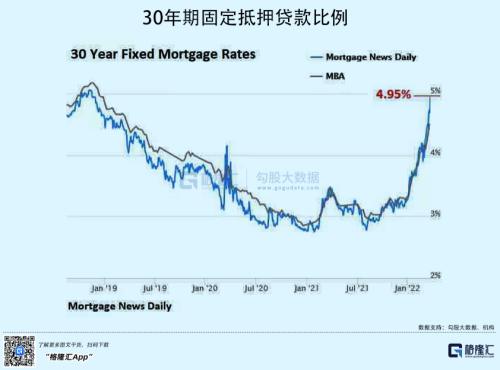

10年期美债收益率是全球风险资产的锚。它是市场认为的无风险收益率,它上涨将带动其它各种各样的利率上升。比如,美国30年期固定抵押贷款平均利率在4月14日飙升至5%,创下2011年初以来的最高水平。一旦超过5.15%,这将是2018年金融危机以来的最高水平。

10美债收益率飙升将明显施压全球风险资产的估值表现,尤其是股票市场。在第一部分我们也讲到,折现率≈无风险收益率+信用利差+经营风险利差。10年期美债大涨,那么折现率大涨,也就意味着折现过来的现有价值下跌,估值下跌。

曾经有机构给出一个量化数据——10年期美国国债收益率只要上涨1%,市盈率就会下降18%。

美债利率上涨,对于估值较高的科技股冲击相对更大。高估值是基于市场对于未来长期盈利的乐观预期。而现在通胀处于极高水平迫使美联储加息,这可能会减缓经济增长,并可能引发经济衰退。具体到微观企业盈利上会遭遇冲击。另外,还有利率上升会直接影响折现率,也会让估值下降。

纳斯达克在去年11月底开始回撤至今,累计跌幅已经高达17%,也正在交易这种逻辑。同期道指和标普500跌幅要相对小一些。

利率上升,除了直接压制上市企业的估值外,还会通过回购来影响。

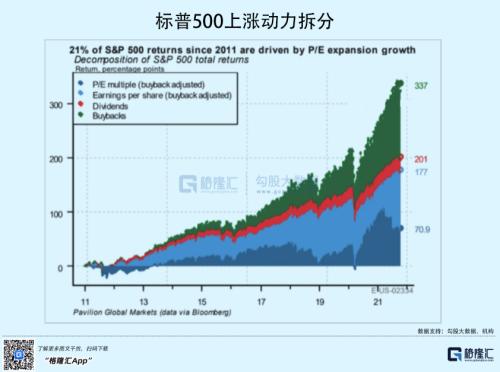

企业盈利增长并不是美股长牛的最主要因素。据研究机构,标普500总回报来源可以拆分为:21%来自市盈率扩张,31.4%来自盈利增长,7.1%来自股息,40.5%来自回购。

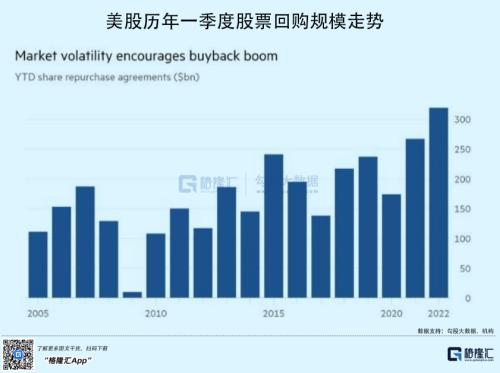

过去10年,股票回购累计贡献了标普500指数40%的牛市涨幅。2021年,美股回购规模达到创记录的9110亿美元,高盛则预计今年将达到1万亿美元。今年前3月,已批准的股票回购规模达到创纪录的3190亿美元,上年同期为2670亿美元。

利率会影响企业的盈利能力以及估值水平,同时对于企业回购产生重大影响。因为钱越贵,企业发债借钱来回购的动力会越小。

美债利率上升,股票市场估值下移,在短期内并不是一一对应的。比如,3月中旬到3月底,纳斯达克暴力反弹超过16%。同期,10年期美债大涨12%。但把时间拉长一些,负相关关系会很明显。

接下来,10年美债一旦实质性突破3%重要关口,股票市场应该也会遭遇一波不小的抛售压力。

04

尾声

10年期美债是全球风险资产的锚,对于A股同样有估值压制效用,尤其是前期估值很高的股指。从去年12月至今,创业板指累计暴跌33%,成分龙头估值回撤相当明显。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐