北京君正并购之后的跃进与隐忧:净利预增超10倍 30亿商誉仍存

来源:投资者网 2022-02-25 09:24:28

近日受“东数西算”工程正式启动消息提振,A股数据中心、云计算、大数据概念板块迎来上涨,与此相关的半导体板块连续2个交易日表现强势,整体涨幅超5%。

作为国内汽车存储IC龙头,北京君正(行情300223,诊股)集成电路股份有限公司(300223.SZ,以下简称“北方君正”)2月23日股价上涨超9%,表现不俗。

此前北京君正发布业绩预告,预计2021年归母净利润为8.08亿 -9.84亿元,同比增长1003.94 % -1244.82%;扣非净利润为7.77 亿元 - 9.53亿元,同比增长3693.01% - 4553.49%。

经营业绩大幅上涨的原因,公司解释称:汽车电子领域的销售收入持续增长,在工业、医疗等四大领域销售也实现快速增长,从而带动业绩大幅增长。

而长期关注北京君正的投资者还发现,公司的业绩增长还有另外一个重要因素,即2020年豪掷72亿收购北京矽成半导体有限公司(简称“北京矽成”)并表之后带来的利润增厚。

存储业务为发展主线

公开资料显示,北京君正成立于2005年,是一家集成电路设计企业。公司的主营产品可分为存储芯片、智能视频芯片、模拟及互联芯片、微处理器芯片四大类。

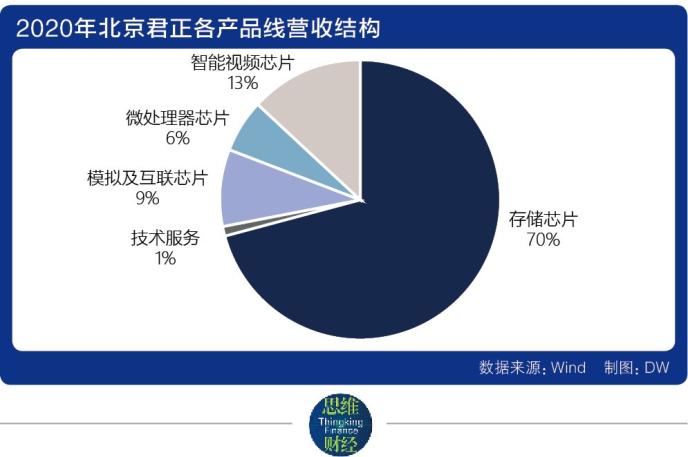

从产品营收结构来看,2020年存储芯片销售收入占比高达70% ,为公司第一大业务板块;智能视频芯片销售占比为13%,为公司第二大业务板块;模拟互联芯片和微处理器芯片销售占比分别为9%和6%,占比较低。

公司业绩大涨的背后,其实主要还是来源于存储芯片业务的支撑。通过对北京君正过往发展历程的梳理,可以清晰看到企业的业务调整,转型升级的上升路径。

公司业绩大涨的背后,其实主要还是来源于存储芯片业务的支撑。通过对北京君正过往发展历程的梳理,可以清晰看到企业的业务调整,转型升级的上升路径。

2006年至2010年, 北京君正基于自主研发的嵌入式CPU(中央处理器),相继进入指纹识别市场、教育电子市场 、便携式媒体播放器市场 、电子书市场和平板电脑市场。在高速发展时期,北京君正的芯片出货量一度从 3万片增长到1100万片以上,营业额高达2亿元,当时市面上畅销的步步高(行情002251,诊股)、好记星、诺亚舟、爱国者、汉王科技(行情002362,诊股)等品牌都在用北京君正的芯片产品。

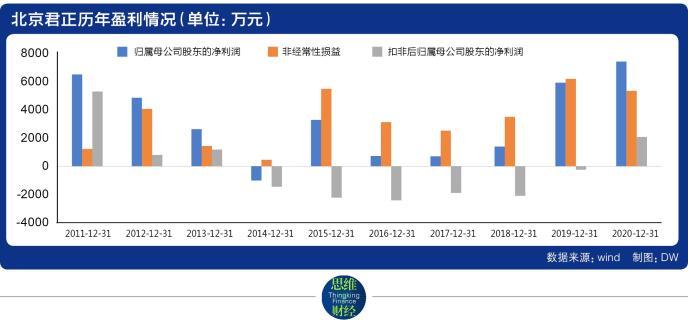

据公司招股书显示, 上市前北京君正扣非净利润从2007年的115万元一路飙升至2010年的8175万元,三年间暴涨了七十多倍。然而上市后北京君正的业绩就开始急转直下。2011、2012、2013年公司营业收入分别同比下滑18%、36%、11%,2011、2012年公司营业利润同比下滑40%、90%,2013年营业利润因销售费用的减少有所回升。

据公司招股书显示, 上市前北京君正扣非净利润从2007年的115万元一路飙升至2010年的8175万元,三年间暴涨了七十多倍。然而上市后北京君正的业绩就开始急转直下。2011、2012、2013年公司营业收入分别同比下滑18%、36%、11%,2011、2012年公司营业利润同比下滑40%、90%,2013年营业利润因销售费用的减少有所回升。

根据北京君正年报和公开信息分析,业绩下行主要是受平板电脑和手机市场迅猛发展的冲击,公司原有下游消费电子市场出现萎缩。此外由于公司芯片产品为MIPS架构,和当时市场上流行的安卓系统并不兼容(安卓系统为 ARM架构),导致其产品无法大量应用于平台及智能手机上。

根据北京君正年报和公开信息分析,业绩下行主要是受平板电脑和手机市场迅猛发展的冲击,公司原有下游消费电子市场出现萎缩。此外由于公司芯片产品为MIPS架构,和当时市场上流行的安卓系统并不兼容(安卓系统为 ARM架构),导致其产品无法大量应用于平台及智能手机上。

换句话说,就是在市场发生变化之时,北京君正未能跟上时代发展步伐,导致其在MP3、MP4时代积累的优势减弱。

面对这种不利形势,北京君正想了各种办法去突破,比如2013年为智能手表设计芯片,2014年开始布局智能视频芯片领域,但两者都收效甚微。2014年至2019年,北京君正的扣非归母净利润持续为负。最终,是一场对北京矽成“蛇吞象”式的收购才让公司得以焕发新生。

被收购企业北京矽成主营各种高性能DRAM(动态随机存取存储器)、SRAM(静态随机存取存储器)、FLASH(闪存)存储芯片及ANALOG(模拟芯片)的研发和销售,公司的存储芯片产品在DRAM、SRAM领域保持着全球领先地位,是中国大陆唯一能研发工业级RAM(随机存取存储器)芯片的企业。2020 年,北京君正以72亿元完成对北京矽成100%股权的收购。

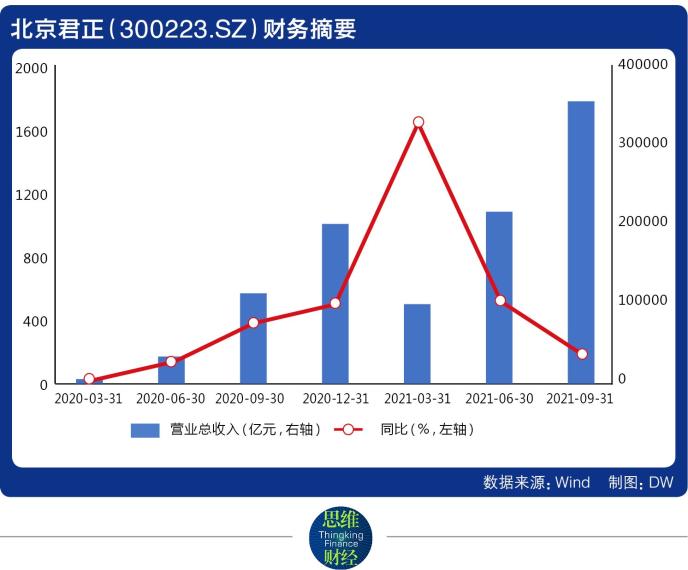

根据北京君正2020年报数据,收购完成后公司开始扭亏为盈。2020年营业收入21.69亿元,同比增长5.39倍;扣非净利润为0.20亿元,同比增长9.14倍;2021年第三季度最新的财务数据显示,营业收入为37.93亿元,同比增长2.08倍;扣非净利润为6.13亿元,同比增长65.98倍。

从收购北京矽成之后的发展情况可以看到,存储芯片业务不仅让北京君正摆脱了以往在电子教育市场被动局面,还让企业有了新的市场和业务,具备更强的“造血”能力,成为汽车存储领域的潜力股。

“蛇吞象”式收购恐有后患

虽然“蛇吞象”式收购给北京君正的业绩和规模均带来较大增长,但收购背后所潜藏的隐忧同样值得关注。

首先商誉减值方面,在收购北京矽成完成后,北京君正账上形成了30亿元的商誉,虽然北京矽成在并购之初承诺,公司业绩在2019-2021年度扣非归母净利润分别不低于4900万美元、6400万美元和7900万美元,结果却均未达标,对30亿的商誉评估是否合理,是否需要减值?未来商誉减值一旦发生,公司的利润将会受到哪些影响?这些问题目前还难有定论。

在盈利能力方面,北京君正主营业务的存储芯片毛利率较低,为20.73%,公开资料显示,收购前北京矽成的存储芯片毛利率较为稳定,保持在35%以上,而收购后毛利率下降到了20.73%。虽然2021年半年报中存储芯片的毛利率有所恢复,上升至26.57%,但仍远低于以往的水平,说明收购完成后或存在资源整合问题。

在盈利能力方面,北京君正主营业务的存储芯片毛利率较低,为20.73%,公开资料显示,收购前北京矽成的存储芯片毛利率较为稳定,保持在35%以上,而收购后毛利率下降到了20.73%。虽然2021年半年报中存储芯片的毛利率有所恢复,上升至26.57%,但仍远低于以往的水平,说明收购完成后或存在资源整合问题。

根据2021年第三季度财报,公司单季度营收同比发生了较大幅度的下降,这也意味着北京君正通过收购而获得的高增长业绩在未来或将难以维持。

根据2021年第三季度财报,公司单季度营收同比发生了较大幅度的下降,这也意味着北京君正通过收购而获得的高增长业绩在未来或将难以维持。

不过,从目前北京君正的整体业务和近期财务数据来看,公司在汽车存储领域仍有较大发展空间。据咨询机构Gartner预测,汽车内存市场规模将从2020年的24亿美元增长至2024年的63亿美元。目前随着新能源汽车市场蓬勃发展,车规级存储赛道正处于黄金上升时期,行业的高景气将为北京君正发展赋予更多的增长空间。

不过,从目前北京君正的整体业务和近期财务数据来看,公司在汽车存储领域仍有较大发展空间。据咨询机构Gartner预测,汽车内存市场规模将从2020年的24亿美元增长至2024年的63亿美元。目前随着新能源汽车市场蓬勃发展,车规级存储赛道正处于黄金上升时期,行业的高景气将为北京君正发展赋予更多的增长空间。

国海证券(行情000750,诊股)也在研报中表示,存储业务的并入,有利于北京君正借助北京矽成的技术经验、产业资源和渠道等进入汽车电子领域,享受汽车行业成长的长期红利,实现公司的快速成长。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐