采暖季限产对钢材及其炉料的影响分析

来源:国投安信期货研究院 2021-10-21 11:25:25

1

政策背景

2021年10月13日,工信部、生态环境部联合发布《关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》,叠加此前发布的《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》,对未来近半年的黑色系供需格局产生较大影响,本文主要对此展开深入分析。

本轮采暖季限产范围仍以2+26城市为主,承德、张家口、秦皇岛、临汾、日照、临沂、潍坊、泰安参照执行。第一阶段自2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务,其中河北省今年压减2171万吨,山东省压减343.5万吨,其余省份以不超去年为主,今年全国粗钢压减目标2500万吨左右。第二阶段自2022年1月1日至3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

冬奥会限产保障工作分两阶段,2021年8月6日至2022年1月27日为赛前攻坚期,在此期间唐山市将全面深化钢企超低排放改造,按时按量完成产能产量双压减任务,今年唐山粗钢压减目标1237万吨。2022年1月28日-2月20日、2月27日-3月13日为赛时管控期,在此期间按照绩效分级对钢企实施生产调控。相比于2021年同期,二氧化硫、氮氧化物、颗粒物、挥发性有机物减排比例不低于50%、 40%、45%、42%。如遇不利气象条件,污染物排放在此基础上再减少20%以上。

2

钢材:供需稳中偏紧,价格高位震荡

2021年1-9月,我国粗钢产量80589万吨,同比增长2.0%,9月份产量7375万吨,日均产量245.8万吨,同比下降21.2%。要完成全年压减2500万吨的目标,预计四季度全国粗钢产量2.34亿吨,日均产量254.1万吨,同比下降14.9%。从节奏上看,随着能耗双控力度边际缓解,10月份粗钢产量将有所回升,而为了确保完成全年任务,11月限产力度将再次加码,12月份产量则有一定反弹。

2021年四季度粗钢产量预估

数据来源:mysteel,国投安信期货整理

从2022年一季度来看,根据采暖季限产方案要求,京津冀及周边地区1月1日到3月15日产量同比下降30%,在冬奥会赛时管控期间,限产力度相对较大。对于3月后半月产量以及采暖季限产范围以外地区的一季度产量,目前相关部委并未提出明确的目标,我们假设跟2021年持平。在此基础上,我们对明年1季度粗钢产量预测如下:

2022年一季度粗钢产量预估

数据来源:mysteel,国投安信期货整理

在采暖季及冬奥会限产的背景下,未来半年钢材供应缩减力度依然较大,吨钢利润及钢材价格下方支撑较强。从环比上看,月均产量大致维持在8000万吨上下,限产力度并未明显加码,相比最严的9月稍有放松,对钢价的边际刺激力度减弱。未来重点跟踪限产节奏,如北京冬奥会前后气象条件不利,限产阶段性显著加码会对钢价以及卷螺价差形成明显刺激,同时也要关注相关部委是否对明年全国粗钢产量提出控制目标。

随着供应缩减预期得到大致体现,未来需求的重要性将会进一步突出。随着宏观经济下行压力增大,目前需求整体依然疲弱,但下滑态势中也显现出一定韧性。未来关注房地产调控政策边际变化,今年下半年专项债发行加快对基建的支撑,以及国家对制造业复苏的刺激力度。总的来看,我们预计钢材供需有望延续稳中偏紧格局,库存维持在相对偏低水平,钢价或将延续高位宽幅震荡走势,重点仍以把握区间波段机会为主。

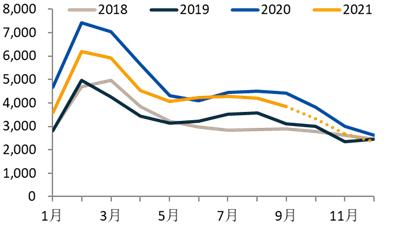

钢材总库存预估(万吨)

数据来源:mysteel,国投安信期货整理

3

焦炭:需求下滑恐不及预期,采暖季累库压力或消除

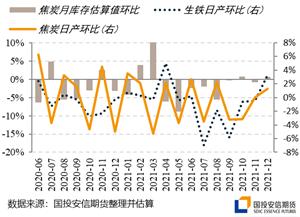

根据上文的梳理,四季度“2+26”城市及其他地区都需要完成各自的粗钢压减任务,我们预估全国粗钢日均产量将维持在相对低位。而受到9月后各地能耗双控的叠加影响,全国钢铁企业的生铁/粗钢比出现明显的回升。所以综合考虑以上因素,我们做出了四季度全国铁水日产降至218万吨左右的预估,季度环比减产5%左右,同比减产12%左右。进一步细分节奏来看,10-11月全国铁水日产基本保持住当前的减产力度,11月底再稍微加码减产一下,基本就能提前完成全年粗钢产量压减2000-3000万吨的任务;12月可能会出现部分地区完成任务后,明显产量放松的现象,但基于能耗双控及“2+26”的环保管控,我们还是给了一个相对温和的复产预判。具体铁水减产节奏预估可参照下图,但显而易见的是,铁水减产幅度理论上已经基本见顶,后续减产任务压力并不大了,所以对于焦炭等炉料的需求拖累恐怕是不及此前市场预期的。

再来考虑对焦炭供应端的影响,我们梳理下来“2+26”城市的名单,可以看到基本囊括了河北和山东的所有焦炭主产地区,而山西的焦炭主产区吕梁、运城、晋中等市都未包括在内,河南主产区之一平顶山也并不属于该管控范围。因此如果单纯看文件中要求的“2+26”城市来说,对焦炭供应的整体冲击并没有铁水影响的规模大,比重可以参照下表。

数据来源:wind,国投安信期货整理

但是,如果参照已经执行减产的力度和环比变化来看,上文我们提到了铁水减产力度已经基本见顶,而焦炭大部分主产区的减产力度却并不大,主要是山东地区因为“以煤定产”政策贡献了大量的减产幅度,以及部分其他地区因环保、能耗而执行的小幅减产。而根据我们对各地政策的进一步分析,预计山东省焦化企业四季度基本会按照50%左右的力度执行限产,此外则需要密切关注山西省是否会因为能耗双控而出现采暖季限产动作(近期市场已有传闻,但未见文件),我们预计四季度全国焦炭供应大概率会维持住当前这一低位水平运行,不排除“2+26”城市有额外的限产动作可能性。

综上所述,此前市场预计焦炭供需格局会在采暖季进一步恶化,但采暖季对于“2+26”城市的钢铁企业错峰生产未作额外要求,焦炭供应端的缩减也超越市场预期,因此焦炭的供需预期有明显的回暖。据我们测算,如果铁水端基本按照我们预判的减产力度与节奏运行,而焦炭供应端保持住当前全国日产约120万吨左右的低位水平,那么焦炭四季度的累库压力其实并不大。再叠加考虑入炉煤成本的坚挺甚至是强劲,那么四季度的焦炭市场并不会像此前预期的那般疲软,甚至会有进一步提涨、向下游继续要利润的底气。

如果进一步展望明年一季度,按照钢铁错峰生产文件的要求,受影响的省份铁水日产8-12月预计92万吨左右,明年一季度预计进一步降至80万吨左右,但其他地区日产则是从8-12月的124.4万吨增至明年一季度的149.4万吨。所以整体来看,铁水端对于焦炭的需求环比很可能反而是抬升的。但焦炭供应端预计于明年一季度也会有明显的放松,尤其是山东省,因此相应的回升力度也是大概率不亚于铁水端,届时焦炭恐会陷入较被动的累库格局,具体预判情况还需根据供需的政策和执行变化再进行及时调整。

4

铁矿石:供需维持宽松趋势,港口累库压力仍大

对于铁矿来说,在现有的采暖季和冬奥限产政策下,需求在整个四季度都会维持弱势,并将延续到明年一季度。不过从统计局公布的9月粗钢产量来看,全年完成粗钢减产目标的难度不高,所以未来铁水产量进一步下滑的空间也不大,铁矿需求最悲观的情况可能也就和9月底差不多了。而在铁矿供应端依然保持稳中有增的情况下,未来全国港口库存依然将保持累库的状态。按照我们对四季度铁水产量的预估,预计铁矿港口库存年底有望达到1.6亿吨。并且从钢厂库存的角度来说,在四季度铁水产量保持低位,并且明年一季度仍有限产的情况下,钢厂也不会对铁矿进行大幅的补库,大概率将继续维持低库存和按需采购的策略。所以我们认为铁矿短期或难进一步大幅下跌,但中长期在供需宽松的背景下,价格中枢将继续保持下移。

铁矿石港口库存(万吨)

数据来源:Wind,国投安信期货整理

247家钢厂进口矿库存(万吨)

数据来源:Wind,国投安信期货整理

从目前公布的采暖季限产政策来看,除了对于粗钢产量有着明确的压减目标外,政策还对高炉配套的烧结、球团等设备的生产进行了不低于高炉错峰生产比例的限制,此外唐山冬奥的政策也对烧结设备和卡车运输进行了限制。我们认为虽然在限产的背景下,钢厂倾向于降低铁矿的整体入炉品味,但是政策对于烧结设备的限制,仍将会使得钢厂阶段性的增加球团和块矿的使用,两者相应的入炉配比和溢价则或将在未来出现上升。

钢厂铁矿入炉配比

数据来源:Wind,国投安信期货整理

球团和块矿溢价(美元/吨)

数据来源:Wind,国投安信期货整理

球团方面,由于下半年国产矿产量的持续下滑和进口量的偏低,球团整体库存处于偏紧的状态,全国港口库存中球团矿的库存持续处于低位,并没有随着整体库存的走高而上升,而相应的溢价也一直处于高位。我们认为目前球团矿的入炉配比已经处于高位,并且受制于供应的紧张,未来用量进一步提升的空间相对有限,而溢价则有着继续走高的可能。块矿方面,由于目前焦炭价格处于高位,而块矿需要消耗更多的焦炭,所以钢厂暂时还没有对块矿表现出过多的偏好。从入炉配比上我们也可以看出,随着焦炭价格从7月开始新一轮的加速上涨,块矿的入炉比例出现了持续下滑的情况,而块矿的溢价也是下降至低位。不过随着块矿性价比的提升和采暖季对于烧结的限制,我们预计未来块矿的溢价和配比存在上升的空间。

5

铁合金:限电反复导致供应反弹,需求压减双硅平衡分化

从今年四季度来看,年内粗钢产量压减预计2500万吨,而累计同比下降应该会在今年四季度内显现。我们在之前的报告中提到过,如果粗钢产量面临一定幅度的压减,那么对于铁合金来说,不管从产能利用率常年较低或是能耗较高的角度,供应端压减幅度都会更大。今年四季度,我们预计铁合金产量面临两个方面的压制,一是能耗双控方面的政策,另一个是电力方面的限制。

硅锰和硅铁的部分主产区目前都受到限电因素影响,考虑到近期限电方面的影响表现出一定的不确定性,我们对产量进行一定的调整,预计硅锰在今年四季度供应过剩12万吨左右。对于硅铁,粗钢需求环比有所下降,金属镁需求稳中略有回升,出口需求我们预计维持小幅下降。综合来看,硅铁在今年四季度供应短缺8万吨左右。

从明年一季度来看,虽然内蒙地区不在2+26城市之列,但是根据电话采访,内蒙地区铁合金厂在整个冬奥会以及冬残奥会期间也面临一定避峰生产要求,具体有多严格并无定论,因此我们按照内蒙地区压减30%计算。给出这样的压减水平主要是考虑到内蒙地区的风向走势是吹往张家口方向的。冬奥会以及冬残奥会期间,如果空气质量问题较为严峻,或许会影响内蒙古地区相关企业的生产。对于其他产区,由于能耗双控政策在明年年初面临一定的调整以及供暖季内限电影响预计将会持续的影响,产量难以大幅释放。

所以,对于供应端我们给出的判断是,内蒙地区执行30%左右的产量压减,而其它地区正常执行能耗双控以及限电政策,对比需求端粗钢产量有一定的压减,整体供应上仍然有一定短缺,2022年一季度缺口大概6万吨。

硅锰供需平衡表

数据来源:Mysteel,国投安信期货整理计算

硅铁方面,我们同样对内蒙地区产量进行30%左右的压减,其他主产区也面临着能耗双控以及限电的扰动。需求端除了粗钢需求有所压减以外,金属镁主产区在陕西府谷地区,因为能耗双控的政策,预计产量同比有一定下降。而且出口需求方面,在海外制造业经历了半年之久的恢复后,预计对我国硅铁需求也会有一定下行。综合考虑需求端的减量,我们判断2022年一季度供应缺口大概5.5万吨左右。

考虑到明年春天采暖季导致限电的不确定性,能耗双控政策执行的节奏以及对高耗能产品采取浮动电价的问题,预计价格仍有上行动力。

硅铁供需平衡表

数据来源:Mysteel,国投安信期货整理计算

【风险提示】以上分析仅针对该文件的理论化测算,后续仍需跟踪具体的实施情况,及是否存在额外的其他限产扰动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐