建投观察:MPOB月报超预期利好,空头的稻草沉了

来源:CFC农产品研究 2021-08-12 10:22:11

近期棕榈油09合约在多头资金的推动下,凭借棕榈油现货高基差及疫情、台风引致的卸港偏慢,涨势一骑绝尘,连续刷新2012年以来的价格高点,直逼9000大关,打得空头毫无还手之力。

在下周即将来临的限仓压力下,空头原本预期P09多头资金将在近期减仓。且主流机构对马棕7月减产预期较足,在普遍感觉疲弱的出口数据下,报告出现超预期利好的概率不高,可能进一步加快多头资金的流出速度,令盘面拉涨压力得到一定缓解。然而,超预期利好的MPOB月报让空头的这根救命稻草沉了。

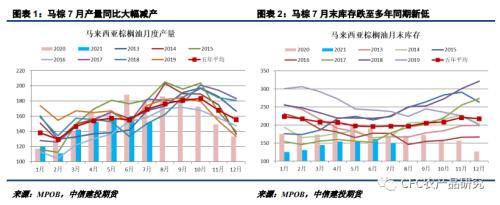

MPOB月报显示,马棕7月产量152万吨,环比降5.17%,基本符合预期;出口141万吨,环比降0.75%,好于预期的降4-6%;月末库存150万吨,环比降7.30%,降幅高于预期。出口超出预期,叠加进口下滑及国内消费有所恢复,马棕7月末库存不升反降,跌至2010年后的历史同期新低。在多头资金的助推下,午后P09盘面再度创出新高。

进入季节性旺产期的7月产量仍仅有152万吨,产量兑现受劳动力限制的事实被进一步夯实。近期马来仍深陷疫情泥淖,日新增确诊病例近2万例,连创新高;印尼疫情发展态势虽得到一定控制,但日新增确诊病例数仍高达3万多人。在此背景下,预计马来西亚对边境及人员流动的管理仍不会很快放松,棕榈种植园面临的劳动力短缺问题将持续。随着时间进入8月,距离季节性减产期仅剩两个月,留给马棕复产的时间越来越少了。

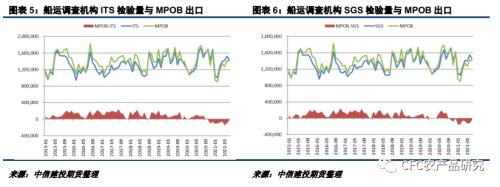

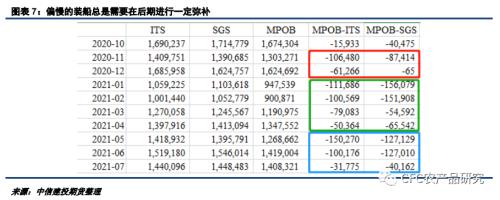

出口数据超预期是本月报告利好大超预期的重要原因,这在此前船运调查机构的检验数据中或早已埋下伏笔。自2020年10月以来,出现一个很有意思的现象,船运调查机构ITS和SGS的月检验量高于MPOB公布的实际出口量,这在过去的多年里是很少见的。检验量和出口量的差异主要取决于装船情况,在2020年10以来的棕榈油大牛市中,棕榈油价格整体呈现近高远低的特征,这令出口商总是倾向于延迟装船,使得实际出口较检验量持续偏低。

在5-6月,按照ITS口径的检验量高于出口10-15万吨,而以SGS口径的检验量高于出口的量也达到近13万吨,处于偏离值的较高区间,这也与产地5-6月装船延期较多相对应。而为了保障前期合同的履行,延期的装船势必需要在后期加快装出,检验量与实际出口量差值的缩窄,给予了出口好于预期的可能。

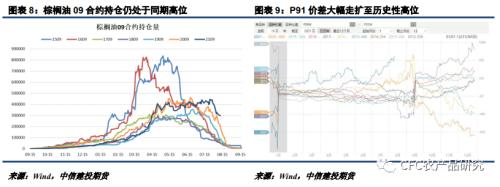

MPOB月报的超预期利好给予了多头更强的拉涨底气,在原本P09就遭遇资金逼仓的情况下,空头更无招架之力。自6月底以来,P91价差持续上行,当前已至近800的历史高位,而在今日小幅减仓之后,棕榈油09合约持仓仍高达近30万手,媲美P91走势波澜壮阔的2020年。

在8月20日即将到来的提保下,大幅浮亏的空头要远比可能被限仓的多头更难受,预计短期油脂盘面仍将保持强势,近一周仍将是资金的主场。而没有最高只有更高的月差,也大大增加了产业套保移仓的难度,8月20日最后点价期前对09的点价可能也将对盘面走升形成进一步的助推。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章