聚丙烯:成本面多扰动 供应压力不减

来源:国投安信期货260人参与讨论 2021-06-01 17:16:11

近期聚丙烯行情概况来说可以总结为,成本扰动较多,但不具有方向上的指引意义。

聚丙烯价格的走势更多的取决于供需基本面,而近期聚丙烯供需矛盾缺乏缓解动力,从而导致价格走势的疲弱。

从成本端来看,油价高位整理缺乏指引,动力煤、甲醇价格波动较大,往往在短线行情当中对价格形成扰动,并且由于聚丙烯煤制占比相对较多,这种影响聚丙烯比聚乙烯要更加明显,导致L-P价差扩大。从近三个月聚丙烯和原油、动力煤、甲醇的相关性来看,聚丙烯和他们之间都呈现负相关关系,可以看出上游原材料价格波动对于聚丙烯不具有方向上的指引意义,多是短期价格扰动。

供应方面来看, 4、5月份检修较为集中,6、7月份有神华新疆、神华宁煤、久泰新能源等数套煤化工装置计划内检修,引发了市场对于拉丝供应的担忧,但目前来看拉丝排产比例并不低,供应上整体也不会紧张。产量方面,前期新产能产量稳定释放,据卓创统计,2021年4月国内PP产量在223.81万吨,环比2021年3月下跌6.55%,同比去年4月份增加11.72%。据预估,2021年5月国内PP产量约233.82万吨,环比2021年4月份增加4.47%,同比去年5月份增加10.35%。新增产能方面,6月份新增产能上马比较集中,有古雷石化、宁波福基二期二线、青岛金能等新装置计划投产。

上游库存压力不大,截止6月1日生产商库存76万吨,同比低7.88%。但中间流通环节库存始终居高不下。春节前下游消费旺盛,春节期间也是近几年石化累库水平最低的,但节后原料价格高企,订单疲软,目前南方多地限电,接连的影响都对下游消费产生抑制作用。据统计,中国聚丙烯2021年1-4月累计表观消费量在1062.77万吨,同比实现了10.34%的增长,正增长里面还要考虑到去年受到疫情影响,2、3月份消费受到严重挫伤的情况,也就是说实际的消费并没有数字来的好看。从最近的单月来看,则更明显能够体现出下游消费需求的疲弱现实。4月我国聚丙烯表观消费量为238.4万吨,环比下滑13.09%,同比下滑3.16%。

近日,南方电网发出的《有序用电告知书》。广东多个地区企业均表示已收到通知,执行“开五停二”有序用电,高峰时段(9-12时、14-17时)停止生产用电,只保留保安、保温负荷、照明及生活用电。目前广东各地根据具体情况,错峰用电具体政策亦有所不同,如开五停二、开六停一、开四停三等。同时,云南、四川、内蒙、浙江等多地亦发布有序用电错峰通知,部分其余的工业企业及制造业企业接到“限电”通知。我们都知道珠江三角洲地区是重要的塑料制品制造区域。限电导致终端企业生产不稳,开工负荷下降,对原料的需求有所减少。

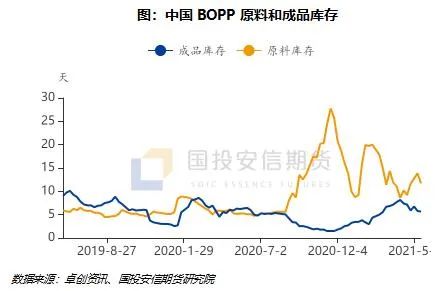

需求端整体呈现成品库存较高,新增订单有限的情况。塑编行业目前的开工率在48%左右,同比低7个百分点。从塑编行业的来看处于差不多近三年的最低点,可见行业对于原料备货意愿不强。BOPP行业的原料库存和成品库存情况如图所示,原料库存同比并不低,但从环比来看一直处于明显的下降通道。而成品库存环比有所下滑,但从绝对值来看是相对偏高的,概括来说刚需有支撑,但需求增量有限,支撑较弱。且随着气温增高,BOPP行业需求支撑有进一步转弱的趋势。

另外,前期由于国外供应受到意外事件和检修等因素的影响,内外盘价差急剧拉升产生大量出口需求,但随着外部供应的恢复,价格下滑,内外盘价差收缩,出口利润被压缩。目前我国聚丙烯主要出口地区价格约高于国内价格约100-150美元/吨,综合考虑高额运费成本,出口市场利润空间逐步缩减,后续聚丙烯出口数量或逐步下滑。

综合来看,去年聚丙烯价格的驱动主要来自于需求面,超出市场预期的需求爆发,原因来自于多个层面,对于价格上涨产生了持续的推动力。年后宏观环境发生了变化,国家对于大宗商品价格上涨采取多项措施进行控制。目前的限电对于整个夏季用电高峰期的塑料制品生产将产生持续影响。需求面的支撑不在。而供应端扩产周期的压力再度浮现。目前来看,虽然6月份多套装置投产,但真正的产量释放会延后。经过这一轮下跌市场的抛压有所释放。技术上这个位置有一定的支撑,短期价格有所反复。但后期随着产量的释放,检修的减少,供应的压力会进一步凸显。供需矛盾中期来看难以缓解。因此价格或中短线有所反复,但中长线价格仍有下行压力。往年价格多在年中见底,之后随着需求的恢复展开季节性的反弹。但今年或是阶段性价格反复,或者说阶段性企稳,但很难说是价格真的见底,避免经验主义,注意实际的供需矛盾转化。

(文章来源:国投安信期货)

猜你喜欢

今日头条

图文推荐

精彩文章