期债在5月份可能面临较大压力 或阶段性触顶

来源:宏源期货 2021-05-10 12:23:23

建议逢高抛空

进入5月份,资金面缺口加大可能导致流动性阶段性收紧,通胀走高推升利率的动力加大,机构的配置力度可能减弱,在这些因素作用下,期债在5月份可能面临较大压力,利率或出现阶段性上行。

4月份期债振荡上行,录得连续第2个月上涨,短端期债上涨幅度明显要大于长端,表现为利率曲线陡峭化。上半月,在流动性宽松、资金市场利率下行至低位的带动下,期债突破阶段性整理平台后快速上涨;下半月,在经济数据相对强势以及流动性逐步收紧的影响下,长端期债上涨明显乏力,但短端期债继续上涨,并不断创出阶段性新高,收益率曲线快速陡峭化。4月30日公布的PMI数据低于市场预期,期债当日大幅拉涨,10年期期债创下了半年以来最大单日涨幅。

整体来看,推动期债上涨主要有三方面的因素:第一,资金面宽松是推动期债上涨的基础;第二,经济数据显示3月份以来经济增速有走弱迹象,央行宽松预期逐步升温,这也是推动长端期债上涨的重要因素;第三,一级市场利率债发行量较小,导致欠配机构加大对二级市场利率债特别是短端债券的配置。

资金面将阶段性收紧

3—4月份,流动性相对宽松,影响因素主要有两方面:第一,财政支出大于财政存款导致国库资金流向银行系统,造成基础货币增加;第二,地方政府债券发行量低于市场预期,净融资规模大幅缩窄。进入5月份以后,以上因素将发生反转。

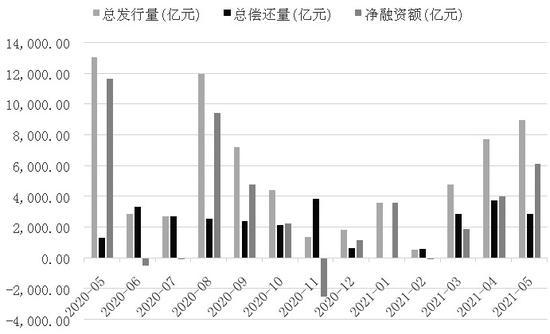

5月政府债券发行有望放量,净融资金额将大幅增长。地方政府债券方面,4月下半月发行明显放量,5月份将继续保持放量态势,已公布的地方政府债券发行规模超过8000亿元,按照4月下半月两周发行规模超过2000亿元的速度来看,5月份地方政府债券发行规模可能在9000亿元左右,因此,地方政府债券净融资规模可能在6000亿元以上,比4月份增加2000亿元以上;国债融资方面,5月国债发行量或在5500亿元左右,叠加1700亿元的到期量,5月份国债净融资规模可能接近4000亿元。因此,5月份政府债券融资规模大幅增长至14500亿元,净融资规模将超过10000亿元。

在缴税影响下,5月份政府收入可能要大于政府支出,导致部分资金回流至央行系统,规模或在1000亿元以上,导致基础货币减少。4月中旬开始,资金利率水平逐步抬升,DR007从4月初2%左右的水平抬升至当前2.2%左右的较高水平。在资金面逐步收紧的推动下,预计5月份DR007还有上行空间,均值将在2.3%左右,资金利率出现明显抬升。

资金面因素对期债的影响体现在两个方面:第一,资金利率的上行将打压市场的做多情绪,尤其对短端利率构成一定的上行推动,收益率曲线变平的概率较大;第二,由于政府债券发行放量,有利于机构加大一级市场的配置力度,从而降低机构对二级市场利率债配置力度,压低市场利率空间。

不过,需要关注央行的操作动态,在资金面收紧的压力下,央行可能会阶段性加大公开市场操作力度,由于MLF和逆回购到期量较小,央行操作空间较大,我们预计5月份MLF操作量为2000亿元,对紧张的流动性构成一定的缓冲,但不会改变流动性趋紧的方向。

经济长期向好态势未变

4月份制造业PMI为51.1%,大幅低于市场预期的51.8%,也明显低于3月份的51.9%,生产和需求指标都在回落。3月份消费、投资和出口数据也不尽如人意,金融数据低于预期显示实体对资金的需求正在回落。供给在环保和“碳中和”影响下出现收缩,对生产产生一定的影响,而且大趋势依然不会发生改变。同时,房地产政策趋严也导致投资增速下行。但支撑经济的因素还在:制造业景气度仍在提速,制造业投资和补库的需求将抵消地产和基建回落,后疫情阶段的消费仍将稳步复苏,对经济的贡献度逐步加大。未来经济增速环比可能趋缓,这也是市场的一致性预期,但经济长期向好的态势大体没有发生变化。

货币政策空间受限

春节假期后,大宗商品价格上行明显,全球经济复苏节奏加快推升了商品价格,原油价格已经超过疫情前水平,有色金属价格也不断创出新高。进入4月份以后,由于供给侧改革的深化和“碳中和”导致产能压缩速度加快,煤炭、钢铁等黑色产业链的商品价格大幅上涨,螺纹钢价格已经创出历史新高,动力煤价格也创出10年以来的高点。在全球经济复苏和国内中上游产能压缩的带动下,商品价格或将继续维持上涨态势。大宗商品价格的上涨将导致通胀快速走高,在新涨价因素和翘尾因素驱动下,5月份PPI或上行至6%以上,并且拐点可能进一步延后至三季度。届时,较高的通胀水平将进一步压制央行放松货币的空间,对利率债影响加大,封锁利率下行的空间。

图为地方政府债券发行与到期情况

综合来看,流动性的阶段性收紧以及大宗商品价格加速上涨导致通胀预期升温,债市运行的核心逻辑将转向通胀走高带来的货币政策收紧的可能性,前期宽松的流动性以及经济基本面走弱对利率下行的驱动或发生变化。后期利率可能由下降逐步转为回升,期债上行阻力逐步加大,运用期债进行套期保值的必要性加大。(作者单位:宏源期货)

相关文章

猜你喜欢

今日头条

图文推荐