海通策略:市场机会将从茅指数代表的超大市值公司 扩散到总市值200亿-800亿元的中大盘股

来源:金融界网 2021-04-27 17:24:10

核心结论:①根据总市值,当前A股分三层:800亿以上的超大市值组/200-800亿的中大市值组/200亿以下的小市值组,数量占比4%/13%/83%,市值占比44%/27%/29%。②17年来超大市值组表现占优,源于经济转型期龙头业绩更优+机构化加速带来龙头估值溢价,去年疫情冲击基本面+天量基金发行加速这一趋势。③春节以来代表超大市值的茅指数跑输,是性价比的自我修正。从盈利和资金配置看,今年中大盘机会更大。

茅指数忧虑的出路

海通策略研报称,节后以茅指数为代表的超大市值公司大跌,同时中证1000走平并跑出了明显的相对收益。过去多年,茅指数表现已经连续占优,并且估值在年前达到历史高位。节后茅指数大幅下跌,有投资者认为茅指数代表的超大市值公司的时代就此结束,小市值个股的春天要来了。海通策略认为,小市值个股完全逆转很难,市场的机会将从茅指数代表的超大市值公司,扩散到总市值200亿-800亿元的中大盘股。

1.A股公司根据市值大小分为三层

春节后小市值个股取得相对收益。春节之后A股行情的一个显著特征是前期表现占优的个股大幅回调,以茅指数为例(成分股为41家各行业龙头公司,截至2021/4/21成分股总市值最小值/均值/最大值分别约为850/4500/26000亿元),去年疫情之后茅指数持续走高,指数PE(整体法,TTM)在2/10达到39倍,创08年10月以来的新高,位于05年以来从低到高92%的分位。节后茅指数开始大幅回调,至今(截至2021/4/26,下同)下跌了17%,最大跌幅27%,跌幅超过了20年3月(17%)和2018年全年最大跌幅(23%)。与之相对的是节后小市值股票开始跑赢,以中证1000为代表的小盘股在2月18日之后至今涨幅2%,取得明显的超额收益。于是有投资者开始思考,以茅指数为代表的超大市值股行情是否就此结束,小市值个股是不是要迎来风格的逆转了?为了讨论这个问题,我们首先要对大小市值风格进行刻画。

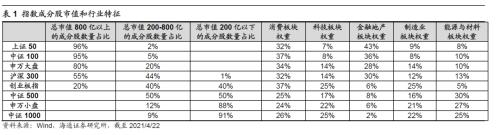

一般来说,大家在讨论市值风格时常会用指数来进行刻画大小盘风格,例如用沪深300、上证50、中证100、申万大盘指数等代表大盘风格,用中证1000、创业板指、申万小盘指数等来代表小盘风格,然后用上证50/创业板指,或者中证100/中证1000等指数比例关系来刻画市场风格是更偏向大盘还是更偏向小盘。具体而言,各个指数成分股的市值(总市值口径,截至20210422)范围如下:

上证50:成分股中96%的个股总市值在800亿元以上,其中市值最大的三只成分股为贵州茅台(行情600519,诊股)(2.6万亿)、工商银行(行情601398,诊股)(1.9万亿)、中国平安(行情601318,诊股)(1.4万亿),最小为汇顶科技(行情603160,诊股)(约500亿)、红塔证券(行情601236,诊股)(约500亿)和兆易创新(行情603986,诊股)(约800亿)。上证50的总市值平均数是4000亿,中位数2500亿元。

中证100:成分股中95%的个股总市值在800亿元以上,其中市值最大的三只成分股为贵州茅台(2.6万亿)、工商银行(1.9万亿)、中国平安(1.4万亿),最小为汇顶科技(约500亿)、永辉超市(行情601933,诊股)(约600亿)和苏宁易购(行情002024,诊股)(约650亿)。中证100成分股的总市值平均数约是3500亿,中位数2400亿元。

申万大盘:约80%的个股总市值在800亿元以上,20%的个股200-800亿。其中市值最大的三只成分股为贵州茅台(2.6万亿)、工商银行(1.9万亿)、建设银行(行情601939,诊股)(1.8万亿),最小为华夏幸福(行情600340,诊股)(约250亿)、韵达股份(行情002120,诊股)(约400亿)和深南电路(行情002916,诊股)(约400亿)。申万大盘成分股的总市值平均数是4000亿,中位数2500亿元。

沪深300:约55%的个股总市值在800亿元以上,44%的个股200-8000亿,仅2只个股总市值低于500亿元,其中市值最大的三只成分股为贵州茅台(2.6万亿)、工商银行(1.9万亿)、建设银行(1.8万亿),最小为康弘药业(行情002773,诊股)(约200亿)、天茂集团(行情000627,诊股)(约200亿)和烽火通信(行情600498,诊股)(约200亿)。沪深300成分股的总市值平均数是1600亿,中位数900亿元。

创业板指:约20%的个股总市值在800亿元以上,40%个股200-800亿元,40%个股200亿以下。其中市值最大的三只成分股为宁德时代(行情300750,诊股)(约8000亿)、迈瑞医疗(行情300760,诊股)(约5000亿)、金龙鱼(行情300999,诊股)(约4000亿),最小为每日互动(行情300766,诊股)(约50亿)、豆神教育(行情300010,诊股)(约70亿)和顺网科技(行情300113,诊股)(约90亿)。创业板指成分股的总市值平均数是600亿,中位数250亿元。

申万小盘:近90%的个股总市值在200亿元以下,其中市值最大的三只成分股为中集集团(行情000039,诊股)(约600亿)、新天绿能(行情600956,诊股)(约500亿)、昭衍新药(行情603127,诊股)(约400亿),最小为ST数知(行情300038,诊股)(约30亿)、美好置业(行情000667,诊股)(约50亿)和三丰智能(行情300276,诊股)(约50亿)。申万小盘指数成分股的总市值平均数是130亿,中位数120亿元。

中证1000:超90%的个股总市值在200亿元以下,其中市值最大的三只成分股为酒鬼酒(行情000799,诊股)(约600亿)、英科医疗(行情300677,诊股)(约550亿)、新奥股份(行情600803,诊股)(约500亿),最小为京蓝科技(行情000711,诊股)(约25亿)、中环装备(行情300140,诊股)(约25亿)和世嘉科技(行情002796,诊股)(约25亿)。中证1000成分股的总市值平均数是100亿,中位数75亿元。

市值风格指数受行业属性干扰,本文对个股按市值分三组:超大市值/中大市值/小市值。前述各种大小盘指数的确可以代表不同市值区间的个股,但是当我们讨论市值风格的时候,以上证50/创业板指这个大小市值组合为例,当上证50占优时,背后的原因未必是大市值风格占优,反而可能是部分行业占优,因为上证50和创业板指的行业差异非常大,上证50重金融,而创业板指重科技、制造和消费。为了规避这种行业差异,我们需要自行对A股的个股进行市值分类:首先因为金融和石油石化的总市值过大,容易对数据处理产生显著的影响,我们剔除了这两个板块的个股;接着,我们对余下的个股按照当前(截至20210422,下同)最新的总市值进行分组:

① 超大市值公司组:当前总市值800亿元以上,市值之和占所有个股总市值之和的比重为44%,数量占比为4%,大约150只个股。

② 中大市值公司组:当前总市值200-800亿元,市值占比27%、数量占比13%,大约500只个股。

③ 小市值公司组:当前200亿元以下,市值占比29%,数量占比83%,大约3400只个股。

④ 历史数据回测上,我们按照月度数据,将每一期全部A股的总市值从大到小排名,前4%公司定义为超大市值公司,中间13%为中大市值公司,后83%为小市值公司。

2017年以来超大市值组整体占优,代表着一种新趋势。观察各组公司总市值占整体的比重变化,我们可以发现,17年开始超大市值股的总市值占比一路上行,于2020年底突破40%,至今年春节达到最高的46%,然后开始回落。与超大市值股总市值占比相对的是小市值股,长期看这部分个股的市值占比与超大市值股完全反向波动,小市值股市值占比从16年底的50%一路下降到今年春节前的27%,近期才开始回升到30%附近。与此同时,市值处在中间的中大市值股过去几年的总市值占比则一直在25%附近小幅波动,相对来说很稳定。春节后超大市值公司的市值占比开始回落,小市值同时回升,那市值风格是要均值回归了吗?我们认为不会,17年以来超大市值公司占优的行情与前一轮06-07年的行情相比,持续时间更长、幅度更平滑,而且06-07年市场处在大牛市中,但17年至今市场经历了牛市、熊市、震荡市,市场环境变化的过程中超大市值公司持续占优,背后的原因我们认为是十几年来我国的宏观环境和A股的投资者结构已经发生显著的变化。因此,我们认为17年以来的超大市值股占优代表着一种新的趋势。

2.超大市值公司持续占优的原因

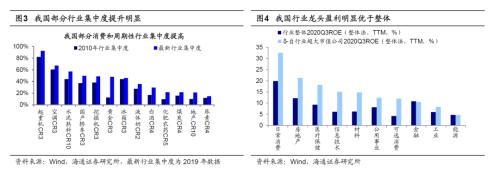

原因一:龙头业绩更优,源自经济发展从增量走向存量。我们认为,2017年以来超大市值股表现持续占优的第一个原因是宏观环境明显发生了变化。过去几年,我国经济发展的重心已经逐渐从高增速发展转变为高质量发展,在此背景下龙头公司业绩优势较以往更加突出。在以往追求总量扩张的经济时代,小市值公司也能享受到经济发展的红利,在整体经济规模扩大的背景下实现自身规模的扩张;而当前我国正处在产业结构转型期,经济发展目标从追求速度向追求效益、规模和质量转变。从产业生命周期理论看,随着经济步入由大到强阶段,行业空间增速放缓,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,行业集中度提升成为这一时期的典型特征。如美国1970-80年代啤酒行业CR4(以出货量计算)从50%上升到80%,水泥行业从26%上升到31%,又如美国1980-90年代高端制造业集中度也开始提升,工程机械CR4从42%升至48%,家用电器从51%升至70%,飞机从64%升至79%等。

类似1980年美国,自2010年开始我国部分行业集中度进入快速提升阶段,2015年底供给侧改革提出“三去一降一补”,进一步促进了部分消费和制造业行业集中度的提升。例如2010-2019年期间液体奶CR2从28%升至36%,黄金CR3从13%升至48%,国产轿车CR3从37%升至50%,起重机CR3从82%升至92%,冰箱CR3从44%升至46%,空调CR3从61%上升至67%,白酒CR4从17%升至30%,煤炭CR4从16%升至22%,尿素CR4从12%升至15%,化肥农药CR5从10%升至22%,水泥CR10从44%升至57%,地产CR10从10%升至21%。随着行业集中度提升,龙头公司占据更大市场份额,从而业绩表现更优异。对比20Q3万得一级行业超大市值公司和行业整体ROE,我们发现龙头公司业绩整体高于行业整体水平,如日常消费行业中贵州茅台、五粮液(行情000858,诊股)、海天味业(行情603288,诊股)等超大市值公司的ROE(整体法,TTM,下同)均值为33%,而行业整体仅为20%,材料行业万华化学(行情600309,诊股)、海螺水泥(行情600585,诊股)和恒力石化(行情600346,诊股)等超大市值公司的ROE为17%,行业整体仅为6%。

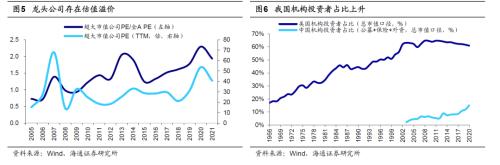

原因二:龙头估值溢价,源自机构化加速。除了基本面占优,估值上的溢价也是龙头股股价过去几年表现更为优异的另一大原因:17年以后超大市值公司PE(TTM,下同)均值从16年底的28倍升至当前的41倍,相较全部A股PE的比值则从1.3升至1.9。超大盘个股的估值不断抬升源自股市中机构投资者占比的上升:首先,机构投资者相比个人投资者,更看重上市公司的基本面,因此基本面好的公司会享受更高的估值;其次,机构投资者自身在过去许多年里发生了两大变化,使得这种估值溢价更为明显,具体来看:

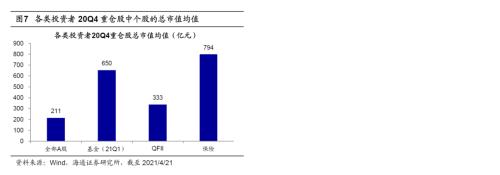

① 机构投资者在股市中的占比上升,基本面优异的龙头股更加受到重视。我们以基金、保险和外资三大机构来代表我国股市中的机构投资者,2003-2020年自由流通市值口径下我国机构投资者的占比从8%上升到了30%,如果看总市值口径则占比从2%升至15%,类似1980年代后的美股,机构投资者在美股中的占比(总市值口径)从1980年代的30%快速上升至2000年的60%,背后的原因都是股权融资在融资结构中的重要性逐渐上升,同时养老金等长线资金不断入市,详见《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》。在A股走向机构化的过程中,由于龙头公司的基本面占优,龙头个股往往受到机构投资者的青睐。截至20Q4,QFII、保险的重仓股总市值均值分别为333亿、794亿元,而同期全部A股的均值为211亿元;21Q1基金的重仓股总市值均值则为650亿元,均远高于全部A股均值200亿元。

② 机构投资者的集中度上升,大规模基金配大市值个股。过去几年A股机构投资者除了整体在股市中的占比在上升外,集中度也在上升,即大机构管的钱越来越多,小机构对市场的影响越来越小。以公募基金为例,用持股规模来衡量,16Q1数量占比为20%的规模最大主动偏股型基金占全部基金规模比重为58%,到了20Q4升至77%。在这种背景下,大机构会由于流动性和监管的限制而更偏好大市值公司。比如根据《公开募集开放式证券投资基金流动性风险管理规定》,同一基金管理人管理的全部开放式基金不得持有超过该上市公司可流通股票的15%,因此即便有小市值公司质地良好,但可投资的资金总额可能相对管理规模微乎其微,因此对于管理规模日渐庞大的基金经理而言性价比较低。此外,小市值公司的流动性不如大公司,基金经理在交易时摩擦的成本也会很大,因此规模越大的基金配置更加偏好超大市值公司。

3.今年有望从超大盘走向中大盘

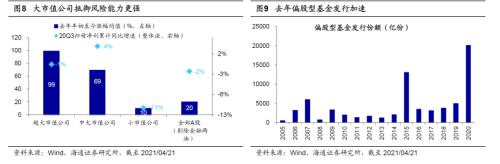

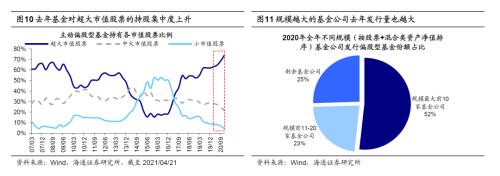

基本面占优+基金天量发行造就了去年的超大盘行情。去年在疫情冲击下,大市值公司的抗风险能力更强、盈利相对更优。剔除金融和石油石化后,目前A股所有上市公司中,超大和中大市值公司20Q3归母净利累计同比增速为-1%和4%,而小市值公司为-11%,因此去年超大和中大市值公司更加受到大家的偏好。同时,去年基金天量发行,使得市场风格进一步偏向超大市值公司。2020年全年偏股型基金发行规模(股票型+混合型)总计约2万亿份,超过了2015年的1.3万亿份,创历史新高,自由流通市值口径下公募基金在A股投资者中的占比从19Q4的10%上升到了21Q1的14%。业绩占优和机构投资者规模的扩大使得超大和中大市值公司的股价涨幅明显,组合中个股20年年初至今(截至2021/4/21,下同)平均涨幅分别为99%和69%,而小市值个股的平均涨幅仅为10%。此外,去年基金发行也向头部集中,规模越大的基金公司去年发行量也越大,按股票和混合类基金的资产净值排序,去年全年规模前10大基金公司发行偏股型基金份额占所有基金公司的52%。如前所述,大机构更偏好大市值个股,因此从基金的重仓股我们也可以看到,前十大重仓股口径下主动偏股型基金对超大市值股票的配置比例从19年底的62%上升到74%,中大从29%跌到22%,小市值从9%跌到4%。

今年市值风格将略均衡,中大盘股机会凸显。21年随着疫情得到控制、后疫情时代经济逐渐步入正轨,整体企业业绩将随之改善,以茅指数为代表的超大盘股在基本面上的相对优势不会像去年那么极致。但是,我们认为风格一下子反转到小盘股也较为困难,因为2017年以来的超大盘股行情我们认为是趋势性的,即基本面更优+机构投资者占比高的趋势至今没有改变。节后的调整更多是估值上的调整,大市值公司的基本面依旧非常优秀,因此小盘股上很难有系统性机会。

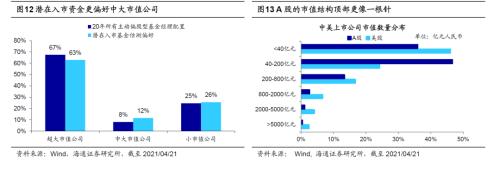

往后看,我们认为今年的机会可能在中大盘股,市值风格会更加均衡一些。在《股市门口的资金及偏好-20210418》中我们对潜在入市基金做过测算:一个是规模上,我们估测未来还有1.1万亿新基金要入市,其中约5000亿元来自已成立但尚未建仓的基金,6000亿元来自尚未成立但是已经拿到批文的基金;二是持股特征上,我们以这些潜在入市基金的基金经理的历史持股为参考,并按照未来要入市的规模加权,我们测算,全市场所有主动偏股型基金、潜在入市基金对于总市值800亿元以上超大公司的配置力度分别为67%/63%,200-800亿元中大公司为8%/12%,200亿元以下公司为25%/26%,可见潜在入市的基金更加偏好中大市值公司,800亿以上的超大市值公司会低配一些。

从市值结构来看,目前A股的市值结构顶部更像一根针,如前所述总市值在800亿元以上的超大市值公司数量占比约4%,200-800亿元的中大公司数量占比约13%,40-200亿的中小公司约47%,40亿以下36%,而美股的市值结构呈现出更均匀的“金字塔型”,对应市值的公司数量占比分别为13%、17%、24%、46%,参考美股,未来A股第二档即200-800亿市值的公司有望进一步变大变强。

风险提示:历史不能代表未来,机构化的长期趋势在短期或有波折。

相关文章

猜你喜欢

今日头条

图文推荐