邓海清:全球大宗商品价格波动能改变中国央行货币政策吗?

来源:金融界网 2021-04-12 10:22:11

一、通胀是真命题还是伪命题?

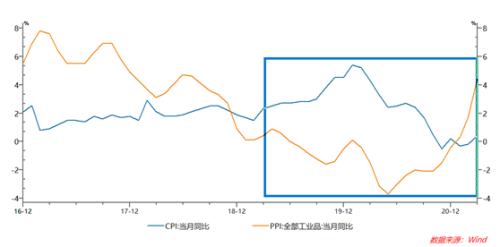

从统计局4月9日公布的3月份通胀数据来看,3月份CPI同比上涨0.4%,预期0.3%,前值-0.2%;3月份PPI同比上涨4.4%,预期3.6%,前值1.7%。二者双双超出预期。3月份PPI同比大幅上涨主要由前期大宗商品价格上涨带动。以油价为例,1—3月份,原油价格月度环比涨幅分别为10.16%、12.58%、5.49%。

4月8日,国务院金融稳定发展委员会第五十次会议指出,“要保持物价基本稳定,特别是关注大宗商品价格走势。”结合3月通胀数据,市场有观点认为监管担心大宗商品价格上涨会带来输入型通胀,将引发央行货币政策收紧。

从近两年以来CPI和PPI通胀数据的走势看,CPI和PPI同比增速波动加大而非趋势性上行。CPI受非洲猪瘟对猪肉价格冲击的影响,2020年1月同比高达5.4%,2020年11月同比降至-0.5%。PPI受疫情对大宗商品价格的冲击影响,2020年5月同比下行至-3.7%,2021年3月上行至4.4%。

由于CPI和PPI的波动都受到事件冲击的影响,要剔除暂时性的一次性事件冲击的影响后,方能正确理解通胀走势。对CPI走势的判断需要看剔除猪肉价格异动后的整体消费品价格走势,对PPI走势的判断则要考虑到2020年新冠疫情带来的低基数影响。还是以油价为例,当前原油价格看似连月大涨,实则也不过是回到了疫情前水平而已。就像分析2021年经济数据增速需要看两年平均增速一样,分析PPI同比增速也需要充分考虑去年的低基数效应。从两年平均增速来看,3月PPI两年平均同比增速不过1.4%左右,3月原油价格两年平均同比增速为-1%左右。

市场分析习惯线性外推,2020年的“通缩交易”和2021年的“通胀交易”都是简单线性外推的逻辑。2020年上半年大宗商品价格和PPI走势快速下行,市场炒作“通缩”,原油期货价格甚至出现负值;2021年一季度大宗商品价格和PPI走势快速上行,市场炒作“通胀”,一批有影响力的国际投行鼓吹新一轮大宗商品大牛市已经启动,原油价格看到100美元。

国内外监管层看问题则更加长远和谨慎,将近两年的通胀数据波动定性为事件冲击。中国央行四季度货币政策执行报告认为,当前中国总供求基本平衡,不存在长期通胀或通缩的基础。美联储也认为当前通胀是暂时的、由低基数效应造成的。美联储主席鲍威尔在3月议息会议后的新闻发布会上表示,今年通胀预计将在去年3-4月低基数效应、供应瓶颈等因素影响下,继续上行,但这些因素只会对通胀产生短暂影响,联储的目标是将长期通胀稳定在2%的水平。4月7日公布的3月份议息会议纪要也显示,美联储高层认为要达到最大就业和通胀目标很可能还将需要一段时间。

二、金稳委关注重点可能在于大宗商品价格高波动会加大金融市场和实体经济风险

从金稳委成立的初衷和核心使命来看,金稳委的核心使命是防范化解金融系统风险,而非防通胀。我们认为,金稳委关注大宗商品价格的原因可能主要在于大宗商品价格的剧烈波动会加大金融市场和实体经济的波动性,从而产生金融系统风险、打乱经济发展节奏,而非担忧输入型通胀风险。

(一)金稳委关注大宗商品价格走势的可能原因:大宗商品价格的剧烈波动对金融市场稳定和实体经济发展不利

大宗商品价格的剧烈波动扰乱了市场预期,导致市场对通胀和利率水平预期的不稳定,成为扰乱金融资产价格波动的重要因素(比如近期美国长期国债收益率的上升对金融市场的冲击)。

从企业盈利的角度看,大宗商品价格快速上涨导致部分企业经营困难。由于本轮通胀没有需求端支持,上游通胀向下游的传导、PPI向CPI的传导并不显著。从3月份PPI数据看,工业生产者出厂价格中,采掘工业价格上涨12.3%,原材料工业价格上涨10.1%,加工工业价格上涨3.4%,生活资料价格上涨0.1%。上游产业受大宗商品价格直接影响,价格上涨幅度较大,但越接近终端价格,涨幅越小,生活资料价格涨幅轻微。对于部分企业而言,原材料价格暴涨,生产成本急剧抬升,但产成品价格涨幅小甚至不涨,企业利润空间受到严重挤压。4月9日,李克强总理主持召开经济形势专家和企业家座谈会时也强调,要加强原材料等市场调节,缓解企业成本压力。

大宗商品价格的剧烈波动还会导致库存周期的剧烈波动和混乱。一般而言,预期大宗商品价格趋势性上涨,企业会提前补库存;预期大宗商品价格趋势性下跌,企业会提前去库存。但大宗商品价格上蹿下跳,导致企业在补库存和去库存中不断徘徊,提前补了库存的企业还可能因为大宗商品价格的下跌出现巨亏。库存周期是影响经济周期的重要力量,库存周期的不稳定导致经济运行的波动率上升,加大了货币政策和财政政策跨周期调节的难度。

(二)中国经济出现全面高通胀的风险小

今年上半年PPI同比高增速和去年CPI的同比高增速有很多相似之处。(1)从扰动因素看,去年CPI同比高增主要源于非洲猪瘟对猪肉供给和猪肉价格形成的事件冲击,没有持续性,今年随着供给恢复,猪肉价格一路下跌;今年PPI高增主因疫情对大宗商品价格形成的事件冲击,也没有持续性。(2)从传导性看,猪肉价格波动没有对其他大类产品价格造成明显传导;本轮大宗商品价格上涨对终端工业品、生活资料、CPI的传导性也很弱。(3)从波动性看,事件冲击下猪肉价格的波动导致近两年CPI出现大幅波动,而事件冲击下大宗商品价格的波动导致近两年PPI出现大幅波动。具体来看:

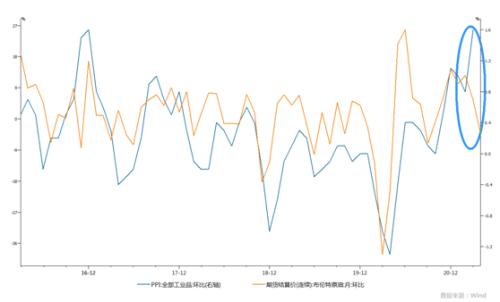

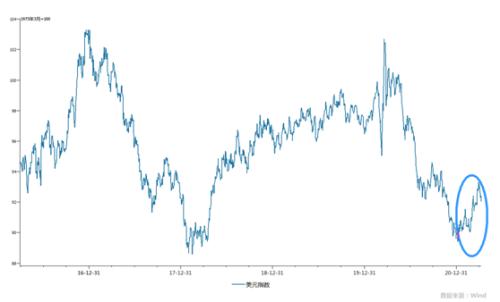

展望未来,原油等大宗商品价格难以持续大幅上涨。(1)本轮原油价格上涨与前两轮不可同日而语,中国的需求没有大规模扩张,美元也没有长期贬值预期,新能源和页岩油对传统石油的供给替代为原油价格上涨设置了天花板,油价上行大概率有顶。从原油价格走势看,3月份油价环比涨幅回落,四月份上旬环比负增长,近期沙特等产油国宣布增产。(2)近期铜等部分大宗商品价格的异动主要源于生产国疫情扩散对供给的冲击,这种临时性因素难以对大宗商品价格形成持续性影响。(3)从美元指数看,今年以来美元指数呈震荡上行趋势,从计价货币的角度不利于大宗商品价格上涨。

当前中国内需偏弱,恐难再现需求过热型通胀。新冠疫情发生后,中国采取的“六保”、“六稳”政策与2008年全球金融危机时的“四万亿”刺激计划完全不同,并非大幅扩张总需求,而是从供给端入手,保市场主体、保就业,对政府、居民、企业负债表的管控未出现放松。中国的总需求未大幅扩张,不存在需求过热导致通胀高企的条件。例如,尽管3月PPI总体上涨,但受疫情对居民收入和消费的冲击,3月份耐用消费品价格同比下降1.4%,表明国内的物价上涨并没有需求端支持,没有形成供需共振。

猪肉价格继续下行+居民收入增速较慢,CPI涨幅受到双重压制。3月份猪肉价格下降18.4%,环比下降10.9%,成为影响CPI下降的最主要因素。当前生猪存量已经完全恢复到非洲猪瘟前水平,猪肉价格大概率继续下行。同时,居民收入增速仍在恢复过程中,抑制了消费潜力的释放,核心CPI上行动力受限。

三、根据去年政策经验,2021年央行大概率不会因通胀因素收紧货币政策

我们在《债市“推土机策略”的达芬奇密码——探析现代中央银行制度的破题与再造》等文章中已经指出,2013年以来,央行货币政策对通胀的反应“钝化”。2013年之前,通胀是影响央行货币政策的关键变量,“看通胀做债”是市场主流。但从此之后,无论是2013年下半年的“钱荒”还是2016年四季度的整治金融市场乱象,防范化解金融系统风险才是央行收紧货币政策的主因。其深层次原因在于2012年之后中国就再未出现过因需求扩张、经济过热导致的全面通胀,个别品类的价格异动不足以导致央行货币政策转向。同时,央行开启利率市场化改革,建立“货币政策+宏观审慎政策”双支柱,金融系统性风险成为央行货币政策松紧的决定性变量之一。

2020年疫情后,市场炒作“通缩”概念,有观点认为经济大萧条来了,建议货币政策大放水。但中国去年宏观调控政策成功之处在于准确地定性了当时经济下行的本质,认为疫情冲击导致的经济增速和通胀下行是事件冲击,而非趋势性下滑,与大萧条存在本质性差异。从货币政策应对来看,也是应急性的事件应对模式——没有大放水,并及时转弯,政策弹性高、后遗症小。我们在2020年2月份的《建言央行货币政策委员会:为什么抗疫稳增长要抵制“货币放水”强刺激的诱惑陷阱》等文章中也提醒央行防范货币放水可能带来的恶果,不要“大水漫灌”。事后来看,央行货币政策操作符合我们的观点。

4月8日金稳委会议指出,“要保持物价基本稳定,特别是关注大宗商品价格走势。”由此部分投资者担心大宗商品价格上涨会带来输入型通胀,引发央行货币政策收紧。我们认为,金稳委重视大宗商品价格走势的原因主要在于防范大宗商品价格剧烈波动对金融市场稳定和实体经济运行带来不利的扰动,而非担忧输入型通胀。

原油等大宗商品价格难以持续大幅上涨,加上中国内需偏弱,没有供需共振,今年中国经济出现持续性高通胀的可能性很小。2021年通胀因素依然大概率不会导致央行收紧货币政策。2021年中国CPI同比增速大概率低位波动,超出政府工作报告制定的3%的目标的可能性小。由于去年同期的低基数,预计二季度PPI同比增速将冲击5—6%,但剔除PPI基数因素后,中国不存在长期高通胀的基础。(详见3月29日《海清FICC:海外加息潮又来了,中国央行跟不跟?》等文章)

四、债券市场依然存在趋势性牛市,债市投资推荐“推土机策略”!

2021年市场炒作“通胀”,与去年炒作“通缩”的逻辑是一样的,都是简单线性外推,将事件性冲击导致的波动当成长期趋势。根据去年的政策经验,中国央行将保持货币政策稳定性,不会因为通胀而加息。我们推荐债市投资“推土机策略”,核心依据也在于认为今年中国央行政策利率将保持稳定,而当前政策利率和长期利率债收益率的利差过高,政策利率的“地心引力”将带动债券收益率趋势性下行。去年许多债券投资亏损的投资者“踩坑”的原因就在于误判了经济和通胀走势,认为央行将会大水漫灌对抗所谓的趋势性通缩、大萧条,今年是否还会掉进同一条河流呢?

3月份通胀数据公布后,债市收益率在短暂上行后即掉头向下,呈现出“利空出尽”的态势。目前很多看空债市的观点(尤其是买方)属于“短空长多”——认为二季度债市会创出收益率高点,下半年收益率会较顺畅地下行。因此,许多配置盘年初配置力度较小,希望等到三四月份以后出现收益率高点再行配置。然而直到三月末,市场平稳跨季,并没有出现收益率大幅上行,配置盘积压过多,配置需求旺盛,加上当前收益率也有配置价值,所以当前配置盘逢收益率高点加仓的动力强劲。在此背景下,所谓的“二季度债市收益率高点”可能低于市场预期甚至可能不会出现。

从国际上看,美联储也不再随市场起舞——尽管美国资本市场预期经济增速和通胀将大幅上行,美联储依然保持低利率政策,成为美债收益率上行的“镇定剂”。

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)

本文作者:邓海清,汪术勤

相关文章

猜你喜欢

今日头条

图文推荐