国海证券:超储率位于低位 跨季资金面不容乐观

来源:靳毅投资思考 2021-03-22 14:25:49

投资要点

本周债市热点 1月以来,央行公开市场操作边际转紧,银行间超储率下行至较低水位。据2月份金融数据测算,目前商业银行超储率仅为0.95%。传统上3月份为财政投放大月,但仅财政投放不足以平抑季末资金面波动。回顾2018年3月同期,R007上行113BP,为近5年来最大幅度。

若央行继续进行公开市场中性操作,4月份资金面也不容乐观。由于债市利率与资金利率中枢高度相关,建议密切关注4月份央行MLF投放操作。若4月份央行继续进行中性操作,届时资金利率中枢将被迫抬升,对债市将产生较大利空影响。

本周流动性跟踪 央行连续两周采取对冲到期量中性操作,资金利率平稳运行。银行间质押式回购利率方面,R001上行33.37BP,R007上行12.64BP,R014上行30.80BP。存款类质押式回购利率方面,DR001上行32.57BP,DR007上行6.87BP,DR014上行27.28BP。SHIBOR利率多数上行。3月19日,SHIBOR隔夜为2.1350%,上行34.8BP;SHIBOR1周为2.1990%,上行6.5BP;1月期SHIBOR报收2.5570%,上行1.4BP,3月期SHIBOR报收2.6980 %,下行2.1BP。

本周一二级市场 一级市场方面,本周利率债净融资额较上周增加。本周一级市场共发行36支利率债,实际发行总额为3689.46亿元,较上周减少1618.93亿元;总偿还量为1303.35亿元,较上周减少2088.21亿元;净融资额为2386.11亿元,净融资较上周增加469.28亿元。国债、国开债收益收益率下行居多。1年期国债收益率为2.6395%,较上周五下行0.12BP;10年期国债收益率报3.2364%,下行2.49BP。1年期国开债收益率报2.7629 %,较上周五上行3.51BP,10年期国开债收益率报3.6376%,下行2.24BP。

风险提示 新冠疫情变化、货币政策超预期。

报告正文

1、超储率位于低位,跨季资金面不容乐观

事件:3月15日,央行投放1年期MLF1000亿元,等量对冲3月16日MLF到期。

点评:1月以来,央行公开市场操作边际转紧,银行间超储率下行至较低水位。1月中下旬以来,央行在公开市场中持续回笼流动性,致使1月底银行间资金利率飙升,并一度出现“小钱荒”。尽管此后资金利率恢复至中枢水平,但我们根据2月份金融数据测算,目前商业银行超储率仅为0.95%,处于较低水位。而3月15日本次MLF投放操作中,央行仅做等量对冲,并未通过公开市场补充商业银行超储,使得银行间资金面仍维持紧平衡状态。

尽管3月为财政投放大月,但不足以平抑季末资金面波动。传统上3月份为财政投放大月,2019、2020年公共财政净支出均达万亿以上,但仅财政投放不足以平抑季末资金面波动。从历史上来看,2018年3月同期,超储率同样位于较低水平,而从2018年3月19日至2018年3月30日,R007上行113BP,为近5年来最大幅度。

若央行继续进行公开市场中性操作,4月份资金面也不容乐观。4月份通常为财政净回笼月份,2018年4月中下旬缴税后,由于资金面紧张,R007一度由3%以下上行至6.16%,直至4月25日央行全面降准1个百分点,资金面紧张状况才彻底缓解。

债市利率与资金利率中枢高度相关,关注4月份央行MLF投放操作。历史上来看,尽管短期资金面波动不一定传导至债市,但R007中枢仍与10年期国开利率高度相关。若4月份央行继续进行中性操作,在超储率持续低位的背景下,届时资金利率中枢将被迫抬升,对债市将产生较大利空影响。

2、流动性跟踪

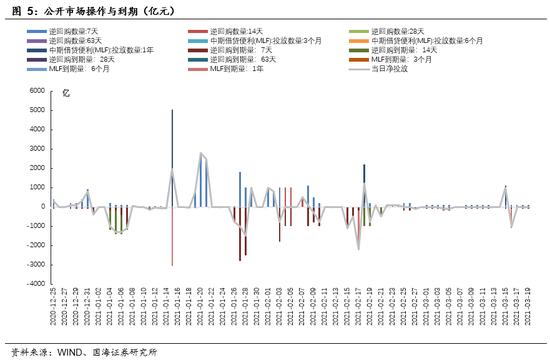

2.1、公开市场操作

央行对冲到期量中性操作,资金利率平稳运行。本周央行共投放500亿元7天逆回购和1000亿元MLF。其中周一(3月15日)有100亿元7天逆回购,1000亿MLF,周二(3月16日)有100亿元7天逆回购,周三(3月17日)有100亿元7天逆回购,周四(3月17日)有100亿元7天逆回购。本周共有500亿元央行逆回购和1000亿MLF到期,全口径公开市场操作实现净投放0亿元。下周(3月20日至3月26日)央行公开市场将有500亿元逆回购到期,周一至周五均到期100亿元。

2.2、货币市场利率

银行间资金利率一致上行。3月19日,相较于上周五(3月12日,下同),银行间质押式回购利率方面,R001上行33.37BP,R007上行12.64BP,R014上行30.80BP。存款类质押式回购利率方面,DR001上行32.57BP,DR007上行6.87BP,DR014上行27.28BP。

SHIBOR利率多数上行。3月19日,SHIBOR隔夜为2.1350%,上行34.8BP;SHIBOR1周为2.1990%,上行6.5BP;1月期SHIBOR报收2.5570%,上行1.4BP,3月期SHIBOR报收2.6980 %,下行2.1BP。

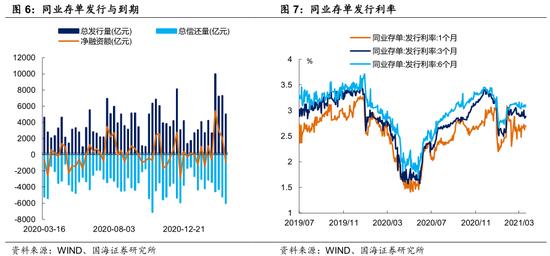

2.3、同业存单发行

同业存单净融资额较上周减少。本周,同业存单总发行量为5012.8亿元,总偿还量为6017.5亿元,净融资较上周减少3116.5亿元。

同业存单发行利率维持平稳。3月19日,1月期品种发行利率为2.6767%,较上周五上行2.12BP;3月期品种利率为2.8497%,下行4.3BP;6月期品种发行利率为3.0677%,下行1.6BP。

2.4、实体经济流动性

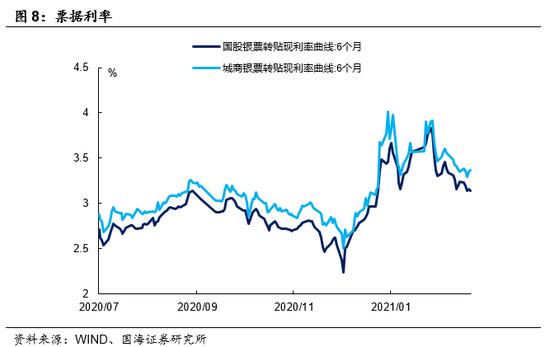

票据转贴利率基本平稳。根据最新数据,截至3月19日,股份行6个月的票据转贴利率为3.1425%,较上周五下跌9.9BP。城商行6个月的票据转贴利率3.3688%,较上周五上行2.0BP。

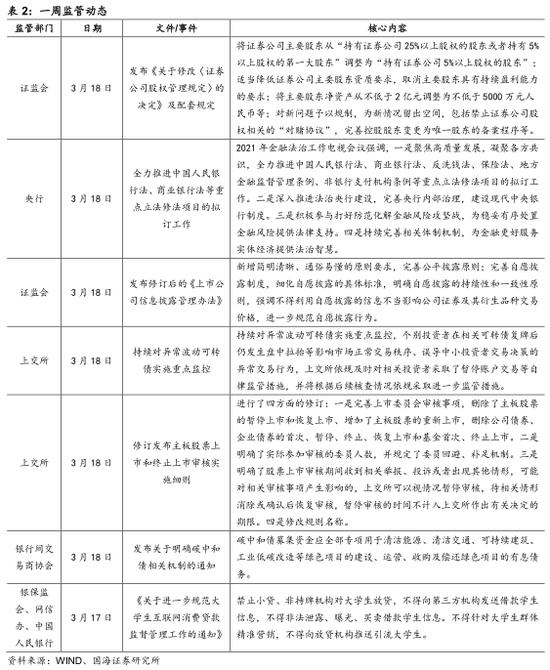

2.5、一周监管动态

3、利率债

3.1、一级市场发行及中标

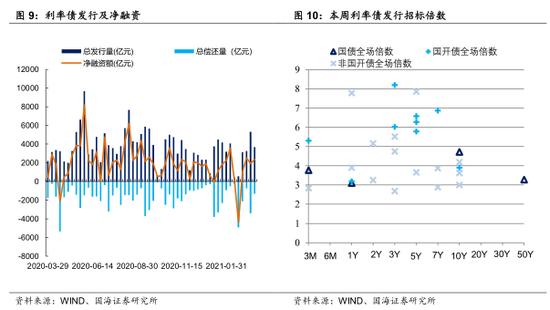

本周利率债净融资额较上周增加。本周一级市场共发行36支利率债,实际发行总额为3689.46亿元,较上周减少1618.93亿元;总偿还量为1303.35亿元,较上周减少2088.21亿元;净融资额为2386.11亿元,净融资较上周增加469.28亿元。

本周河北、新疆、云南、广西、天津五地开展地方债发行工作。河北发行2支地方债,发行总额为204.6亿元;新疆发行1支地方债,发行总额为43.1亿元;云南发行2支地方债,发行总额为136.2亿元;广西发行2支地方债,发行总额为204.6亿元;天津发行4支地方债,发行总额为326.2亿元。

3.2、利率债到期收益率

国债收益率全线下行。3月19日,1年期国债收益率为2.6395%,较上周五下行0.12BP;3年期国债收益率为2.9205%,下行3.77BP;5年期国债收益率报3.0540%,下行4.59BP;7年期国债收益率报3.2085 %,下行2.44BP;10年期国债收益率报3.2364%,下行2.49BP。

国开债收益率多数下行。3月19日,1年期国开债收益率报2.7629 %,较上周五上行3.51BP;3年期国开债收益率报3.2234%,下行1.84BP;5年期国开债收益率报3.4012%,下行1.93P;7年期国开债收益率报3.5518%,下行0.47BP;10年期国开债收益率报3.6376%,下行2.24BP。

3.3、利率债利差

各期限利差涨跌不一。3月19日,与上周五相比,10Y-1Y利差收窄2.37BP,10Y-5Y利差走阔2.1BP,10Y-7Y利差下行0.05BP。

国开债5年期和10年期隐含税率走阔。3月19日,5年期国债、国开债利差为34.72BP,5年期国开债隐含税率走阔0.84个百分点。10年期国债、国开债利差为40.12BP,10年期国开债隐含税率走阔0.14个百分点。

4、海外债市跟踪

美国10年期国债收益率继续上行。本周五(3月19日),2年期美债收益率为0.16%,较上周上升2BP;10年期美债收益率为1.74%,较上周五上行10BP;10年期美债与2年期美债利差为158BP,较上周五走阔8BP。

德国10年期国债收益率上行。本周四(3月18日),德国10年期国债收益率为-0.28%,较上周五上行5BP;日本10年期国债收益率为0.111%,较上周五下行1BP。

5、通胀跟踪

蔬菜价格下跌。3月19日,农业部菜篮子批发价格指数收于130.87,较上周五下跌1.55%;山东蔬菜批发价格指数收于137.46,较上周五下跌6.65%。

生猪价格、猪肉价格下跌。根据最新数据,3月19日,22个省市生猪平均价为27.94元/千克,较上期(3月12日)下跌0.82%;猪肉平均价为42.70元/千克,较上期下跌0.51%。

商品价格指数、石油期货价格下跌。3月19日,南华工业品价格报2748.48点,较上周五下跌3.46%;3月19日,RJ/CRB商品价格指数收于188.79点,较上周五下跌2.58%;3月19日,布伦特原油期货和WTI期货结算价分别报64.53美元和61.42美元,较上周五分别下跌6.78%和6.39%。

6、下周重要经济数据和事件

风险提示:新冠疫情变化,货币政策超预期。

相关文章

猜你喜欢

今日头条

图文推荐