头部房企净利预降超四成,中国金茂拿什么拯救颓势股价?

来源:投资时报 2021-02-03 16:22:07

截至2021年2月2日,中国金茂收于3.27港元/股,7个月时间内该公司总市值缩水近390亿港元

《投资时报》研究员 王子西

近日,中国金茂控股集团有限公司(下称中国金茂,0817.HK)连发三个公告,其分别于2021年1月28日、1月29日、2月1日回购股份1200万股、626.2万股、454万股,三次回购价最低至2.99港元/股(不复权,下同),最高至3.21港元;回购金额分别为3632.2万港元、1906.34万港元、1446.31万港元。也就是说,三次回购总额为6984.85万港元。

而年内至2021年2月1日为止(自普通决议案通过以来)其累计购回证券2280.2万股,占于普通决议案通过时已发行股份数目的0.1936%。

有分析人士认为,中国金茂接连回购股份,或与其股票在市场上的表现有关。2021年1月21日至1月28日,中国金茂股价连续六个交易日下跌,下跌幅度累计达三成左右。截至2021年2月2日,中国金茂收盘于3.27港元/股,较前一个交易日微涨1.87%。

事实上,自2020年7月以来,中国金茂股价便一路下行。其于2020年7月2日创下阶段高点6.29港元/股后,便开启了下跌通道。截至2020年12月31日,该公司股票收盘价为3.57港元/股,总市值较之半年前缩水346.5亿港元。如果按截至2021年2月2日收盘价计算,7个月时间内,该公司不仅股价接近腰斩,且总市值缩水近390亿港元。

值得注意的是,在回购股份公告前的几天,中国金茂披露了《盈利警告》,根据公告,其2020年度所有者应占溢利(未包含投资物业的公平值收益)同比下降40%至50%。这也是该公司近几年以来,前述财务指标第一次出现下降情况。

中国金茂近一年股价走势(港元/股)

数据来源:Wind

毛利率下挫

《投资时报》研究员注意到,2017年至2019年,中国金茂录得收入依次为310.75亿元(人民币,下同)、387.33亿元、433.56亿元,同比增速为14%、25%和12%;录得所有者应占溢利—扣除投资物业公平值收益(已扣除递延税项)依次为39.05亿元、50.84亿元和61.15亿元,同比增速为89%、30%、20%。对应各年度,其所有者应占溢利则依次为39.78亿元、52.11亿元、64.52亿元,同比变动幅度分别为57%、31%和24%。从上述数据来看,中国金茂近几年的业绩增速已经有所放缓,盈利空间收窄。

根据业绩预告,2020年,中国金茂所有者应占溢利(未包含投资物业的公平值收益)将较上年度约下降40%至50%。也就是说,按照业绩预告粗略计算,截至2020年12月31日,该公司所有者应占溢利(未包含投资物业的公平值收益)或在30.58亿元至36.69亿元之间,盈利回到2017年水平。

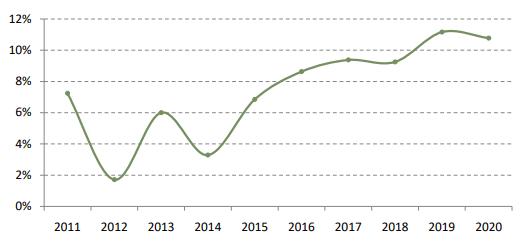

值得注意的是,中国金茂2020年业绩下挫,从半年度财务数据中或已有所显现。数据显示,截至2020年6月30日,该公司整体销售毛利率为32%,较上年同期下降5%。如果细分来看,2020年上半年,其城市及物业开发毛利率为30%,较上年同期下降4个百分点。

同时,对比历年指标可以发现,2015年至2019年,中国金茂整体销售毛利率依次为39%、37%、32%、38%、29%;按业务分部来看,其城市及物业开发毛利率则依次为34%、34%、29%、36%、27%,整体呈下滑态势。

中国金茂表示,所有者应占溢利(未包含投资物业的公平值水平)下降,主要受房地产市场调控等因素,导致集团及集团部分联营及合营企业项目售价不及预期,需计提发展中物业、持作出售物业减值所致。不计减值因素,2020年度物业交付结算收入较上年约40%至50%的增长。

中国金茂五年及一期毛利率情况(单位:%)

数据来源:公司财报

以价换量?

有业界分析人士认为,中国金茂大幅计提减值,或因过往在公开市场拿地价格过高、碰上严格限价所致。

2016年,中国金茂在上海、深圳、南京、青岛、宁波、合肥、武汉、郑州、无锡等地增加土地储备,其中多幅地块为区域内的总价或单价“地王”。

查阅该公司官网,可以看到,2016年、2017年,中国金茂有多个地块拿地溢价率高出30%。其中,以49.95亿元竞得无锡市滨湖区XDG-2016-8号地块,成交楼面地价16069元/平方米,溢价率为169%;以46.42亿元拿下成都市武侯新城WH08(252)地块,成交楼板价为17160元/平方米,溢价率为90.67%;以总价10.15亿元竞得重庆市龙兴组团H分区地块,成交楼板价为4571元/平米,溢价率为30.11%。

而根据未经审核的销售数据,2018年至2020年,中国金茂取得签约销售金额分别为1280亿元、1608.07亿元、2311亿元;取得签约销售建筑面积约为501.24万平方米、748.44万平方米、1129.08万平方米。按照上述数据,粗略计算,这三年来,其销售均价已经从25537元/平方米降至20468元/平方米,每平米降幅约为5000元。可以看到,在销售规模大幅增长的同时,其“以价换量”的情况也一步步显现。

另外,需要注意的是,该公司发展中物业的流动部份是指“已预售”或“拟出售”及“预期于报告期终起计一年内落成的发展中物业”所产生的物业开发成本;而发展中物业的非流动部份是指“未预售”且“预期于报告期终起一年后落成的发展中物业”所产生的开发成本。截至2020年6月30日,中国金茂发展中物业(流动及非流动)约为1824.89亿元,较2019年末的1315.12亿元增加39%;持作出售物业由2019年末的117.84亿元减至100.34亿元。

虽然,城市运营已经成为中国金茂稳地价的利器,但2020年大幅计提减值到底是一次性行为,还是具有持续性的问题,还有待进一步观察。

?

相关文章

猜你喜欢

今日头条

图文推荐