液化气:2020年价格走势回顾及后市展望

来源:中宇资讯 2021-02-03 14:16:06

2020年国内液化气市场整体维持偏弱震荡走势,年内多空因素制约下,液化气价格重心同比下跌明显。2020年液化气市场虽然空前萎靡,但历经几番波折,行情还是以上扬姿态收尾。2021年,液化气市场将继续扬帆起航,价格重心有望上移。

2020年国内液化气价格整体高开低走,突发公共卫生事件对国内液化气市场冲击较大,市场供需两弱的局面拖累液化气行情表现,尤其在一、二季度,月度均价一路下跌。三季度行情进入反弹通道,并于四季度开启上行模式。

截至2020年12月31日,国内液化气月度均价低点出现在6月份,为2580元/吨。2020年中国液化气均价为3184元/吨,同比下跌746元/吨,跌幅18.98%。

图1

纵观2020年至今国内液化气价格走势,虽然走势整体显弱,但液化气价格受季节性需求淡旺季影响依然明显:春夏淡季时期价格偏低,秋冬旺季时期价格偏高。但是,2020年国内液化气市场价格整体波动较明显,尤其是一季度价格呈“断崖式”下跌走势,二季度价格跌势有所放缓,三季度价格虽有反弹但幅度有限,四季度以上扬姿态收尾,液化气市场持续弱势盘整后迎来反弹。

通过对国产液化气月均价与进口CP均价进行对比发现,两者走势趋势性高度一致。CP作为进口气价格标杆对国际与国内市场定价具有指导意义,主要由于中国进口气依存度非常高,据卓创统计,国内液化气进口依存度高达40%以上,因此,CP的变化直接影响进口气成本,从而影响到国内市场价格。从图中可以明显看出,国内液化气价格变动趋势与CP保持高度一致性,并且,两者走势呈现明显的季节性差异,多数情况下冬季价格偏高,夏季价格偏低。

2020年国内液化气价格走势大致可分为三个阶段:

第一阶段,大幅走低,主要体现在1-5月份。公共卫生事件影响下,受国内多数工厂及企业延迟复工、消费者出行减少以及餐饮业恢复缓慢等利空制约,液化气需求端迅速萎缩,国内上游部分炼油装置虽有不同程度降负甚至停工情况,但难以逆转市场供需失衡的局面。再者,国际油价波动较大且一度跌进负值,市场看空情绪不断加深,拖累液化气价格重心快速下滑。

第二阶段,震荡走高,主要体现在6-9月份。随着国内公共卫生事件被有效控制,液化气需求面缓慢复苏,但由于国际市场不确定性依然存在,业者情绪并未有彻底好转,且进口气价格对国内支撑有限,国产气价格自三季度开始小幅反弹后,难以走出单边涨势。然而,市场需求面整体缓慢向好形势不变,市场交投回暖步伐并未停止,液化气价格重心稳步抬升。

第三阶段,快速上涨,主要体现在10-12月份。秋冬季逐步步入液化气传统需求旺季,终端消耗速率提升支撑液化气需求回暖。再者,南方市场部分企业装置检修,造成供应端有所减少,同时,受国际海运航道拥堵影响,国内进口气到船量少减少,供少需增的情况下,液化价格涨势积极。在此阶段,外盘消息频频传来利好,进口CP价格接连上涨,国内业者对后市多持有乐观预期,入市积极性提升。因此,多重利好带动下,国内液化气价格涨幅得以扩大,价格表现为快速上涨。

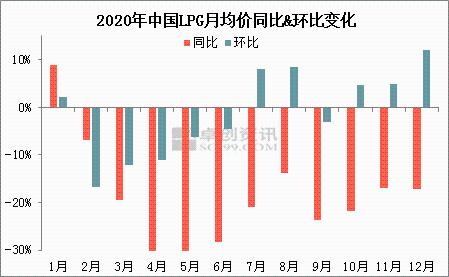

图2

2020年中国液化气市场月均价同比数据表现来看,同比变化率基本处于负值内运行。2020年液化气价格较去年同期有明显下跌,自2月开始同比变化率向负值延伸,4-5月份同比下滑幅度最大,跌幅逾30%。6月份以后行情逐步回暖,同比跌幅逐渐收缓。

2020年中国液化气市场月均价环比数据表现来看,上半年以负值表现居多。受公共卫生事件影响,2月国内液化气价格瞬间走低,环比跌幅16.85%。3月份之后淡季制约价格仍在下滑,但需求缓慢复苏带动下,液化气环比跌幅有所收窄。

展望:

综合来看,对于液化气市场而言,影响其价格波动的因素较多,宏观环境、供需变化、国际原油、进口气价格等等因素对液化气价格的驱动性影响均不容小觑。

2021年,以当前消息面来看,“沙特额外减产”以及“美国将出台更大的财政刺激计划”等消息预期将为油价带来利好,但严峻的疫情现状、尚未好转的原油需求仍是无法避开的问题。

在原油需求没有好转的情况下,原油价格上扬之路仍然崎岖,需要注意回调风险。

供需面来看,2021年预计国内不少装置存在检修计划,液化气供应端或存在减量预期,需求一侧稳步向好的概率较大,但仍或维持淡旺季特征。

基于以上种种因素,预计2021年国内液化气价格重心有望上移,但均价同比涨幅或有限。

(文章来源:中宇资讯)

相关文章

猜你喜欢

今日头条

图文推荐