不能影响P2P网贷清退!监管警方宣布联合打击逃废债

来源:消费金融频道 2021-01-26 11:23:18

网贷新增业务虽清零,但存量债权的清理仍在不断加码。出借人想讨回本金,借款人不愿归还高额利息,时代洪流前,总归有人背锅。

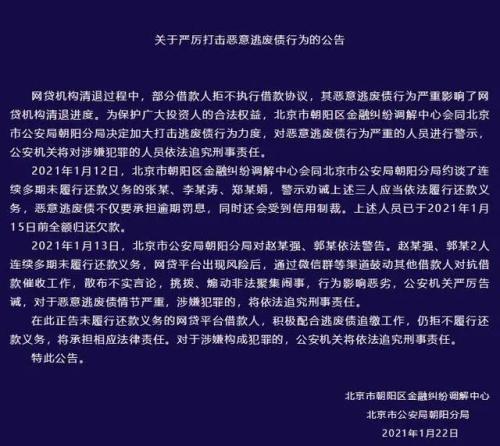

受网贷清退影响,恶意逃废债正在遭遇史无前例的打击。近日,北京市朝阳区金融纠纷调解中心、北京市公安局朝阳分局联合发布“关于严厉打击恶意逃废债行为的公告”,明确指出网贷机构清退过程中,部分借款人恶意逃废债行为严重影响了网贷机构清退进度。

警方与监管一同给网贷逃废债定调实属罕见,也再次彰显国家打击逃废债的决心。北京市朝阳区金融纠纷调解中心会同北京市公安局朝阳分局决定加大打击逃废债行为力度,对恶意逃废债行为严重的人员进行警示,公安机关将对涉嫌犯罪的人员依法追究刑事责任。

在警方披露的案例中,北京市朝阳区金融纠纷调解中心会同北京市公安局朝阳分局在近期约谈了数名未履行还款义务的借款人,约谈后相关借款人已全额归还欠款。此外,警方还对鼓动其他借款人对抗借款催收工作,恶意逃废债情节严重,涉嫌犯罪的,将依法追究刑事责任。

不只是北京警方,全国多地警方在处理网贷平台案件时,均要求借款人及时偿还欠款,对逃废债采取坚决打击的态度。网贷出清或被立案后,平台债权债务关系依然成立,也就是说借款人必须得还款,以保障出借人利益。因此,借款人需要正常履行还款义务,积极配合逃废债追缴工作,否则可能承担相应法律责任。

网贷模式破产,归根结底是平台的“原罪”所致。一方面,网贷平台以10%以上的高额收益诱导出借人投资,;另一方面,通过增加各类收费名目,抬高借款人融资成本,借款综合息费过高,超出承担能力。

如今网贷平台已垮,为了平衡出借人与借款人之间关系,后果也只能由他们来承担。目前,处置存量风险成为网贷平台完全完成清退走向转型的首要任务。但在这一过程中,部分借款人已无力还款最终演变成坏账,导致投资者损失;还有一些借款人虽有还款能力但还款意愿不足,形成大规模恶意逃废债。

为了强化坏账处置力度,尽可能收回逾期贷款,监管、法院、警方、网贷机构正联手全力打击恶意逃废债及老赖群体。随着打击力度增加,逃废债群体的处境也越来越窘迫。

知情人士透露,关于一些被立案的网贷平台的逃废债人员,警方已陆续采取冻结银行卡、支付宝等措施,尽可能挽回逾期欠款。此前有借款人表示,关于钱站的借款已逾期两年,后来突然收到支付宝账号被冻结的消息,无奈之下只能继续还款。

此外,还有借款人发现支付宝账号被冻结,随后联系警方被告知其在爱学贷(现称“爱又米”)网贷平台借款未偿还,需立即连本带息退还贷款,否则将进一步采取冻结本人账户、纳入失信名单等措施。

从逃废债处置效率来看,警方和法院部门通过冻结微信支付宝等方式限制逃废债群体,能起到较大的震慑作用,有助于推进网贷风险整治。目前,支付宝、微信等移动支付APP已被纳入全国网络执行查控系统,警方和司法部门可依法通过网络查控系统查询被执行人网络账户资金,在线直接冻结、扣划账户资金,不需要经过支付平台的批准。

这意味着,强制执行立案后,借款人相关的银行和金融账户可能也会被冻结,支付宝、微信等互联网金融账户均会被关联。另外,还会查询被执行人的不动产、工商登记、车辆、有价证券等,采取查封、扣押、冻结强制措施。一旦恶意逃废债者被列为失信被执行人,生活、工作就会处处受限,其家人的利益也会被牵连。

值得注意的是,监管和警方联合介入网贷催收的趋势比较明显。去年11月底,北京市互联网金融行业协会与房山区“玖富普惠”平台风险化解工作专班,将联合开展“玖富普惠”平台借款人逃废债行为专项整治行动,督促平台逾期借款人及时还款。该专班包括房山区委政法委、公安房山分局、区金融服务办等部门。

网贷存量风险处置难度较大,同时,网贷持牌转型之路也前景不明。近日,广西壮族自治区地方金融监督管理局官网披露同意广西林海互联网金融服务股份有限公司转型为小额贷款公司的公告。根据公告,林海互联网金融转型更名为南宁市林海小额贷款股份有限公司,为单一省级区域经营的小额贷款公司,注册资本6000万元。

广西林海互联网金融之所以能转型成功,离不开股东实力和平台风险出清。林海互联网金融曾在去年底就称,已于2020年12月18日结清所有项目,无任何逾期或未结项目,将申请转型为区域小额贷款公司。

转型持牌小贷被认作是网贷平台合规化发展的最佳出路,但真正有转型资格并且能转型成功的并不多。当然,选择转型网络小贷公司成为网贷机构的首选,但是在网络小贷新规限制下,网贷机构的转型不确定性增加。

互联网金融风险专项整治工作领导小组办公室、网络借贷风险专项整治领导小组办公室曾联合印发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,也被称为83号文。按照规定,网贷机构转型成为单一省级区域经营的小贷公司,注册资本不低于5000万元;转型全国经营的小贷公司,注册资本不低于10亿元;此外,网贷机构股东实力较强,原有股东不具备消化存量业务风险能力的,必须引进新的有实力的股东,并作出消化存量业务风险的承诺。

网贷机构转型小贷,必须要有能充分消化存量业务风险的股东支撑。自网贷转型小额贷款公司指导意见的83号文出台以来,一些股东实力较强的网贷机构开始边忙着清退边积极申请转型成小贷公司。

然而《网络小额贷款业务管理暂行办法(征求意见稿)》出台,网络小贷的注册资本水涨船高。这意味着网贷机构想要转型小贷公司,不仅需要遵循“83号文”,同时也可能要接受作为一家网络小贷公司所受到的网络小贷新规限制。

转型,只是少数机构特有的选择。对于多数平台而言,讨债才是当务之急。

相关文章

今日头条

图文推荐

精彩文章