小金属:锂钴继续全线上行 稀土管理条例发布

来源:笑看有色28人参与讨论 2021-01-18 16:16:09

供需共振,钴价全线上涨

南非陆地口岸全部关闭,钴供应链或将断裂

2020年3月26日,南非因疫情爆发港口封关5周,受此影响中国钴中间品进口量在5-6两月下滑至3000金吨左右,同比减少50%左右。据南非侨网报道,南非疫情二次爆发,现已实施三级戒严,严格限制室内及室外活动,目前所有陆地口岸(20个)全部关闭至2月15日。我们在上篇周报中曾指出,此次疫情的严重性要高于20年,不排除后续再次封关的可能。现陆地口岸关闭,在港货物仍可运出,但运输周期加长,待在港货物运输完毕之后,若陆地口岸不放开,后续或将面临无货可运的情况,钴供应链或将断裂。

需求旺盛叠加成本推动,钴价全线上行

节后春节备货需求缺口仍在,订单集中签订,钴系列产品成交价格预期上涨。下游动力三元前驱体及材料需求增速较多,一季度需求较20年四季度需求继续增加。当前钴中间品价格已上涨至15.865美元/磅,当前钴盐价格下,冶炼厂处于亏损状态,在当前下游需求旺盛、中游年底补库情况下,势必推动钴盐价格持续上行。

铜钴高价下,相关标的业绩有望继续超预期

当前铜、钴价格高企,华友、寒锐、洛钼等钴相关公司业绩有望持续超预期。

碳酸锂持续上行,锂盐企业利润快速恢复

矿石提锂增长乏力

在Pilbara公告正式收购Altura后,21年西澳锂矿的供应商数量进一步下降,Pilbara可能成为锂精矿散单的唯一供应商,锂精矿价格有望回到400-500美元/吨,如果价格上涨成为产业共识,不排除由于囤货和惜售带来锂盐价格出现大幅上涨的可能。

锂加工盈利有望加速修复

春节备货及看涨情绪引导,已出现部分下游超量采购,预计碳酸锂主流成交价格继续小幅上涨。在锂价逐渐平稳后,锂加工的盈利就可能开始修复,而一旦锂价开始持续上涨,锂加工的盈利则有望加速修复,利润有望超出市场预期。建议关注赣峰、天齐、雅化等锂企业绩大幅恢复。

稀土管理条例发布,稀土价格或将持续上行

工信部发布《稀土管理条例(征求意见稿)》,明确稀土管理职责分工,加强稀土全产业链管理,规定稀土产品进出口企业应当遵守对外贸易、出口管制等法律法规。条例的发布,使得稀土供给更加规范,在当前稀土下游需求旺盛情况下,稀土价格或将持续上行。

风险提示:需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

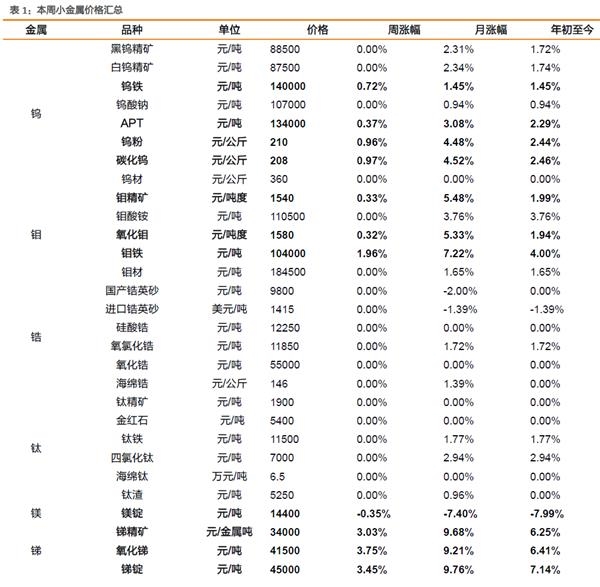

1。 小金属价格汇总

本周(1月11日-1月17日),新能源板块方面,国内锂盐趋势逐渐向好,供应端1季度仍将保持较低水平,国内年底备货仍将持续,年前价格仍将继续上涨。

钴方面,钴中间品库存紧张炒作预期略非理性,下游买涨订单增加,备库或至春节后。一季度国内钴中间品库存紧张确定,但集中于近期采购,价格大幅上调后。

钨:本周钨价上调。随着临近春节矿山也陆续开始考虑停产检修计划,持货商心理价位高企,加之近期部分地区的两大矿山招标,市场出货量有所增多,场内交投气氛较好,预计后期钨价小幅上调。

稀土:本周稀土价格上调。镨钕价格偏强,氧化物现货量少,部分商家惜售,出货价格坚挺,报价随实际成交小幅上调,磁材终端订单较好,需求支撑镨钕价格小幅上调。氧化镝报价上涨,主流集团积极挺价,氧化铽价格坚挺上涨,金属铽报价随之上调,周内涨幅较大,成交不多。

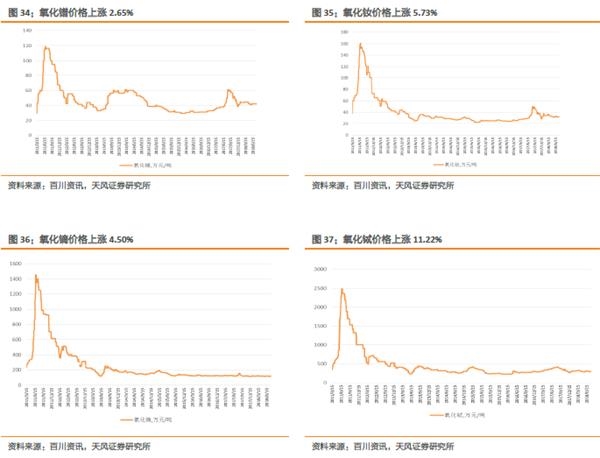

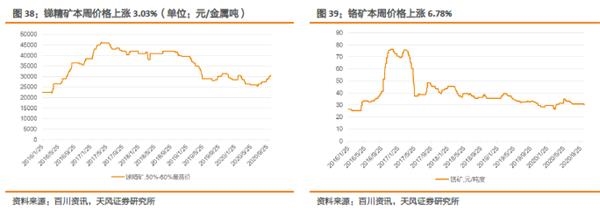

本周其他小金属:锑精矿上涨3.03%,铬矿上涨6.78%,镉锭上涨1.56%,精铋上涨1.32%,五氧化二钒下跌1.34%。

2。 锂:碳酸锂价格持续上行

综述:国内锂盐趋势逐渐向好,供应端1季度仍将保持较低水平,国内年底备货仍将持续,年前价格仍将继续上涨。

3。 钴:春节备货,钴盐上行

综述:钴中间品库存紧张炒作预期略非理性,下游买涨订单增加,备库或至春节后。一季度国内钴中间品库存紧张确定,但集中于近期采购,价格大幅上调后。

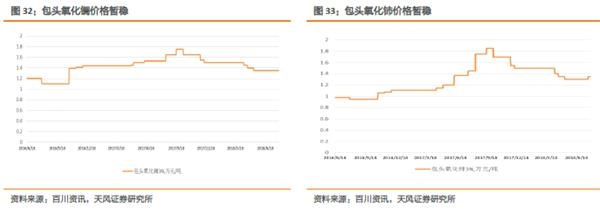

4。 锆:需求较弱,锆价弱跌

综述:本周锆系市场行情暂稳,随着年底部分企业有备货需求,对于锆英砂原料采购有所增加,但下游硅酸锆市场需求减少,陶瓷厂开工率下滑,采购情况不佳,预计后市价格或持弱稳为主。

锆英砂:本周国内锆英砂市场相对稳定,目前国内锆英砂市场行情稍有改善,锆英砂现货供应偏紧,特别是优质锆精矿供应并不充足,持货商积极挺价,同时下游企业节前有备货需求,采购有所增加,预计后市锆英砂或将持稳运行。

硅酸锆:本周硅酸锆市场运行持稳运行。目前由于环保限产,部分陶瓷厂及硅酸锆厂开工率有所下滑,但市场需求仍不佳,下游采购刚需支撑,同时受中澳关系问题影响,硅酸锆企业对原料供应心存担忧,大多积极挺价,但部分企业年末面临资金回笼问题,或选择压低价格出货,预计后市硅酸锆价格将持稳运行。

氧氯化锆:本周氧氯化锆市场行情弱稳为主,目前氧氯化锆市场行情交投仍不佳,大多企业在成本压力下不愿降价走货,虽然部分企业积极推涨,但下游开工率下滑,市场需求不足,采购情况表现偏淡,预计后市行情将弱稳运行。

5。 镁:补库完成,镁价回落

综述:本周原镁市场价格涨跌互现,整体呈下跌趋势,周前期市场价格走低后市场成交有所改善,周后期市场价格反弹后现货成交放缓,市场价格又开始松动。下游企业春节备货行为一般,整体需求呈弱势,预测短期内市场价格窄幅区间运行。

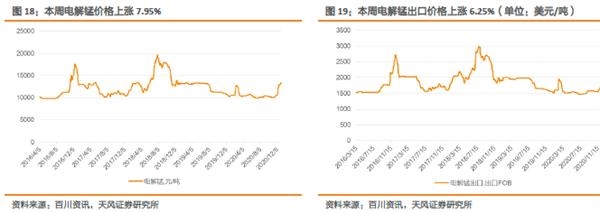

6。 锰:钢招展开,锰价上行

综述:1月份钢招较好,叠加电力紧张带来的成本上升以及大厂检修带来的产量下降,下游厂商多有补货,短期原料紧张,锰价上涨,后续价格有望持续。

锰矿:由于近期支撑硅锰等锰合金上涨的主因仍是减产、限产等因素,合金厂端对于锰矿需求并未大幅上升,且由于厂家冬储逐步完成,成交的走弱也导致部分中小商家对于锰矿价格信心下降,但短期下方空间也相对较小。

硅锰:本周硅锰市场盘整运行,部分地区价格小幅震荡上行,受冬储和春节前钢厂备货因素,叠加近期内蒙部分地区限电影响,硅锰期货盘面强势运行。

电解锰:本周不锈钢主力合约跌停,现货市场氛围受挫,部分商家下调价格。但受伦镍上涨影响,不锈钢期货盘面悲观情绪有所缓解。目前市场上流通资源仍然有限,钢厂把控出货节奏,市价还将以坚挺为主。短期市场利好支撑较多,预计锰价多稳中偏好运行。

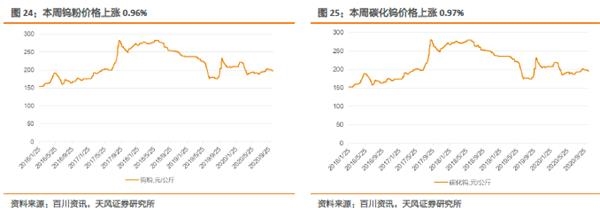

7。 钨:上游惜售,钨价企稳

综述:本周钨价上调。随着临近春节矿山也陆续开始考虑停产检修计划,持货商心理价位高企,加之近期部分地区的两大矿山招标,市场出货量有所增多,场内交投气氛较好,预计后期钨价小幅上调。

钨精矿:钨精矿价格上调,近期原料端维持惜售待涨情绪,市场货源随着停产检修计划的拉进持续紧缩,受疫情偶发和春节物流不畅影响,持货商多担忧这将不利节后市场发展,因此节前变现意愿有所增加,价格高位成交受阻,预计后期钨精矿价格小幅上调。

仲钨酸铵(APT):仲钨酸铵价格上调,近期冶炼厂受成本压力和长单价的支撑厂商坚挺价格,但实际成交气氛偏冷清,下游受自身订单限制对高位原料追涨并不积极,目前临近年底市场成交量或会减少,但市场价格持续走高,短期应警惕有价无市局面,预计后期仲钨酸铵价格小幅上调。

钨铁:钨铁价格上调,目前钨铁市场近期受原料端成本压力和部分厂家停产检修影响,钨铁供应端持续偏紧,场内低价货源难采,加之大企钢招价格的上调,钨铁价格小幅攀升,市场小批量采购依稀可见,预计后期钨铁价格小幅上调。

钨粉/碳化钨:钨粉、碳化钨粉价格上调,周初大型粉末企业调高报价,中小型企业也纷纷跟进报价,但囿于下游接货不积极,场内交投气氛仍较冷清,实际交投有一定的商谈空间,加之海外疫情仍很严峻出口订单受限,宏观面不确定性使得粉末企业心态略显谨慎,预计后期钨粉、碳化钨粉价格小幅上调。

8。 钼:年底补货,价格小涨

综述:本周国内钼铁价格上调。目前因原料市场高位成交,市场整体环境趋于稳定、市场价格被接受认可,贸易商询盘问价尚可,市场信心逐渐增强,成交正逐渐展开。临近节前,部分企业集中补货将在近期开展,但受疫情和气温影响,企业或会将补货、出货计划提前;也有部分企业准备最后一轮补货、出货,预计短期内钼价保持稳定。

钼精矿:本周钼精矿价格上涨,国际原料价格窄幅震荡,但临近节前国内下游企业对钼精矿需求量逐渐增加,给予国内钼精矿价格支撑。预计短期内钼精矿价格稳定为主。

氧化钼:本周氧化钼价格上调,目前国际氧化钼价格小幅回调,国际市场窄幅震荡询盘问价较少,成交情况一般。但国内钼精矿价格高位上调,后期仍有上升态势,国内钼市受其影响较小,目前整体保持稳定发展。预计短期内钼价稳定为主。

钼铁:本周钼铁价格上调,本周钢企进场招标量价可观,市场信心增强,加之集中招标或将近期举行,市场整体活跃度将进一步提高。另外因疫情爆发和环境因素影响,部分地区生产、物流运输受到限制,加之临近节前部分企业进入到最后的补货阶段,预计短期内钼价稳定为主。

9。 钛:成本推动,海绵钛或小涨

综述:由于国内矿企开工处于低位,进口矿市场尚且受到疫情干扰风险未能全面打开,整体格局为供不应求,不排除后续精矿价格走高的可能。海绵钛订单较为充足,后续或将逐步提价。

钛精矿:由于矿企开工处于低位,钛精矿供应量不能很好满足下游需求,短期内国内矿商无增产计划,进口矿市场尚且受到疫情干扰风险未能全面打开,整体格局为供不应求,以此分析不排除精矿价格走高。

海绵钛:海绵钛厂家目前排产的订单比较充足,现货库存数量相对紧张,现阶段较为平稳的价格能够很好的助力下游市场保持良好恢复的状态,伴随着下游向好,需求端的回温也会为海绵钛逐步提价打下基础。

10。 稀土:需求好转,价格上涨

综述:本周稀土价格上调。镨钕价格偏强,氧化物现货量少,部分商家惜售,出货价格坚挺,报价随实际成交小幅上调,磁材终端订单较好,需求支撑镨钕价格小幅上调。氧化镝报价上涨,主流集团积极挺价,氧化铽价格坚挺上涨,金属铽报价随之上调,周内涨幅较大,成交不多。

11。 其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:锑精矿上涨3.03%,铬矿上涨6.78%,镉锭上涨1.56%,精铋上涨1.32%,五氧化二钒下跌1.34%。

12。 风险提示

需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

(文章来源:笑看有色)

猜你喜欢

今日头条

图文推荐

精彩文章