兰格研究:房地产用钢将如何演绎?

来源:兰格钢铁研究中心 2022-06-30 16:24:12

由于需求始终不及预期,钢材价格跌跌不休,下半年需求的不确定性是市场最大的担忧。在下游三大领域中,作为钢材需求最大的领域,房地产开发投资变化对钢材需求的影响程度最大。

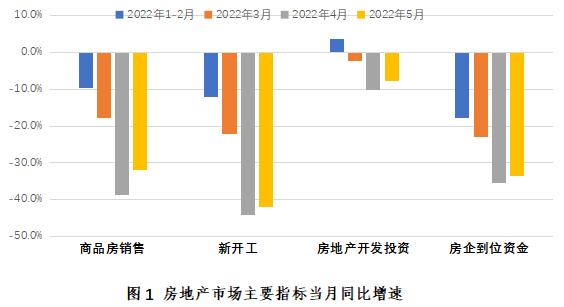

房地产主要指标同比大幅下降

今年以来,全国房地产开发投资累计增速不断下行,1-5月份,全国房地产开发投资同比下降4.0%,降幅较1-4月份扩大1.3个百分点。据兰格钢铁研究中心测算,5月当月同比下降7.7%(详见图1)。

其它主要指标中,5月份商品房销售面积同比降幅较上月有所收窄,但同比收缩幅度仍在三成以上;由于销售的收缩,房企到位资金情况也持续恶化;新开工面积自去年4月份以来持续负增长,今年5月份同比降幅达41.9%;新工开的持续收缩向施工端传导,今年5月份房屋施工面积同比下降39.4%,累计施工面积自2000年以来首现出现负增长。

市场将弱势复苏

去年下半年以来,房地产市场持续下行,商品房销售规模明显收缩,既有疫情冲击、政策调控等短期外在因素的影响,也有行业本身发展周期带来的内生动能减弱的原因,是短期和中长期因素叠加影响的结果。

从长周期来看,房地产行业经历20年发展,成长期已过,行业发展逻辑发生变化,需求回归居住属性,房地产市场规模预计不会再明显扩张;从中周期来看,自2016年开始的本轮房地产市场景气周期也处于下行阶段。

今年以来,多地放松调控政策,首套房商贷利率下调,高频数据显示,6月份商品房销售环比有所改善。商品房销售自去年7月份开始下行,低基数因素效应下,今年7月份商品房销售的同比可能会有改善,但在中长期因素影响下,房地产市场回升的幅度可能有限,下半年或呈现弱势复苏的态势。

新开工收缩对钢需仍有拖累

房地产是建筑钢材消费最大的领域,占全部建筑钢材消费的一半以上。今年1-5月房地产开发投资负增长,考虑物价因素影响后,实际降幅预计更大,给建筑钢材的生产和需求带来影响,根据国家统计局数据,1-5月份,国内钢筋和线材产量分别同比下降12.9%和15.1%,下降程度均大于钢材总体产量降幅。

随着各地调控政策的进一步放松,疫情对居民购房的负面影响逐渐消退,6月份商品房销售有所回暖,销售的拐点有望在三季度出现。从房地产主要指标的相关性来看,房地产开发投资与新开工指标相关性最大,而商品房新开工滞后于销售指标,商品房销售改善到房地产企业资金缓解、再到新开工存有几个月的时滞,新开工和投资的拐点或于四季度滞后出现。

4月和5月新开工面积降幅在四成以上,对于短期内房地产建设用钢仍有拖累,下半年若新开工好转将有利于推动钢需改善。

全年房地产用钢将有所减少

房地产开发建设年度钢材需求在3亿吨以上。今年房地产投资已经落入负增长区间,由于在新开工阶段的用钢需求较为集中,新开工规模的持续收缩也将使行业的用钢强度降低,而且1-5月份累计施工规模自2000年以来首次出现负增长,存量施工对用钢需求的支撑也在减弱。随着销售回暖,将部分缓解房企资金压力,下半年房地产用钢需求环比或有增加,但增幅空间有限。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐