人民币升值,势如破竹

来源:格隆汇APP 2022-02-25 20:23:12

最近一段时间,世界主要经济体货币表现最强的当属人民币。

据外汇数据显示,截至24日18时,在岸人民币对美元即期汇率为6.3209,离岸人民币对美元即期汇率为6.3199,两者在当天的最高值已分别触及6.3095和6.3016,均创下自2018年4月份以来的近四年新高。

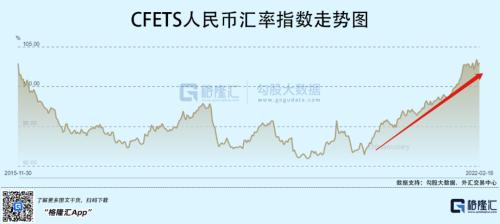

除了人民币对美元强势外,人民币相较于全球一揽子货币均表现强势。CFETS人民币汇率指数(类似美元指数)最新报价103.01,创下5年新高。其实,自从2020年5月底以来,人民币对美元大幅升值11.8%,CFETS人民币汇率较同年7月底同样大幅升值12.7%。

去年11月之后,市场逐步预期美联储在今年会进行货币大转向——加息、缩表等工具也都会陆续推出,美元指数也一路大幅走升。在美元如此强势,且中国货币当局还在边际宽松货币的大背景下,人民币却比美元更强更硬。

以往人们会觉得,美元步入加息周期,人民币会因面临资本外流等各种因素逐步贬值。然而,事实却是另一番模样。

如何看待人民币的大升值?又如何看待接下来人民币的表现,会升破6吗?在回答这些问题之前,不妨先讲一讲最基础的概念以及汇率定价逻辑。

01

汇改简史

看人民币升值与否,最准确的看法是参照CFETS人民币汇率指数。它上涨即人民币升值,它下跌即人民币贬值。这类似美元强势与否看美元指数,而不是看美元兑人民币怎么样。不少时候,两者可以呈现截然不同的走势。比如,2018年4-6月,CFETS人民币汇率大幅走强升值,而人民币兑美元保持贬值走势。

CFETS人民币汇率怎么理解?人民币汇率改革又是如何一步步走到今天的?

1979年至1984年:人民币经历了从单一汇率到双重汇率再到单一汇率的变迁。

1985年至1993年:人民币对外币官方牌价与外汇调剂价格并存,向双汇率回归。

1994年:中国实行以市场供求为基础的、单一的,有管理的浮动汇率制度。

2005年:中国建立健全以市场供求为基础的,参考一篮子货币进行调节,单一的,有管理的浮动汇率制。

此后,人民币汇率最大的一次改革发生在2015年8月11日,俗称811汇改。人民币不再只盯住美元,而是一揽子货币,包括欧元、日元等20种以上的货币(美元权重占比22%,叠加港币影子货币合计26%,欧元权重16%)。此后2天,人民币大幅贬值近4000点,离岸人民币对美元汇率从6.2144贬值到6.5939。

这奠定了人民币汇率形成机制的基础:人民币汇率中间价=上一交易日的收盘价+一篮子货币汇率变化。此后,对于中国央行货币当局而言,保证人民币汇率的基本稳定的政策目标,更多的是保证人民币对于一揽子货币汇率的稳定,而不是追求人民币对于美元双边汇率稳定的立场。

2018年8月24日,央行宣布重启逆周期因子。人民币汇率中间价=上一交易日收盘价+货币篮子汇率变化+逆周期因子。

什么是逆周期因子?

逆周期因子很复杂,只要知道人民币中间价报价的一个主观变量。简单来说,在人民币单边贬值预期过于强烈,央行会引入逆周期因子,引导削弱贬值预期,升值反之亦然。本质上讲,是央行通过影响中间价报价的方式来影响外汇交易者的预期,核心是引导预期。这样的好处是央妈不需要真枪实弹消耗外储来支撑汇率。

02

定价基础

人民币升值或贬值,在短期、中期、长期维度是通过什么逻辑来定价的呢?

短期,人民币走升走贬类似股市短期波动,由市场情绪与预期差来主导,说白了就是市场交易者交易出来的,没有太多的逻辑可言。

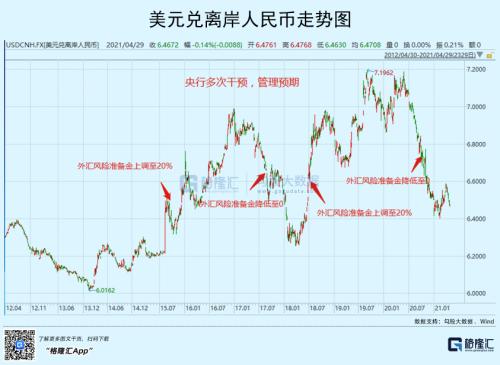

中期来看,人民币汇率主要取决于央行货币政策与干预动向。大的方面,包括央行直接了当的宽松、亦或是收紧的货币政策。小的方面,主要是央行的干预工具,包括远期售汇准备金率、离岸市场的央票工具、逆周期调节因子、主要官员发表对于人民币汇率的讲话、央行直接入场进行外汇抛售和购买等等。

2020年6月-10月,人民币对美元快速大幅升值,非常重要的逻辑是美联储正在超大规模放水,而中国央行开始边际收紧货币政策。

一放一收,形成了人民币对美元的单边大幅升值。这时候,央行动手了。10月12日,央行宣布将远期售汇业务的外汇风险准备率从20%下调为0,延缓人民币的快速升值。这种干预工具,央行已经在历史上使用过多次,但并不改变货币的趋势。

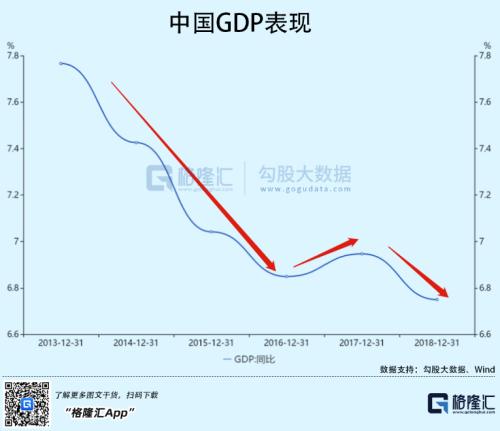

长期来看,本币汇率取决于本国的经济基本面。简单来说,哪个国家相对于其他国家经济更牛逼,增长动能更强劲,那么该国货币就会倾向于升值。因为更好的经济增长,通常意味着更高的投资回报、更确定的市场环境以及更稳定的政治局势,这些都有助于吸引资金的流入。国外大量资金的流入,即形成了对本币的需求,最终会推升本币的价格,也即是本币升值。

以下是2014-2021年各阶段,人民币对美元的升值与贬值逻辑:

03

升值逻辑

2020年5月底以来,人民币兑美元大幅升值12%左右。为什么会升值如此之快?

在我看来,将近2年时间,可以看成是中长期定价区间了,主要受两国货币政策以及经济基本面相对强弱来决定。

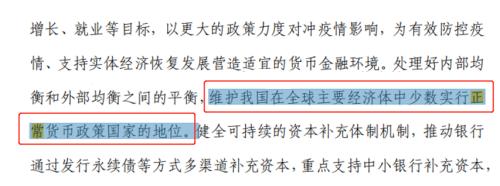

2020年5月10日,央行发布《一季度货币执行报告》明确提及接下来的货币政策走向,原话是:处理好内部均衡和外部均衡之间的平衡,维护我国在全球主要经济体中少数实行正常货币政策国家的地位。当时欧美央行均在大规模QE放水,中国央行这番表述暗示不会继续追随欧美放水,接下来将要收水了。

来源:央行货币执行报告

5月,央行不再降低LPR利率;6月,市场预期的降准降息落空;7月政治局会议重新定调货币政策,表明是要保持货币供应量和社会融资合理增长;9月,央行官员马骏暗示宏观政策将在2021年一季度开始回归;10月,央行在9月货币新闻发布会上表示,向好的经济为未来更好的保持合理的宏观杠杆率水平创造了条件。

简单来讲,从2020年5月,中国央行开始逐步收紧银根,而美联储还在继续大规模放水。一直到今天,仍然还在保持购债放水状态。截止最新数据,美联储资产负债表为8.91万亿美元,较疫情之前净增加5万亿美元左右。

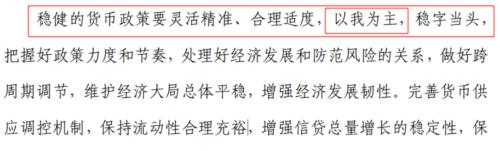

在2021年三季度货币执行报告,央行明确提出要实施“以我为主”的货币政策。潜台词是,接下来中美货币政策会大幅分化,美联储货币拐点向上(必然收水),而中国可以根据实体经济的情况而降准或降息。

来源:央行货币执行报告

12月6日,央行悍然降准。紧接着12月20日,LPR1年期降息5个基点。今年1月17日,央行盘中紧急调低MLF与OMO利率10个基点,接着LPR相应下调利率。更多宽松政策在路上……

而美联储早开始宣称要收紧货币,但仍然没有实质行动。今年3月,市场早已预期美联储要加息,但在没有落锤之前,仍有一定概率因为维稳金融市场而延迟行动。

中美货币层面的大相径庭,是让人民币比美元更为强势的主线逻辑之一。当然,长达将近2年的大幅升值(去年5月31日/12月9日,央行两度提高外汇准备金率,延缓快速升值),最根本的还是中美经济的相对强弱变化。

2021年,美国经济增长5.7%,创下40年增速最高记录。数据看似很高,但注水较为严重。

第一,这是建立在2020年负增长(-3.3%)的基础以上的,其实2年平均增长仅1%,而疫情前10年实际平均增长为2.4%;第二,在不扣除通胀因素下,美国两年GDP名义累计增长1.61万亿美元,但这是建立在7万亿美元债务(国债总额从23万亿增长至30万亿)以及大规模印钞基础上来实现的。

中国方面,2020年经济增长2.3%,成为全球主要经济体中唯一实现正增长的国家。2021年,GDP同比增长8.1%,两年平均增长5.1%,增量3万亿美元,分别比美国高出4.1%、0.91万亿美元。从货币数据看,中国过去2年M2一共增长17.8%,而美国增长44%。

不管从什么维度分析看,过去2年,中国相较于美国的经济表现要更强一些。并且接下来,中国货币政策依然可以“独立自主”,还有较大货币放水空间,而美国却要因通胀失控不得不收紧货币。短期大规模放水刺激经济,成绩看起来不错,但接下来把水抽走,将令经济“冷却”难堪。2019年开始,美国经济持续下行,开始隐约出现衰退迹象,只不过新冠疫情打断,等美联储货币政策正常回归之后,经济仍然处于衰退周期之中。

从疫情控制水平,从通胀表现,从货币政策工具等维度看,接下来的中美经济的相对强弱一目了然。这也决定了接下来人民币对美元还会继续升值。

对于欧元、日元、英镑等主流货币,人民币同样会更为强势,因为背后的经济基本面表现大相径庭。

04

尾声

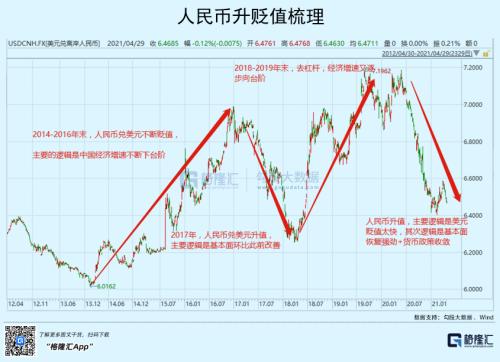

每次美元加息周期,人们都担心资本会外流,人民币对美元会贬值。拿上一轮加息周期来说,2014年美联储一直喊加息,市场也有很强的加息预期。2015年,美联储开启了次贷危机后的第一次加息。那时,中国经济承压明显,央行不断放水刺激经济。多重因素之下,人民币确实出现了大幅贬值,资本外流力度也很大,不足2年时间外汇储备下降了近1万亿美元。

但时过境迁,中美经济表现迥异。这一次,美元要开启加息周期了,美元回流程度相较于过往的加息周期会弱很多。老套路,制造地缘政治风险——俄乌局势,逼迫全球避险资金回流美国。但号召力大不如此前,国内资本不但没有外流出去,相反一部分海外资金却来到中国避险,没有出现2014年的翻版。这背后是经济基本面起主导作用,更是实力移位的体现。

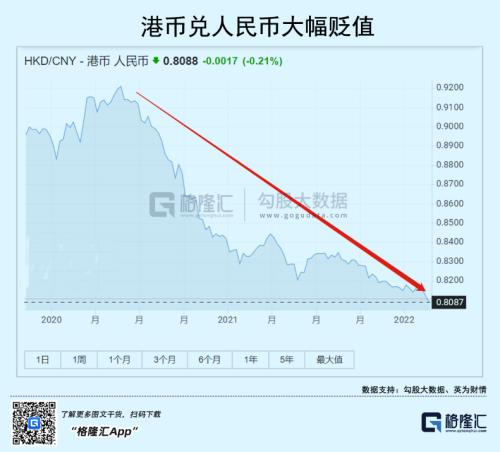

作为投资者去海外淘金投资,要考虑一个现实问题,钱去了香港亦或是美国投资,回来的时候要承担汇率贬值的风险,因为人民币升值趋势不可阻挡。2020年5月至今,港币对人民币,从0.9253贬值到当前的0.8079,贬值幅度高达12.7%。

未来投资,看清趋势,大方向是人民币资产。查里芒格前段时间不也刚说过:在中国投的每一块钱都更有优势,他们所投资的公司相对于竞争对手更强,价格却更低。我想,这并不是芒格违心随口一说的。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐