中国慈善信托模式B:信托公司作为受托人,慈善组织同时作为委托人与事务执行人

来源:用益研究 2021-06-23 16:23:09

一、能合法开具捐赠票据的慈善信托结构

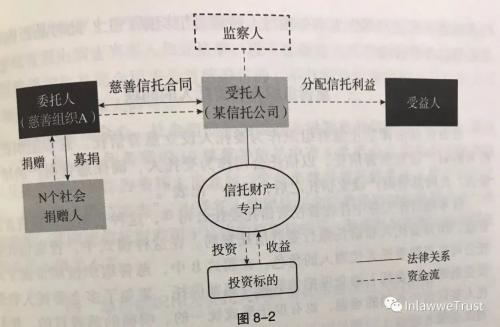

在模式B中,捐赠人不是直接将善款交付给信托公司,而是先以捐赠名义将其交付给慈善组织,再由慈善组织作为委托人将资金划转至慈善信托资金专户。这种模式下,慈善组织向捐赠人开具税收优惠票据完全符合现有法律法规的规定(参见图8-2)。

图8-2

由慈善组织(基金会)负责前端资金捐赠募集工作,并作为慈善信托委托人与项目运作人,目前某些民政部门基于穿透原则,允许基金会将委托给信托公司的资金作为善款支出。

二、模式B存在的问题

在慈善信托的前端植入慈善组织,主要目的是解决捐赠发票开具的问题,另外,不排除慈善组织借助慈善信托的设立使自己管理的慈善资金“出表”,在不违背《基金会管理条例》的基础上增加腾挪的空间。但是,此种模式会出现两个问题:

第一,虽然法律并不禁止慈善组织作为慈善信托的委托人,但是,慈善组织将资金从法人主体账户划转至信托财产专户的时候,从会计科目上看该资金是属于善款支出还是投资?这种情况下,慈善组织接受捐赠作为收入计入,开出捐赠发票;在设立慈善信托的时候,把该笔捐赠收入作为信托财产交付给受托人,能否算作公益支出?由于公募基金会第二年要按照上一年收入的70%或者前三年收入平均数额70%的预算支出,其支出压力可能会非常巨大。

第二,慈善组织作为委托人能否同时担当慈善信托的事务执行人,此时善款能否再次回到作为事务执行人的慈善组织账户上?此时是否构成了"自益型"的慈善信托?

三、慈善组织充任委托人的问题

没有任何法律禁止慈善组织作为委托人设立慈善信托。慈善组织把捐赠来的财产设置慈善信托,以信托公司作为受托人,确保慈善财产的增值保值。此时慈善财产设立信托之后,已经“出表”。

日本的信托实务中存在着投资信托委托公司,这种公司汇集投资者的资金,作为委托人和信托银行签订信托契约。在这种模式中,投资信托委托公司充当着委托人代理人的角色。在模式B中,慈善组织按照常规方式接受捐赠,以委托人的身份把善款设立慈善信托,避免了多个委托人和受托人签订信托合同的难题,也有助于形成统一的、明确的慈善目的,并无违法违规之处。

慈善组织作为委托人设立慈善信托可能是希望借助慈善信托,以满足《慈善法》《基金会管理条例》对基金会运用捐赠财产最低比例的规定。但实际上,基金会将捐赠财产设立慈善信托是否能看作“用于公益事业支出”存在争议。笔者认为,基金会将捐赠财产设置慈善信托之后,由于慈善信托设立相当于一种处分行为,善款已经“出表”,可以视作支出,只是基金会应整体考量法律法规对收入和支出比例的相关限制,做出选择。

另外,如果纯粹从理论上看,还有更有趣味的问题。慈善组织把受赠财产以信托公司等作为受托人设立信托,该信托是否可以不以慈善信托的形态出现,而作为纯粹的商业信托进行运作,慈善组织设立该信托只是作为管理受赠财产的一种方式而已。两者的区别可能仅仅是税收上的差异。在慈善基金会购买信托公司的信托产品(准确地说是基金会作为管理其名下善款的一种方式以善款设置信托)的场景中,信托公司是否代缴增值税应和普通的信托当中并无二致。此时的信托虽然和慈善有关(基金会作为理财自益信托的委托人=受益人仍然把信托利益全部用于慈善目的),但是仅是一个私益信托,慈善基金会在设立信托(或者叫买信托理财产品)时就没有把这一部分信托财产作出表处理,在信托结束之后取得增值后的善款,作为基金会的表内资金继续使用。如果放弃资产运作阶段的税收优待却能带来资产运作的更大自由和更有效的管理,如果捐赠人或捐赠文件允许,且从效率上看商业化管理的收益又大于设立慈善信托的税收优惠,似乎没有理由禁止当事人如此从事。没有法律禁止慈善组织从事盈利活动,只要取得的收益完全用于公益慈善目的、不分配给慈善组织自己的成员或者雇员等相关关系人即可。

这和慈善基金会、社会组织作为委托人设置慈善信托是不同的。据统计,2018年上半年备案的19单慈善信托中有8单是由社会组织(慈善组织及社会团体)作为委托人设立的。此类慈善信托的委托人设立信托之后,信托财产即“出表”,由受托人按照信托文件的约定对信托财产进行投资管理,其间把信托财产用于具体的慈善目的。慈善组织等作为慈善信托的委托人似无不妥。

四、慈善组织作为委托人同时兼任事务执行人的理由

慈善组织同时兼任委托人和事务执行人(项目顾问)有以下理由:

第一是发挥慈善组织做慈善项目的专长,可以将慈善信托资产用于已有慈善项目,此时,慈善组织可以以慈善执行人的身份以原来捐赠文件允许的方式执行慈善财产,用于慈善目的。在商事信托中,委托人可以同时作为投资顾问的身份出现,在慈善信托中,委托人以慈善执行人或者事务执行人的方式出现,理论上并不会损害任何人的利益。

第二是出于税收和票据的需要,可以解决“后端通道”的问题。上述图8-2所涉及的例子中当然不涉及这样的问题,但当事人当然可以选择后端开票。

第三,慈善组织使用善款的过程中受有各种限制,利用信托的方式,规避了上述限制,增加慈善组织腾挪的空间。

有观点认为,如果委托人与事务执行人为同一慈善组织,容易出现受益人为委托人的利害关系人的情形,导致利益输送,甚至在形式上产生自益型的慈善信托的情形。这与《慈善法》中“慈善组织确定慈善受益人,应当坚持公开、公平、公正的原则”的规定相违背。笔者以为,只要确保信托财产用于慈善目的,并不存在利益冲突问题。委托人同时以项目管理人的身份参与项目评选,并不必然导致受益人成为委托人的利害关系人的结果。我们通过一个类比说明这一点:受托人是选择受益人的主要主体,法律需要防范受托人选择和自己有利益关系的受益人,但是法律必须设置受托人的角色担任这种职责。

同理,委托人作为事务执行人参与受益人的选择并无问题,只需要在遴选受益人的程序设置中确保委托人和受益人之间不存在利害关系即可。而且,事务执行人作为接受受托人委托的人,取得信托财产不是为了自己的利益进行管理,而是为了社会公共利益和慈善目的进行管理,作为受托人的代理人出现,所以事务执行人并非受益人,不会出现自益型的慈善信托。所需注意的是,作为事务执行人的慈善组织不得把慈善信托财产作为自有财产进行管理。

总之,慈善组织为了提高慈善财产的运作效率,在捐赠人捐赠文件允许(不否定)的范围内,以信托公司作为受托人设立慈善信托,并非不可,只是需要确保这笔财产按照信托文件的约定和信托目的的要求用于慈善目的方为妥当。

(摘自赵廉慧:《中国慈善信托法基本原理》,中国社会科学出版社2020年版,附录1:中国慈善信托的实践)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章