新基建、新变化、资金新需求 信托行业如何应对?

来源:金融界网 2021-03-18 18:25:14

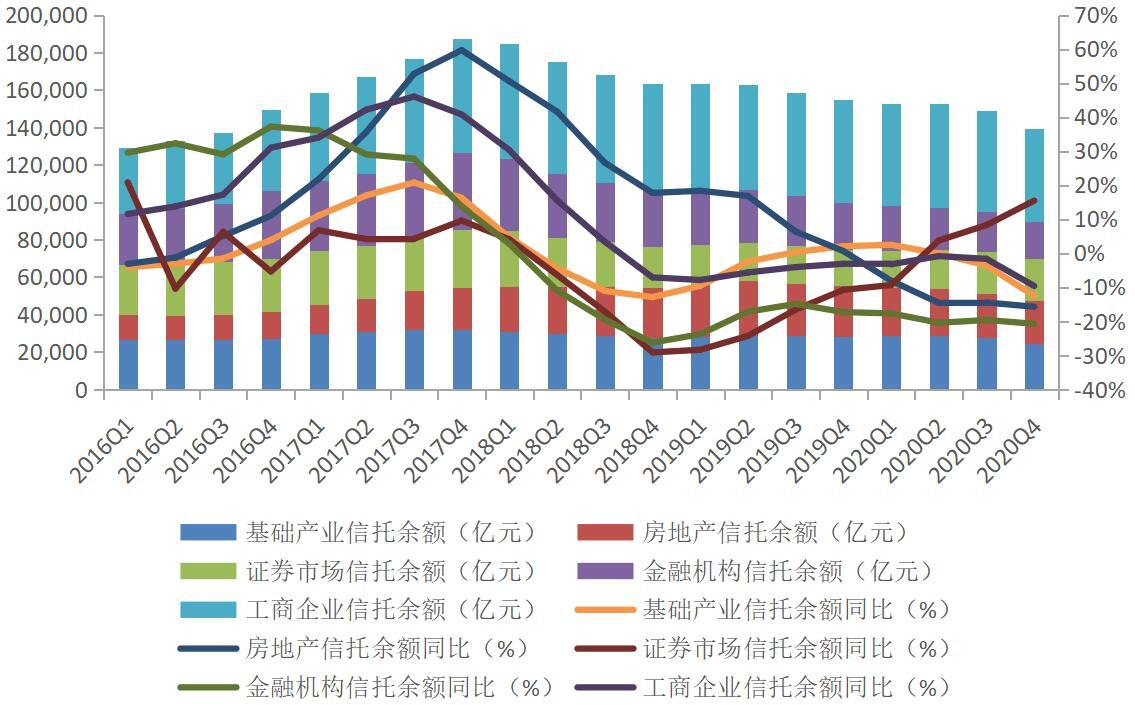

金融界网3月18日消息 自2018年开始,转型和创新成为信托行业发展主基调。在监管部门持续压缩融资类和通道类业务要求下,信托资产规模从2017年4季度末26.25万亿元的高点回落。截至2020年4季度末,信托资产规模为20.49万亿元,比2019年4季度末减少1.12万亿元,同比下降5.17%。但是基础产业信托产品发行规模和成立规模保持高速增长,远高于行业信托产品平均增速。

2020年4季度末投向基础产业的资金信托数为2.47万亿元。数据显示,2019年和2020年,基础产业信托规模超越金融机构和证券市场成为资金信托投向的第二大领域,分别为15.72%和15.13%,高于金融机构13.96%和12.17%,也高于证券市场10.92%和13.87%。

2020年由于疫情的发生及其带来的经济冲击,中央出台“组合拳”加大基础设施建设资金支持力度,并着重强调加快新型基础设施建设步伐。发债成为积极财政政策的重要手段。从实际发行结果看,2020年全国地方政府债券全年发行规模6.44万亿元,较2019年大幅增长47.71%,地方债的发行为带动有效投资、助力经济快速修复发挥了十分重要的作用。

2020年3月,中国国债协会发布《地方政府债券信用评级业务自律规范指引》;7月,财政部陆续出台《关于进一步做好地方政府债券发行工作的意见》、《地方政府债券发行管理办法》等文件;今年1月末,财政部印发《地方政府债券信用评级管理暂行办法》。一系列地方债配套制度持续完善,使得政府基础产业融资方式要求更为严格,地方债、城投债等债券发行市场更加严格和规范。

2020年我国GDP同比增速2.3%,基建(含水电燃气)投资同比增速3.4%,基础产业投资仍是稳定宏观经济增长的重要力量。

在2020年12月召开的中央经济工作会议中,再次强调了“大力发展数字经济,加大新型基础设施投资力度”,政府大力发展新基建的决心更加坚定。短期看,新基建是疫情后中国经济恢复的主要拉动力之一;长期看,新基建能够培育新经济、新技术和新产业(行情300832,诊股),打造中国经济新的增长点。

进入到2021年,基础产业的融资环境面临着新的变化,基础产业融资风险水平有所提升。“在《2021年政府工作报告》中提出,2021年衡量积极财政政策力度的两个指标均有所下降:财政赤字率由上年的3.6%以上降低为3.2%,不再发行抗疫特别国债;地方政府专项债新增额度由上年的3.76万亿元下调至3.65万亿元。”“这预示着疫情以来各类扩张性政策将稳中渐退,宏观政策将逐步回归常态,偏宽松的信用环境也将边际收紧。”联合资信宏观研究部表示。

基础产业融资面临着新的变化,对信托公司开展基础产业融资业务也提出新要求。中诚信托战略研究部韩鸣飞认为,信托公司应大力拓展债券投资、股权投资、基础设施REITs等新型业务模式,不断丰富资产端类型,适应市场不断变化的新需求。

关于基础设施REITs新业务模式上韩鸣飞表示:“在试点阶段信托公司尚无法担任基础设施REITs的基金管理人,难以主导REITs产品的发行上市。但作为天然的特定目的载体和资产证券化市场的重要参与者,信托公司在目前的政策框架下,仍可通过双SPV架构、作为网下投资者和战略投资者参与基础设施REITs项目的发行。并且,未来上市的基础设施REITs产品也应成为信托资产配置的重要选项。”

另外,信托公司可积极引导金融机构的长期资金和债券投资基金的资金作为基础产业投资领域新的资金来源,特别是保险资金。当前保险资金面临长期优质资产缺失的困境,基建投资是非常有吸引力的资产类别,尤其是基建股权投资。

由于目前政策限制,险资直接投资股权范围仅限于保险类企业、非保险类金融企业、能源企业、资源企业和与保险业务相关的养老、医疗、汽车服务、现代农业企业、新型商贸流通企业等。他补充说道:“若投资基础设施,险资只能通过间接投资方式,即通过私募股权投资基金、股权投资计划、集合资金信托计划等进行。而信托行业在基建投资市场深耕已久,与保险公司在基建股权投资方面开展信保合作具有一定基础。”

相关文章

猜你喜欢

今日头条

图文推荐