压降之下,地产信托有哪些变化?哪些城市最集中?来看2020年全年分析报告

来源:信托百佬汇 2021-02-23 14:24:06

报告说明:

1、本次对信托行业60家信托公司房地产信托数据进行分析。数据来源于用益信托网的统计,部分开发商项目的数据、以及分区域的项目数据,信息不全(有些数据为空白)。因此,具体项目加总的数据与文中写的总体数据存在一些小的差异(尤其是金额数据)。有8家信托公司未开展房地产业务或无法采集到数据,具体为:安信信托、英大信托、长城新盛信托、国联信托、华宸信托、中泰信托、新时代信托、新华信托。

2、部分项目无法收集到具体信息,开发商名称和项目区域用“其他”表示。相关表格中金额为“0”的位置,实际金额并不为0,因具体项目信息无法收集,数据缺失,故用“0”表示。

重点摘要:

1、2020年金融投向超过房地产信托业务,房地产业务占比为29.98%,排名第二。

2、2020年,房地产集合信托发行规模前5的信托公司为:五矿信托(1145亿);光大信托(941亿);中融信托(686亿);中诚信托(560亿);民生信托(467亿)。

3、2020年1-12月,60家信托公司合作房地产企业总额中,百强房企合作的规模占总规模显著提高,占比达到53.75%,去年全年为33%,较去年全年大幅提升近21个百分点。

4、从城市分布来看,融资规模向二线城市集中。一线城市融资总额占比为13.88%,比去年的15.37%下降1.5个点,二线城市为37.32%,比去年占比的38.79%下降1个多百分点。

2020年全年房地产信托业务总体情况

2020年1-12月,60家信托公司房地产信托一共发行计划7336只,成立信托项目1872个,规模9056.3亿元,每个项目平均规模为4.84亿。

值得注意的是,2019年全年房地产信托业务规模占比为全年所有集合信托最大投向,占所有信托规模的36.2%。但2020年1-12月金融投向超过房地产信托业务,房地产业务占比为29.98%,排名第二。

总体情况如表1所示。

2020年1-12月房地产信托业务TOP20信托公司

2020年1-12月,房地产集合信托发行规模前20的信托公司为:(1)五矿信托(1145亿);(2)光大信托 (941亿);(3)中融信托(686亿);(4)中诚信托(560亿);(5)民生信托(467亿);(6)中航信托(434亿);(7)爱建信托(302亿);(8)中建投信托 (299亿);(9)中信信托(273亿);(10)万向信托(272亿);(11)兴业信托(265亿);(12)百瑞信托(230亿);(13)山东信托(226亿);(14)陆家嘴信托(212亿);(15)国投泰康(188亿);(16)国通信托(166亿);(17)建信信托(162亿);(18)外贸信托(158亿);(19)中铁信托(153亿);(20)大业信托(147亿)。详情见下表2。

2020年1-12月,五矿信托的房地产信托规模排名第一名,超过去年规模第一名的光大信托。

2020年全年房地产企业信托融资额度TOP20

从2020年1-12月的情况来看,60家信托公司共计为373家房地产开发商(其中百强企业69家)1872个信托项目提供了融资。前20名房企融资情况详见表3。

2020年1-12月融资金额最多的10家开发商依次为:(1)恒大地产集团有限公司,(2)融创房地产集团有限公司,(3)世茂集团控股有限公司,(4)阳光城(行情000671,诊股)集团股份有限公司,(5)龙光地产控股有限公司,(6)佳兆业集团有限公司,(7)万达地产集团有限公司,(8)宝能地产股份有限公司,(9)金科地产集团股份有限公司,(10)荣盛房地产发展股份有限公司。

2020年1-12月,60家信托公司合作房地产企业总额中,百强房企合作的规模占总规模显著提高,占比达到53.75%,去年全年为33%,较去年全年大幅提升近21个百分点。

并且百强房企的融资额集中度更高,融资规模前5位的房企全为百强房企,前10位的房企中有9个百强房企,前20位的房企中有17个百强房企。去年全年前10位的房企中有7个百强房企,前20位的房企中有12个百强房企。

这也进一步说明了不同体量规模的房企在信托融资市场上的进一步两级分化,头部房企的融资额度会更高,尾部房企更分散融资能力更弱。

2020年全年房地产信托项目区域分布

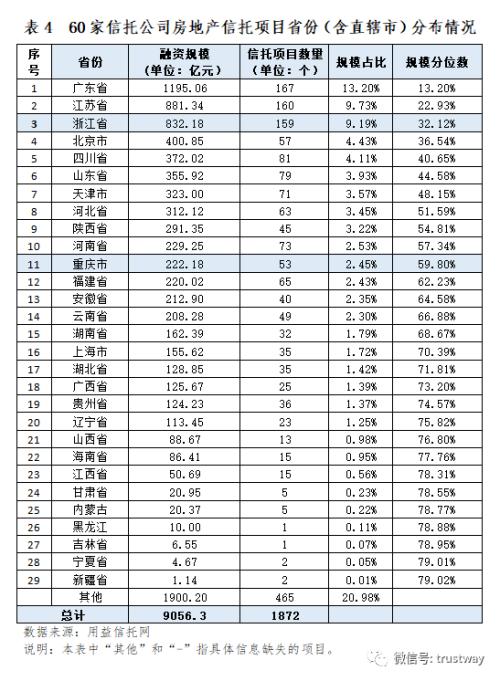

(一)项目省份分布

从省份(含直辖市)来看,60家信托公司1872个信托项目分布在29个省份,如表5所示。融资金额最多的五个省份依次为:广东省、江苏省、浙江省、北京市、四川省,排名与去年基本一致。

信托融资额在经济发达的省份业务量突出。省份融资差别巨大,前三大融资省份的融资占比高达32%,较2019年提高2个百分点。前11分省份融资额占比高达59.80%,与2019年基本持平。分位数30%和60%分别在第三和第十一位, 说明头部效应十分突出,资金集中度很高。

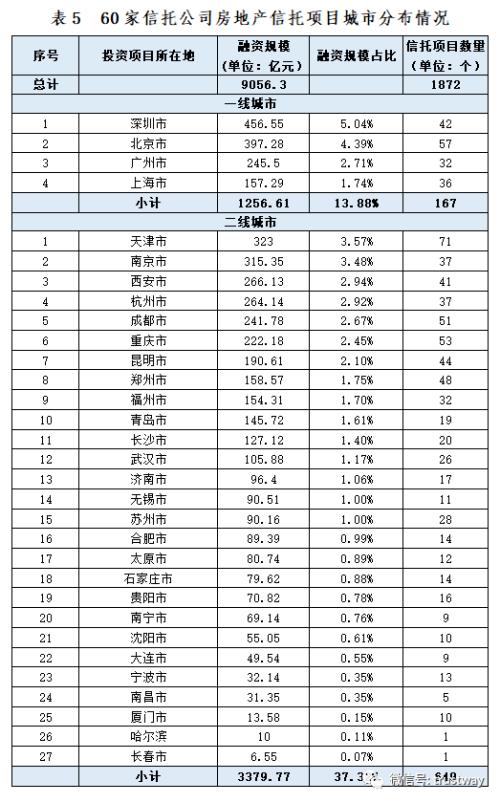

(二)房地产项目城市分布

从项目区域来看,房地产信托计划(1872个项目)分布在全国189个城市。

其中,融资金额最多的 10 个城市依次为:(1)深圳市;(2)北京市;(3)天津市;(4)南京市;(5)西安市:(6)杭州市;(7)广州市;(8)成都市;(9)重庆市;(10)昆明市。

从城市分布来看,融资规模向二线城市集中。一线城市融资总额占比为13.88%,比去年的15.37%下降1.5个点,二线城市为37.32%,比去年占比的38.79%下降1个多百分点,非一二线城市为27.56%;说明大部分项目集中在一二线城市。

并且,一线城市是所有城市中融资额前五名中的第一、二、七、十二位,一方面说明一线城市的吸引信托资金能力强,另外一方面侧面反映一线城市的土地市场和房地产市场价格高,金额大。此外,二线城市中的前几位全部是强二线城市。

城市中的融资分布与省份的特征类似,头部效应比较明显,后期持续看好一二线城市的信托融资能力,谨慎看三四线及其他城市。

相关文章

猜你喜欢

今日头条

图文推荐