出口收入占比不足1%!放弃低档酒后,水井坊营收利润增速逐级下探

来源:投资时报 2021-01-26 18:23:05

尽管股价有所攀升,但近年来,水井坊(行情600779,诊股)业绩增长并不理想,进入2020年后营收净利甚至双双陷入负增长

《投资时报》研究员 吕贡

三连板后,水井坊股价开启回调之路。

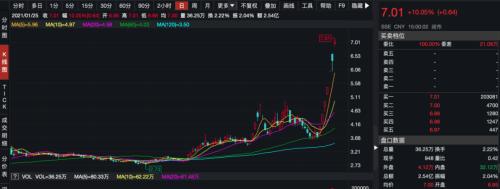

2020年12月31日、2021年1月4日和5日,四川水井坊股份有限公司(600779.SH,下称水井坊)股价连续三个交易日涨停,收盘价格涨幅偏离值累计超过20%,每股股价冲破百元,占据了白酒股涨幅榜的首位。

随后,该公司披露了股价异动公告称,公司目前日常经营活动、内部生产经营秩序正常。市场环境、行业政策没有发生重大调整。

不过此后,该公司股价一路走低,截至2021年1月25日收于92.11元/股,较1月6日触及的107.86元/股高点,下挫14.6%。

《投资时报》研究员注意到,水井坊这一波走势或暗合近一段时间来白酒股趋势,一方面,监管层对各大酒企业绩释放的合规性有所关注,可能会影响到白酒股走势。另一方面,目前部分小酒企炒作已经脱离基本面或对业绩增长有较大透支,中金公司(行情601995,诊股)分析认为,需警惕短期情绪回落后带来的冲击。

除了震荡不断的股价,水井坊近年来业绩情况也值得关注。其营收、净利呈现出同比增速下滑、甚至转增为减,或与该公司放弃毛利率与中档白酒持平的低档白酒业务有关。另外,该公司目前的国际化道路也走的并不顺畅,同前几年相比,出口收入占比出现了骤降。

被放弃的低档酒

水井坊原名“四川全兴酿酒厂”。2000年,全兴股份立足于高档白酒领域,发布“水井坊”的品牌。六年后,该公司正式更名为水井坊。而从一开始发布就宣称定位于高档白酒的水井坊,直到2015年才宣布彻底放弃售价在300元以下的低档白酒。

然而,《投资时报》研究员梳理水井坊近年财报发现,在接下来的四年间,该公司低档白酒所贡献的营收却猛增近30倍,且其毛利率也自2017年起,直逼该公司的主营产品中高档白酒。

据财报数据披露,2015年、2016年,水井坊低档白酒所贡献的营业收入虽然分别仅有142.18万元和26.40万元,但随后,该数值突然一路攀升,2017年—2019年分别达到0.52亿元、0.25亿元、以及0.44亿元。短短四年时间,就骤增344.41%。

对此,有业内人士认为,水井坊低档白酒为基酒销售,2017年营收的突然猛增或是系统计方法不同所致。

《投资时报》研究员进一步查阅资料发现,除了营业收入,自2017年起,水井坊低档白酒的毛利率也呈现出了暴增趋势,2017年—2019年分别达53.35%、54.15%和60.36%,逐年递增。与此同时,水井坊同时期的高档白酒和中档白酒的毛利率分别徘徊在80%和50%左右。可见,该公司低档白酒的毛利率直逼中档白酒、且与高档白酒间差距逐渐缩小。

水井坊2016年—2019年低档白酒所贡献的营业收入及毛利率变动情况

数据来源:公司财报

营收净利双降

进入2020年以后,水井坊并未披露低档产品的收入情况。但值得关注的是,该公司2020前三季度的营收净利双双出现下滑。其中,营业收入较上一年同期缩水超5亿元,仅有19.46亿元,同比下滑26.58%;而归母净利润则同比下滑21.49%至5.02亿元。

或是受到突发疫情冲击,2020年以来,水井坊中、高档白酒所贡献的业绩并不给力。据财报数据披露,2020年前三季度,二者所贡献的收入均较上一年同期有所下滑,同比降幅分别达30.78%和27.94%。

对此,水井坊代理总经理朱镇豪曾表示,虽然水井坊2020年下半年正逐步摆脱疫情带来的不利影响,回归正常状态,但要实现与2019年35亿元持平的经营目标,挑战相当大。

《投资时报》研究员进一步梳理财报发现,水井坊2020年前三季度出现的营收净利双降,并非全系疫情冲击所致。事实上,自2017年起,水井坊的营业收入就呈现出增速放缓的趋势,即从2017年的74.13%骤降至2018年的37.62%,到了2019年仅有25.53%。而该公司的归母净利润则是在进入2019年后同比增速出现下滑,2019年该数值仅有42.60%,较2018年同期的72.72%下降了超30个百分点。

水井坊近四年一期营收及增长率(亿元)

数据来源:Wind

水井坊近四年一期归母净利润增长率(亿元)

?

数据来源:Wind

国际化显艰难

水井坊的国际化道路走的较为超前,为扩大国外市场,水井坊曾吸引外资入主。自2006年洋酒巨头帝亚吉欧收购全兴集团43%股权进而间接参股水井坊以来,水井坊就一直在国际化方面进行准备。据了解,帝亚吉欧是来自英国的世界五百强公司,也是全球最大的洋酒公司,旗下拥有横跨蒸馏酒、葡萄酒和啤酒等一系列顶级酒类品牌。

四年后,水井坊的控股股东也变为了帝亚吉欧,自此成为白酒企业中唯一一家被外资控股的企业。或是得益于此,水井坊2011年的出口量就已达到250吨,较上一年同期增长超40%。

可惜好景不长,随着高端白酒日趋白热化的市场竞争,水井坊在国外市场的影响力也因此下滑,近年来的出口销售收入总体处于逐步递减的态势,据财报数据披露,2016年—2019年水井坊的出口销售收入分别为0.34亿元、0.31亿元、0.22亿元和0.25亿元。时至2020年前三季度,仅有0.06亿元,甚至不及前几年各年份的一半。

并且,水井坊的出口销售收入占其总销售收入的比重也逐年减少。从2016年的2.92%下滑至2017年的1.50%。此后更是降至1%以下,2018年—2019年以及2020年前三季度该比重分别仅有0.77%、0.69%和0.29%。

与此同时,水井坊2017年—2019年的出口白酒毛利率均徘徊在60%左右,相比于同时期逐年递增的低档白酒毛利率,之间的差距逐步缩小,到了2019年,差距仅有3.34个百分点。

除了业绩营收方面的不理想以外,水井坊近年来的公司内部高层也不够稳定,频频发生变动。2019年9月至12月,就有多达四位高管因个人原因或工作需求辞去职务,分别为原公司法人代表、董事兼总经理危永标、原公司监事及监事会主席Atul Chhaparwal、原公司董事及战略委员会委员Preeti Arora、原财务总监何荣辉等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章