煤炭新十年 新的上涨起点?

来源:陆家嘴大宗商品论坛 2021-01-11 11:25:02

2020复盘:煤价“V”型反转,基本面持续超预期

今年年初受疫情影响,煤炭行业下游需求回落,煤价在2-4月出现了一轮显著下跌,但5月中旬随着宏观经济回升,动力煤、焦煤、焦炭价格也逐步开始止跌回升。

进入四季度,下游需求出现超预期增长,9、10月开工旺季粗钢产量和水泥产量同比平均增速分别达到11.8%和8.0%,而煤炭供给端则持续偏紧,进口量也在下降。供需关系的不平衡,导致港口产地的动力煤价格在年底加速上涨,从疫情低点算起累计涨幅达到45%,即将创出近两年高点。焦炭从8月以来也连续提价8次,价格累计涨幅约400元/吨,焦煤价格也回升至年初水平。

进入2021年,从行业供需两端来看,煤炭行业一方面将受益于宏观经济回升带来的需求恢复;另一方面格局向好、具备资源优势的公司市场占比有望持续提升。具体看好逻辑如下:

一、需求端周期复苏:疫情后需求恢复空间大,未来十年或保持稳健增长

短期来看,随着宏观经济复苏,制造业PMI指数也在持续回升当中,11月国家统计局PMI指数和财新PMI指数分别为52.1和54.9,创出了近3年和近10年新高。此外,10月工业企业利润总额累计同比增速为0.7%,由负转正;而制造业固定资产投资完成额同比增速也有所回暖。

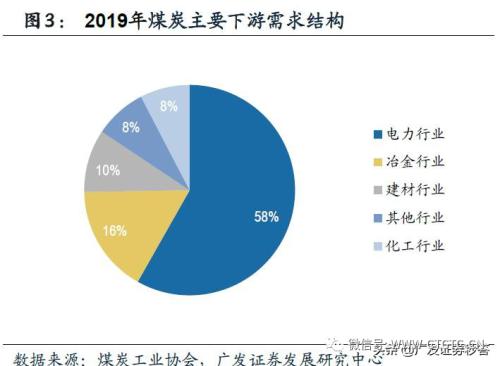

制造业投资的稳步回升有望支撑上游能源和煤炭需求的持续增长。因为在煤炭下游需求结构中有近60%来自电力行业,而从用电量数据来看,过去10年制造业用电量又占到发电总量的55%左右。

另外,2021年作为“十四五”开局第一年,预计宏观经济会延续回升态势,煤炭作为上游行业将充分受益于周期回升带来的需求增长。

长期来看,未来十年即使考虑新能源占比提升,煤炭需求仍有望维持稳健增长。

我国煤炭行业已经进入成熟发展期,随着近年来我国经济和能源结构的调整,煤炭作为传统化石燃料,不断被清洁能源侵蚀在能源消费中的份额,并一直被诟病缺乏中长期增长。分析认为,成熟期的行业增速下滑符合行业发展规律。实际上,过去5年煤炭消费量在宏观经济增速回落的背景下仍维持稳健增长,根据煤炭工业协会的数据2017-2019年行业消费增速分别为0.3%、1.0%、1.0%。

近几年新能源装机量虽然增长迅猛,但未来5年火电在电力能源结构中的主体地位仍较稳固。从发电情况来看,近10年来,水电在发电量中占比基本保持平稳,维持在17-18%左右,非水新能源发电占比从2010年的4%提升到了2020年的12%左右,非水新能源占比增加的份额主要来自火电占比的下降。但从绝对发电量来看,目前火电发电量占比仍在70%左右,并且近10年和近5年火电发电量分别保持着5.6%和4.9%的复合增速。预计在大规模储能技术得到应用之前,新能源发电不稳定的特性仍将是制约新能源发展的重要瓶颈。未来5年,火电在电源结构中主体地位仍将稳固,承担着电力供应的“压舱石”和“稳定器”重任。

另外,根据中国煤炭工业协会此前发布的《煤炭工业“十四五”高质量发展指导意见 》,国内煤炭产量控制在41亿吨左右,全国煤炭消费量控制在42亿吨左右。相比较“十三五”,煤炭消费量目标仍有1亿吨左右的增量空间。

综上所述,在需求回升供给平稳的预期下,2021年煤炭均价有望处于570-600元/吨区间(2019年和2020年分别约为587元/吨和565-570元/吨)。未来十年,煤炭需求有望维持稳健增长,煤价也有望保持中高位震荡。

二、供给端行业格局向好:优质资源占比提升,整合转型进行时

按区域来看,2016年供给侧改革以来,主产区资源分化,晋陕蒙地区的先进产能陆续得到释放。2019年末全国在产产能合计36.05亿吨,其中晋陕蒙新等核心区域新增产能约4亿吨;与此相反,过去五年除三西和新疆外的总产能累计下降约3.5亿吨,产量降幅达到2.6亿吨,即便2019年在供给侧改革进行第四年后产能和产量仍有0.6和0.8万吨的下降。

比如湖南、江西、福建和湖北等中部和南部地区煤炭资源差、开采成本高且安全隐患大,省内单煤矿年产能均在90万吨以下,这些资源禀赋低的省份的落后矿井面临淘汰。而主产地晋陕蒙90万吨以下煤矿产能占比分别仅8%、10%和 9%,1000万吨以上煤矿产能占比高达11%、36%和40%。

按企业来看,目前国内煤炭生产集中度较低,产能前八的煤企总产量占比仅为40.5%,2020年开始煤企重组整合有提速之势。比如山东省内山东能源和兖矿集团重组合并,山西原有七大国有煤企也相继重组整合。在目前行业集中度不高的背景下,我们认为煤企重组整合顺应行业发展趋势,也有利于国企做大做强,发挥规模经济优势。

此外,近年来部分煤企开始尝试多元化转型,主要从以下两个方面入手:

(1)依托传统业务优势,实现产业链向下延伸。近年来由于新增煤电装机受限,目前煤企向下游延伸主要以煤化工为主。

(2)涉足新能源领域,拓宽能源类型布局。

虽然煤企转型不可避免存在不确定性,但风险和机遇并存,如转型成功,也将打开新的成长空间。截至目前,在煤企转型方面取得收益最明显的是陕西煤业(行情601225,诊股)。

三、供给端效率提升——智能化投资引领行业升级,盈利现金流持续性强

今年3月,由国家发展改革委、能源局、应急部、煤监局、工信部、财政部、科技部、教育部8部委联合印发了《关于加快煤矿智能化发展的指导意见》。意见要求加快煤矿智能化发展,明确了未来15年发展目标,各主要产煤省份以及煤企也相继出台相关发展规划。

煤矿智能化的核心目标是建设智慧矿山,将人工智能、工业物联网、云计算、大数据、机器人(行情300024,诊股)、智能装备等与现代煤炭开发利用深度融合,形成全面感知、实时互联、分析决策、自主学习、动态预测、协同控制的智能系统,实现煤矿开拓、采掘(剥)、运输、通风、洗选、安全保障、经营管理等过程的智能化运行。该意见对提升煤矿安全生产水平、保障煤炭稳定供应具有重要意义,也将引领煤炭行业进行中长期产业升级。

综合来看,2021年动力煤受益于需求回升,新建产能下降,价格中枢有望高于2020年;而焦煤在进口整体收缩以及产量保持平稳的预期下价格也可能稳步上涨。

猜你喜欢

今日头条

图文推荐