华创固收:信用债一级市场“跨年行情”表现如何?

来源:华创债券论坛 2021-01-11 11:24:58

报告导读

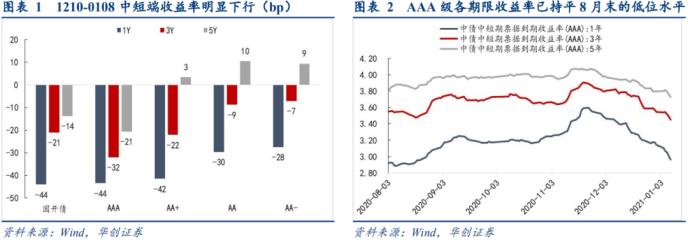

跨年后第一周,债市在资金因素的驱动下延续“跨年行情”,信用债短端收益率下行超过17bp,AAA级各期限收益率已下行至2020年8月末的低位水平。那么,在永煤事件影响尚未完全消除的环境下,二级市场的“跨年行情”是否会向信用一级市场传导?

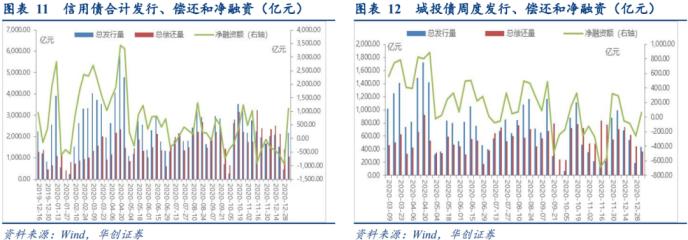

2021年第一周,信用债净融资额达到1124.5亿元,系去年12月以来首次回正。参考2018-2020年的历史净融资情况看,跨年后的1月整体净融资额要高于12月,显示出一定的季节性特征。尽管上周净融资额同比仍然偏低,但逆转了跨年前连续5周为负的情形,显示一级市场情绪小幅回暖,这与二级收益率持续下行、企业前期推迟的融资需求回补有关。

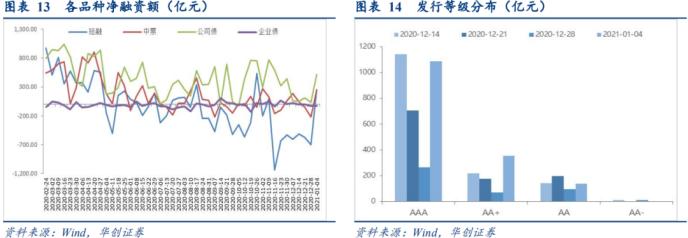

结构上来看,各等级发行情况均有所好转,地方国企单周净融资额已回升至永煤事件之前的水平。上周,AAA、AA+和AA及以下级别的信用债发行净增量均回升至正数;地方国企(产业债)净融资额增幅最为显著,单周净融资额达到928亿元,已回升至永煤事件之前的水平,央企、民企亦同步回正,显示一级市场对于国企的信心有所修复。

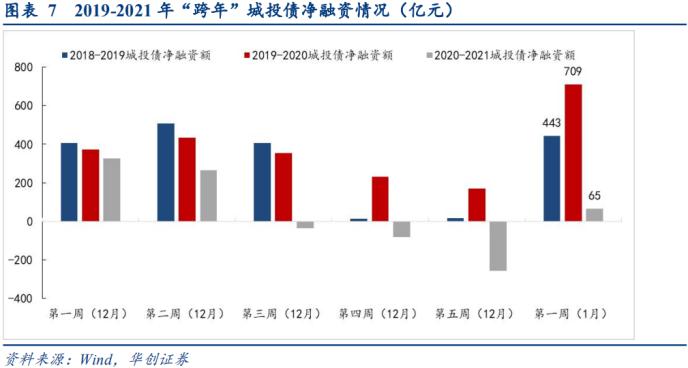

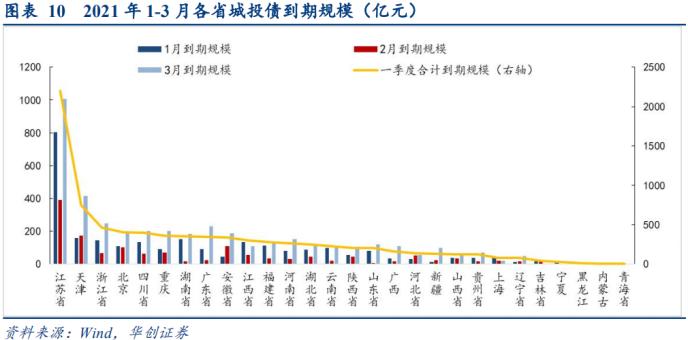

城投债方面,上周净融资额小幅回正至65.1亿元,结构上依然以资质较好的区域为主。上周,江苏、广东、天津发行较为活跃,其中,江苏省的发行规模更是超过12月以来的单周最高水平;而其他多数省份发行规模未有明显回升,此外,河南、内蒙古、吉林等弱资质省份的城投债发行规模持续为零。

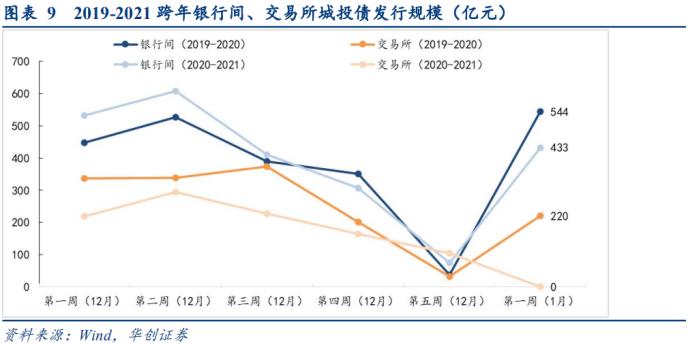

按上市地点来看,上周交易所城投债发行规模为零,银行间发行同比有所下降。交易所发行规模为零,或与上周市场关注的“红黄绿”三档发行新政有关。当前防范债务风险、控制局部城投债新增供给的监管思路已经比较明确,未来区域间发行结构的分化或会更加显著;而分档审批侧面明确了城投债的“特殊身份”,国企违约风险笼罩、供给端增长受限因素叠加或将利好强资质区域城投债的二级表现。

整体上看,跨年后首周,信用债发行回暖主要集中在产业债,而假期后,城投债发行节奏的恢复相对偏慢,且从结构上看区域分化依然严重。后续随着交易所新政的逐步推进,债务率较高的地区城投平台未来的发行门槛可能提高,而一季度城投债集中到期压力相对较大,非标风险可能进一步暴露。此外,新政或将加剧市场对债务率高、财力弱的地区城投再融资压力的担忧,从而加大这些平台存续债的估值波动。不过在“防风险”的基调之下,预计政策会注重平稳推进,尾部风险出清的过程可能会伴随一些风险缓释的制度安排,政策调整的窗口期内建议仍以防守为主。

风险因素:新政监管力度超预期。

正文

一、信用债一级市场“跨年行情”表现如何?

2020年12月中旬至今,受资金面宽松、配置力量提前进场、专项债发行空窗等因素的共同影响,债市的“跨年行情”提前启动。12月10日至1月8日,10年期国开活跃券收益率下行超过18bp,1年期收益率下行超40bp;信用债品种亦呈现相似特征:中短端收益率明显下行,低等级、5年期品种收益率上行;AAA级各期限收益率已下行至2020年8月末的低位水平。

那么,在永煤事件影响尚未完全消除的环境下,二级市场的“跨年行情”是否会向信用一级市场传导?

(一)开年首周,信用债净融资额转正,一级市场情绪有所恢复

2021年第一周,信用债净融资额达到1124.5亿元,系去年12月以来首次回正。2020年12月,信用债净融资额仅录得-2331亿元,为2017年以来单月最低,主要与元旦假期因素,以及一级市场情绪尚未完全修复有关。参考2018-2020年的历史净融资情况看,跨年后的1月整体净融资额要高于12月,显示出一定的季节性特征。2021年1月第一周的净融资额回正至1124.5亿元,尽管同比仍然偏低,但逆转了跨年前连续5周为负的情形,表明当前一级市场情绪小幅回暖,一方面与资金驱动下,二级市场收益率下行至相对低位有关,另一方面则体现出企业前期融资需求的回补。

按结构来看,各等级发行情况均有所好转,地方国企单周净融资额已回升至永煤事件之前的水平。2020年11-12月信用债净融资额分别录得-477.62亿元、-2255.18亿元,而2018、2019年同期净融资额均为正数,表明季节性因素影响较弱,净融资额跌幅较深主要受到认购情绪低迷,以及11、12月信用债到期规模较大的影响。上周,各等级信用债发行净增量均回升至正数,AAA、AA+、AA及以下分别录得554亿元、389亿元、171亿元。从企业性质来看,地方国企(产业债)净融资额增幅最为显著,1月单周达到928亿元,已回升至永煤事件之前的水平,央企、民企亦同步回正,分别为72亿元、13亿元,显示一级市场对于国企的信心或有所修复。

(二)城投债恢复相对缓慢,区域分化更加明显

城投债净融资额小幅回正,发行结构上仍以资质较好的区域为主。1月城投债净融资额回正至65.1亿元,与2018、2019年的开年表现相比明显偏弱。从发行分布看,江苏、广东、天津是上周发行较为活跃的省份,其中,江苏省发行规模更是超过12月以来的单周最高水平;而其他多数省份在假期因素的影响下,单周发行规模未有明显回升;与此同时,河南、内蒙古、吉林等弱资质省份的城投债发行规模持续为零。

从上市地点来看,上周交易所城投债发行规模为零,银行间发行同比有所下降。以wind城投债口径统计,上周交易所市场未有新发城投债,银行间市场发行规模达到433亿元,同比下滑20%,但环比显著回升。交易所发行规模为零,或与上周市场关注的按区域债务率及财力分“红黄绿”三档发行新政有关。目前分档结果和细则尚未落地,但是防范债务风险、控制局部城投债新增供给的监管思路已经比较明确,债务率高、财力弱的区域平台公开市场融资或进一步下滑,发行结构上的分化料会更加明显。与此同时,分档审批也侧面明确了城投债的“特殊身份”,其与一般地方国企债的界限更加清晰,国企违约风险笼罩、供给端增长受限因素叠加,或将利好强资质区域城投债的二级表现。

整体上看,跨年后首周,信用债发行回暖主要集中在产业债,一方面是受到资金宽松、二级收益率下行的带动,另一方面则是到期压力减小以及前期融资需求后置的叠加影响。而假期后,城投债发行节奏的恢复相对偏慢,且从结构上看,弱区域主体的净融资规模持续为负。后续来看,随着交易所新政的逐步推进,债务率较高的地区城投平台未来的发行门槛可能提高,而一季度城投债集中到期压力相对较大,不排除非标风险进一步暴露的可能。同时,新政或将加剧市场对债务率高、财力弱的地区城投平台再融资压力的担忧,这些平台存续债的估值波动可能加大。但“防风险”的基调之下,政策料会注重平稳推进,尾部风险出清的过程或会伴随一些风险缓释的制度安排,政策调整的窗口期内建议仍以防守为主。

二、信用市场复盘:一级发行规模有所回升,城投债收益率全线下行

(一)一级市场:信用债发行规模明显回升

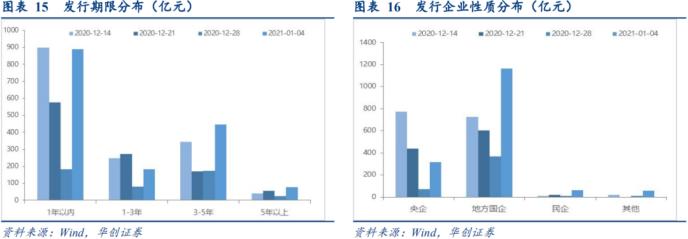

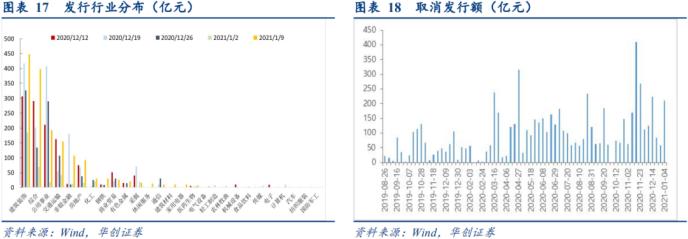

上周信用债一级发行规模2168.14亿元,较前一周增加1711亿元,净融资达1114.64亿元。各品种净融资额均有回升,其中,短融净融资额增至257.10亿元,中票净融资额回正至249.60亿元;公司债净融资规模达到518.54亿元;企业债净融资额仍为负但降幅收窄,录得-25亿元。城投债净融资额小幅回正,达到65.10亿元,发行与到期规模均有所上升。从发行结构上看,AAA占比回升至68.7%;AA+占比增至22.48%;AA级、AA-级占比均有所回落。期限方面,短久期品种发行占比进一步上升,1年以内发行规模占比增至56.33%,1-3年、3-5年、5年以上占比均有不同程度下降,分别为11.56%、28.31%、4.88%。企业性质方面,央企、民企发行占比回升,分别录得20.14%、3.76%,地方国企占比下降,达到73.61%。行业方面,综合、公用事业、非银金融、房地产等行业发行活跃度上升;而建筑装饰、交通运输等活跃度下降。

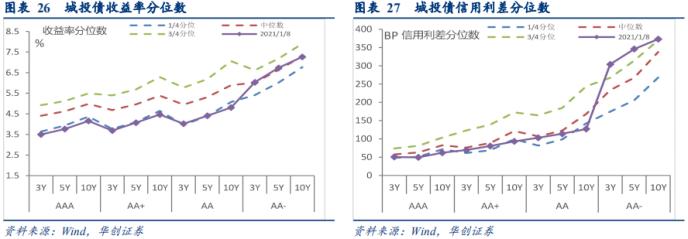

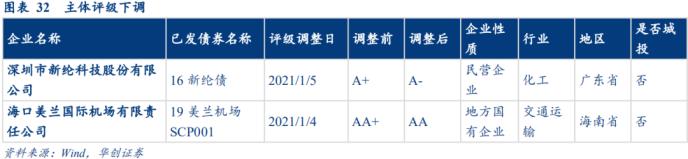

二级市场方面,银行间市场成交相对活跃,交易所成交规模环比下降。上周,银行间市场成交额为4595亿元,交易所成交额约123亿元;收益率方面,中短票1年期、3年期收益率全线下行10-17bp,城投债收益率下行1-10bp;信用利差方面,高等级利差普遍收窄8-14bp左右,3年期品种收窄幅度更为显著。评级调整方面,评级下调的主体有深圳市新纶科技(行情002341,诊股)股份有限公司、海口美兰国际机场有限责任公司;评级上调的主体有镇江交通产业集团有限公司、象山县农村信用合作联社。

(二)二级市场:银行间市场成交相对活跃,城投债收益率全线下行

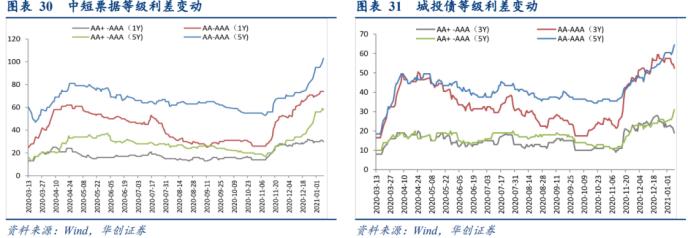

(三)期限利差和等级利差周变化

(四)评级调整

具体内容详见华创证券研究所1月10日发布的报告《信用债一级市场“跨年行情”表现如何?——信用周报20210110》

相关文章

猜你喜欢

今日头条

图文推荐