恒逸转2:中国石油石化领先企业

来源:李勇宏观债券研究 2022-07-22 18:22:44

报告摘要

事件:

■恒逸转2(127067.SZ)于2022年7月21日开始网上申购:总发行规模为30.00亿元,扣除发行费用后的募集资金净额用于年产 50 万吨新型功能性纤维技术改造项目和年产 110 万吨新型环保差别化纤维项目。

■当前债底估值为92.47元,YTM为2.15%。恒逸转2存续期为6年,上海新世纪资信评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.30%、0.4%、1.50%、1.80%、2.00%,公司到期赎回价格为票面面值的109%(含最后一期利息),以6年AA+中债企业债到期收益率3.5073%(2022/07/20)计算,纯债价值为92.47元,纯债对应的YTM为2.15%,债底保护较好。

■当前转换平价为92.00元,平价溢价率为8.70%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即6月(2023年01月27日至2028年07月20日)。初始转股价10.50元/股,正股恒逸石化(行情000703,诊股)7月19日的收盘价为9.66元,对应的转换平价为92.00元,平价溢价率为8.70%。

■转债条款中规中矩,总股本稀释率为7.23%。下修条款为“15/30、85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价10.50元计算,转债发行30.00亿对总股本稀释率为7.23%,对股本有一定的摊薄压力。

■我们预计恒逸转2上市首日价格在105.30~117.50元之间,我们预计中签率为0.0083%。综合可比标的以及实证结果,考虑到恒逸转2的债底保护性较好,评级和规模吸引力较强,我们预计上市首日转股溢价率在21%左右,对应的上市价格在107.98~114.66元之间。我们预计网上中签率为0.0083%,建议积极申购。

点评:

■恒逸石化股份有限公司是全球领先的精对苯二甲酸(PTA)和聚酯纤维制造商。公司依托长三角地区发达的产业集群效应,率先实现了产业转型升级,形成了精对苯二甲酸和聚酯纤维上下游产业链一体化和产能规模化的产业格局,其产能规模、装备技术、成本控制、品质管理和产品差异化等方面在同类企业中处于领先地位。公司是国内首家掌握大容量直纺技术和两百万吨级PTA生产技术的企业。

■2016年以来公司营收波动增长,2016-2020年复合增速为27.78%。公司2021年实现营业收入1289.80亿元,同比增加49.23%,实现归母净利润34.08亿元,同比增加10.94%。自2016年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2016-2020年复合增速为27.78%。与此同时,归母净利润也波动增长,2016-2020年复合增速为38.69%。

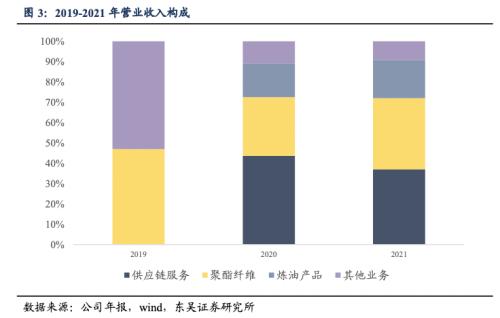

■公司营业收入构成变化较大,供应链服务和聚酯纤维销售收入为主要收入来源。自2019年至2021年,供应链服务和聚酯纤维销售收入之和占营业收入的比重均超过90%,是公司营业收入的主要来源,供应链服务和聚酯纤维是2020年营业收入构成新增的2项业务。

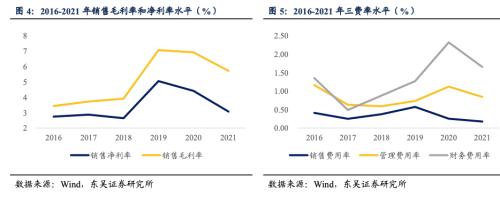

■公司销售净利率和毛利率波动较大,财务费用率波动上升。2016-2021年,公司销售净利率分别为2.74%、2.87%、2.64%、5.05%、4.41%和3.07%,销售毛利率分别为3.43%、3.72%、3.91%、7.07%、6.92%和5.72%。销售费用率和管理费用率较为平稳,财务费用率波动较大,总体成上升趋势,三费率中财务费用率占比最大。

■风险提示:项目进展不及预期风险、违约风险。

正文

1. 转债基本信息

当前债底估值为92.47元,YTM为2.15%。恒逸转2存续期为6年,上海新世纪资信评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.30%、0.4%、1.50%、1.80%、2.00%,公司到期赎回价格为票面面值的109%(含最后一期利息),以6年AA+中债企业债到期收益率3.51%(2022/07/20)计算,纯债价值为92.47元,纯债对应的YTM为2.15%,债底保护较好。

当前转换平价为92.00元,平价溢价率为8.70%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即6月(2023年01月27日至2028年07月20日)。初始转股价10.50元/股,正股恒逸石化7月19日的收盘价为9.66元,对应的转换平价为92.00元,平价溢价率为8.70%。

转债条款中规中矩。下修条款为“15/30、85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为7.23%。按初始转股价10.50元计算,转债发行30.00亿对总股本稀释率为7.23%,对流通盘的稀释率为7.26%,对股本有一定的摊薄压力。

2.投资申购建议

我们预计恒逸转2上市首日价格在105.30~117.50元之间。按恒逸石化2022年7月19日收盘价测算,当前转换平价为92.00元。

1)参照平价、评级和规模可比的北港转债(转换平价95.72元,评级AAA,发行规模30.00亿元)、长汽转债(转换平价94.13元,评级AAA,发行规模35.00亿元)、吉视转债(转换平价88.79元,评级AA+,发行规模32.60亿元),7月19日转股溢价率分别为26.47%、37.74%、26.18%。

2)参考近期上市的天业转债(上市日转换平价91.30元)、通裕转债(上市日转换平价112.64元)、浙22转债(上市日转换平价103.24元),上市当日转股溢价率分别为30.40%、19.59%、21.09%。

3)基于我们已经构建好的上市首日转股溢价率实证模型,按照y=-89.75+0.22x_1-1.04x_2+0.10x_3+4.34x_4这一回归结果对可转债上市首日的转股溢价率(y)进行解释。其中,润禾转债所属的申万行业分类为化工,我们测算出的化工行业的转股溢价率(x_1)为16.08%,2022年7月20日6年AA+中债企业债到期收益(x_2)为3.51%,2022年一季度报显示润禾材料(行情300727,诊股)前十大股东持股比例(x_3)为62.63%,2022年7月19日中证转债成交额为105,995,342,148元,取对数(x_4)为25.39。因此,可以计算出润禾转债上市首日转股溢价率(y)为20.38%。

综合可比标的以及实证结果,考虑到恒逸转2的债底保护性较好,评级和规模吸引力较强,我们预计上市首日转股溢价率在21%左右,对应的上市价格在105.30~117.50元之间。

我们预计原股东优先配售比例为68.71%。恒逸石化的前十大股东合计持股比例为62.36%(2022-03-31),股权结构较集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为68.71%。

我们预计中签率为0.0083%。恒逸转2发行总额为30.00亿元,我们预计原股东优先配售比例为68.71%,剩余网上投资者可申购金额为9.39亿元。恒逸转2仅设置网上发行,近期发行的高测转债(评级A+,规模4.83亿元)网上申购数约1116.26万户,拓普转债(评级AA+,规模25.00亿元)网上申购数约1119.02万户,道通转债(评级AA,规模12.80亿元)网上申购数约1142.25万户。我们预计恒逸转2网上有效申购户数为1130.64万户,平均单户申购金额100万元,我们预计网上中签率为0.0083%。

3. 正股基本面分析

恒逸石化股份有限公司是全球领先的精对苯二甲酸(PTA)和聚酯纤维制造商。公司依托长三角地区发达的产业集群效应,率先实现了产业转型升级,形成了精对苯二甲酸和聚酯纤维上下游产业链一体化和产能规模化的产业格局,其产能规模、装备技术、成本控制、品质管理和产品差异化等方面在同类企业中处于领先地位。公司是国内首家掌握大容量直纺技术和两百万吨级PTA生产技术的企业。公司自成立以来,紧紧围绕“巩固、突出和提升主营业务竞争力”的战略方针,联合战略合作方实现优势互补,不断向石化产业链上游延伸。

2016年以来公司营收波动增长,2016-2020年复合增速为27.78%。公司2021年实现营业收入1289.80亿元,同比增加49.23%,实现归母净利润34.08亿元,同比增加10.94%。自2016年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2016-2020年复合增速为27.78%。与此同时,归母净利润也波动增长,2016-2020年复合增速为38.69%。

公司营业收入构成变化较大,供应链服务和聚酯纤维销售收入为主要收入来源。自2019年至2021年,供应链服务和聚酯纤维销售收入之和占营业收入的比重均超过90%,是公司营业收入的主要来源,供应链服务和聚酯纤维是2020年营业收入构成新增的2项业务。

公司销售净利率和毛利率波动较大,财务费用率波动上升。2016-2021年,公司销售净利率分别为2.74%、2.87%、2.64%、5.05%、4.41%和3.07%,销售毛利率分别为3.43%、3.72%、3.91%、7.07%、6.92%和5.72%。销售费用率和管理费用率较为平稳,财务费用率波动较大,总体成上升趋势,三费率中财务费用率占比最大。

4. 风险提示

项目进展不及预期风险、违约风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐